Medigene - der Boden scheint gefünden

Seite 8 von 19 Neuester Beitrag: 21.12.07 16:54 | ||||

| Eröffnet am: | 10.10.06 23:18 | von: aktienspezial. | Anzahl Beiträge: | 457 |

| Neuester Beitrag: | 21.12.07 16:54 | von: aktienspezial. | Leser gesamt: | 100.380 |

| Forum: | Börse | Leser heute: | 18 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5 | 6 | 7 | | 9 | 10 | 11 | ... 19 > | ||||

Ist echt ne karge Zeit mit Medigene.

Morgen gehtS hoffentlich weiter.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Medigene AG |

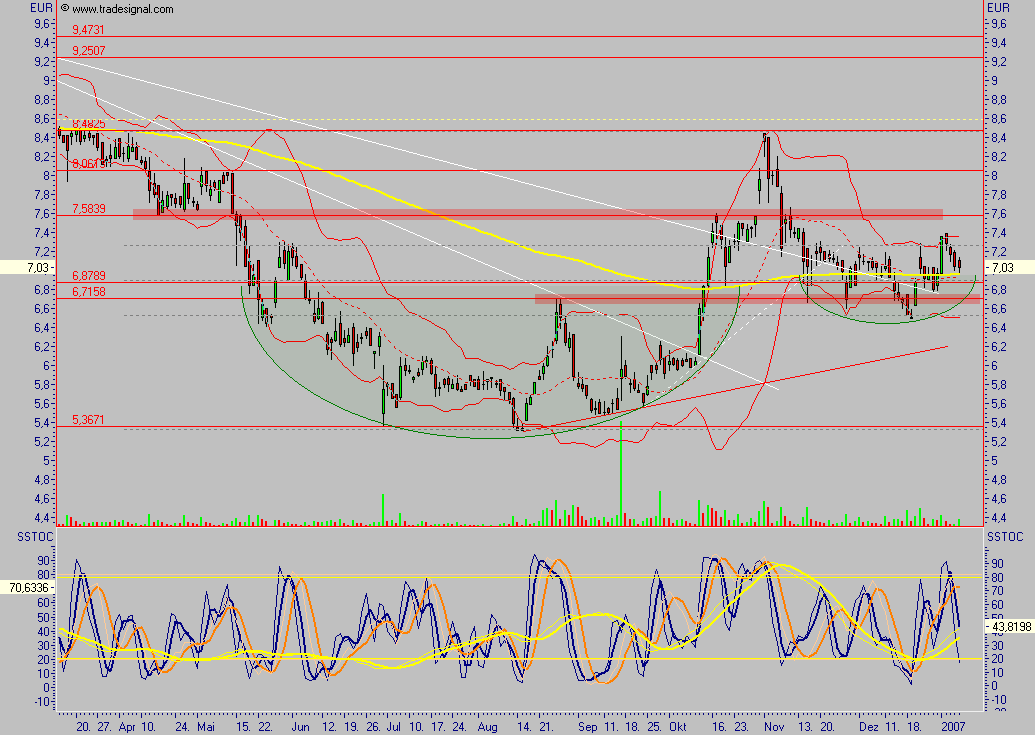

Angehängte Grafik:

2007-01-09_073436.png (verkleinert auf 49%)

2007-01-09_073436.png (verkleinert auf 49%)

Gruß

slash

Inside: Medigene

Pharma-Hoffnungen

Von S. Hofmann

Deutsche Biotechfirmen gehörten in den letzten Jahren nicht unbedingt zu den Akteuren, die der Börse Begeisterungsstürme entlockten. Dass es in diesem Sektor dennoch Fortschritte gab, blieb hinter der meist bescheidenen Kursperfomance mitunter etwas verborgen.

FRANKFURT. Ein anschauliches Beispiel dafür ist die Münchner Medigene: Misst man sie an den überzogenen Erwartungen und Bewertungen des Boomjahrs 2000, ist natürlich auch hier kaum von einer Erfolgsgeschichte die Rede. Die Aktie ist vom Emissionskurs immer noch weit entfernt, und die einstigen Forschungshoffnungen sind längst begraben.

Legt man aber realistischere Szenarien und den zwischenzeitlichen Wandel des Unternehmens zu Grunde, drängt sich ein anderes Urteil auf. Dann nämlich zählen die Münchener zweifellos zu den bislang erfolgreichsten Vertretern der deutschen Biotech-Szene.

Immerhin hat Medigene als bislang einzige Firma der Branche den Wandel vom reinen Forschungs-Unternehmen zum spezialisierten Arzneimittelhersteller fast bewältigt. Den letzten Schritt auf diesem Wege kündigte Firmenchef Peter Heinrich vor wenigen Wochen mit dem Plan an, eine eigene europäische Vertriebslinie für Dermatologie-Produkte aufzubauen. Die nötige Basis dafür hat sich das Unternehmen sowohl mit der Eigenentwicklung Polyphenon, einem Mittel gegen Genitalwarzen, als auch mit dem Erwerb eines weiteren zulassungsreifen Hautmedikaments gesichert.

Nach dem Krebsmittel Eligard, dessen Vertrieb der japanische Partner Astellas übernommen hat, ist Polyphenon bereits das zweite Produkt von Medigene, das eine Zulassung erhalten hat. Beide Wirkstoffe bieten zwar kaum die Aussicht auf Milliardenumsätze und stammen zudem nicht aus der eigenen Forschung, sondern wurden zugekauft. Aber was heißt das schon: Ein Großteil der gesamten Pharmabranche wie auch der jungen Biotechindustrie basiert darauf, dass man die richtigen Produkte und Projekte erkennt, einlizenziert und erfolgreich durch die noch erforderlichen klinischen Prüfungen bringt.

So kann sich die Erfolgsbilanz von Medigene durchaus sehen lassen. Polyphenon gehört zu den lediglich 18 neuen Wirksubstanzen, die 2006 den Segen der amerikanischen Zulassungsbehörde FDA erhielten. Und einem Unternehmen mit 25 bis 30 Millionen Euro Umsatz bietet die Aussicht auf zwei- bis dreihundert Millionen Umsatz bereits eine solide Basis für den weiteren Ausbau von Geschäft und Forschung. Auch die Pipeline kann sich nach mehreren Zukäufen durchaus sehen lassen. Mit weiteren vier Substanzen in der klinischen Prüfung ist zumindest eine gewisse Streuung der Risiken gewährleistet.

Die Herausforderung für Firmenchef Heinrich besteht nun vor allem darin, die Balance zwischen Expansionsdrang und Finanzierungsmöglichkeiten zu halten. Mit der Übernahme der britischen Firma Avidex, dem damit verbunden Ausbau der Forschung und der Entscheidung zugunsten eines eigenen Vertriebs hat er den Schritt über die Gewinnschwelle ein weiteres Stück in die Zukunft geschoben.

Davon ist der Kapitalmarkt zwar wenig begeistert. Andererseits bieten 50 Millionen Euro in der Kasse und die Aussicht auf wachsende Vertriebs- und Lizenzerlöse vorerst genügend Handlungsspielraum. Medigene hat damit eine realistische Chance, bei der Branchenkonsolidierung weiter mitzuspielen und gleichzeitig den Wandel zum echten Pharmahersteller zu schaffen. Viel mehr kann man von einem deutschen Biotechunternehmen kaum erwarten.

Optionen

| Boardmail an "ecki" |

Wertpapier: Medigene AG |

Ich habe so langsam leichte Bedenken, was Medigene angeht.

Eigentlich müsste die Aktie schon deutlich besser gelaufen sein!

Optionen

| Boardmail an "Klei" |

Wertpapier: Medigene AG |

Nun gut ich würde mir auch wünschen das es mal hob auf 8-9€ geht, aber eile mit weile.

Gruß

slash

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Medigene AG |

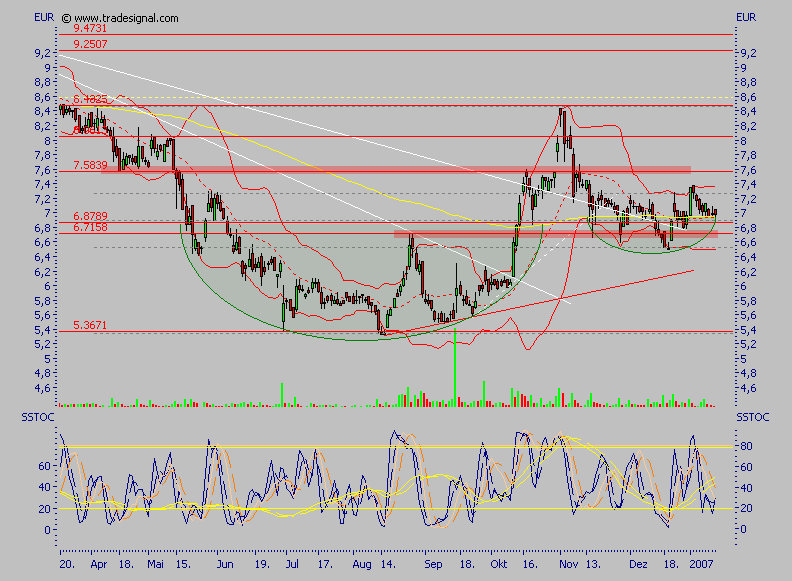

Angehängte Grafik:

media.png (verkleinert auf 64%)

media.png (verkleinert auf 64%)

Die Bollinger Bänder verjüngen sich und das sollte bereits auf einen größeren Ausbruch hinweisen, die Tage des Stillstandes sollten also nunmehr gezählt sein.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Medigene AG |

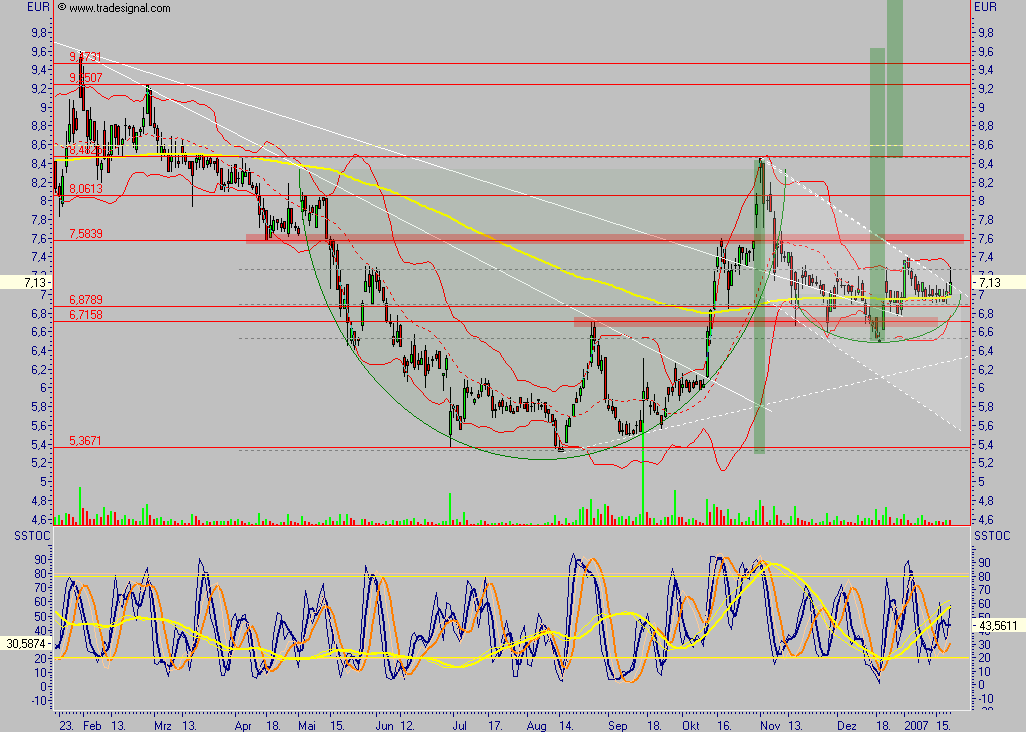

Angehängte Grafik:

2007-01-20_071651.png (verkleinert auf 49%)

2007-01-20_071651.png (verkleinert auf 49%)

Kurzfristige Risiken des Kurses sind Rückschläge beim Endotagprogramm Indikation Bauchspeicheldrüsenkrebs. Da es das Zeitnaheste Programm ist.

Endotag/Bauchspeicheldrüsenkrebs

Aktueller Status: Phase II

Voraussichtlicher Abschluß der Phase III: 2009

Potenzial: Umsatz/Gewinn 200/40

persönliche Einschätzung zur Chance der Zulassung: gut

Begründung: Das Endotag-Programm basiert auf dem erfolgreichen Therapieansatz der

Anti-Angiogenese mit neuartigem Wirkprinzip als innovativen Variante.

Ergebnisse der Zwischenstudie Phase II, 17% besser als die

Kontrollgruppe. Das ist nicht der Hammer scheint aber auszu-

reichen um die Phase II nicht wiederholen zu müssen. Und die

Ergebnisse in einer Phase III Studie Statistisch zu bestätigen.

Die Nebenwirkungen scheinen gering bzw. geringer im Verhältnis

zu andern Medikamenten oder akzeptal zu sein.

Wenn der Kurs nächstes Jahr um Weihnachten nicht höher als 7-8 € liegt und die Studien Ergebnisse stimmen sehe ich mich genötigt zu diesen billigen Preisen mein gesammtes Depot auf Medigene auszurichten. Deswegen glaube ich nicht das wir nächstes Jahr bei 7-8€ sondern höher sind. Denn immer vorausgestzt die Studien für EndoTag/Bauchspeicheldrüsenkrebs laufen planmäßig wird spätestens 2009 das große erwachen kommen. Das kann man dann bei Gpc-Biotech sehen nur etwas stärker. Gpc hat zwar mit Saltraplatin einen möglichen Blockbuster mit höheren Umsätzen ist aber auch höher bewertet. Das Patent für Saltraplatin läuft bis 2015 was die Gewinne auch begrennt. Saltraplatin scheint aber an Wirksamkeit besser als 17%(Bauchspeicheldrüsenkebs) zu sein(Darüber brauche ich noch genaue Daten!) was wiederum keinen Zweifel an der Zulassung auf Grund der Wirksamkeit lässt. Eine Fusion von Gpc mit Medigene würde den Blockbuster mit der Pipeline zusammenbringen und das Vertriebsnetz in USA mit dem in Europa. Aber Medigene hat auch ohne Fusion beste Chancen nur dauert es halt etwas länger als bei Gpc. Ich sehe begrenztes Risiko aber enorme Chancen. Und minumum 100% in drei Jahren reicht mir auch. Das soll erst mal einer Schlagen. Vorallem weil Biotech und Pharma und besonders Medigene wenig bzw. nicht von Wirtschaftlichen Zyklen abhänging sind/ist sonder nur von erfolgreichen Studen Ergebnissen.

Pipeline Medigene.

Eligard am Markt Umsatz 20Mio p. Jahr

Polyphone-E Zugelassen angepeilter Umsatz p. Jahr in 2009 ca. 35 Mio.

Oracea in Zulassung angepeileter Umsatz p. Jahr ca. > 5 Mio.

Mit den Umsätzen ist ein Vertriebsnetz in den wichtigsten Europäischen Märkten und damit höhere Margen eingerechnet. Macht unterm strich Mindesten Break even oder bestenfalls 15Mio Gewinn in 2009 was einer Marktkapitalisierung bestenfalls KGV 20 von 300 Mio entspricht.

Endotag

Bauchspeicheldrüsenkrebs Phase II Umsatz/Gewinnpotenzial 200/40

Studien Ende ca 2009

Brustkrebs Phase I abgeschlossen Phase II in Vorbereitung Um/Gewpo 1000/200

Sudien Ende ca 2011

HSV Programm gilt als risikoreicher da es ein neuer Ansatz ist.

Lebermetastasen Phase II läuft Um/Gewpo 300/60

Studien Ende ca 2010

Gehirntumoren Phase I abgeschlossen Um/Gewpo 200/40

Sudien Ende ca 2011

RuhDex Phase I abgeschlossen, Phase II in Vorbereitung Um/Gewpo 1500/300

Sudien Ende keine Ahnung schätze 2011-12

Aber weitere Anwendungen möglich.

Weiters Umsatzpotenzial

Medigens Lizens Vergabe an Vironics für CVLP-Impfstoff bis 15% an Vironics und Umsatzbeteiligungen sowie Beteiligung an spätern Meilenstein Zahlungen. Status von Vironics der Zeit Phase I abgeschlossen Phase II vorbereitung oder läuft schon.

Beteiligung an QLT Pressemitteilung 25-11-2004

233.918 Aktien falls nicht veräußert

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Medigene AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Medigene AG |

Angehängte Grafik:

2007-01-25_232635.png (verkleinert auf 49%)

2007-01-25_232635.png (verkleinert auf 49%)

Gruß

slash

Lesen Sie heute außerdem eine ausführliche Empfehlung zur Rohwedder AG, dem 1. Depotwert des WERTPAPIERREPORT 2007, und eine Empfehlung zur Sunways AG auf www. wertpapierreport.de!

Du musst dir nur den Chart von Aktienspezialist ansehen und kannst sehen, wohin die Reise nächste Woche geht!!

Ferner ist Medigene tatsächlich ein Nachzügler und zwar ein äußerst aussichtsreicher.

Der Wertpappierreport startet scheinbar gut ins neue Jahr mit seiner Kaufentscheidung.

Optionen

| Boardmail an "Klei" |

Wertpapier: Medigene AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Medigene AG |

Gruß

slash

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Medigene AG |

drin.....

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Medigene AG |

Wann kommt hier der ersehnte Ausbruch?

Oder gibt es doch noch einen Absacker?

Optionen

| Boardmail an "Klei" |

Wertpapier: Medigene AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Medigene AG |

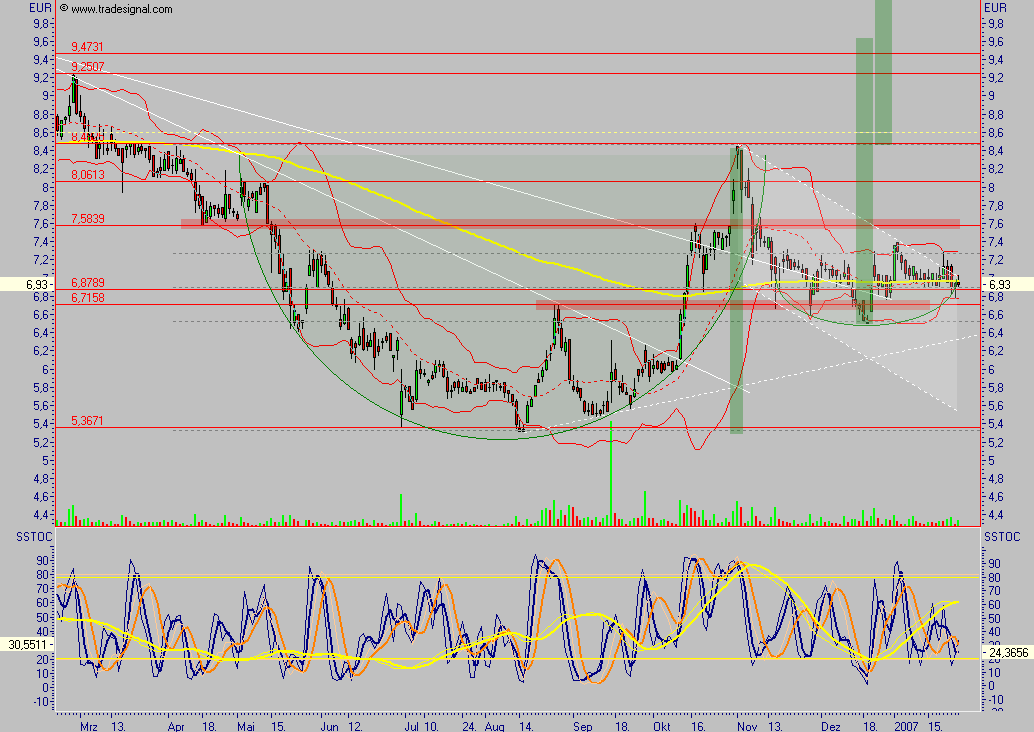

Angehängte Grafik:

2007-02-01_225309.png (verkleinert auf 50%)

2007-02-01_225309.png (verkleinert auf 50%)

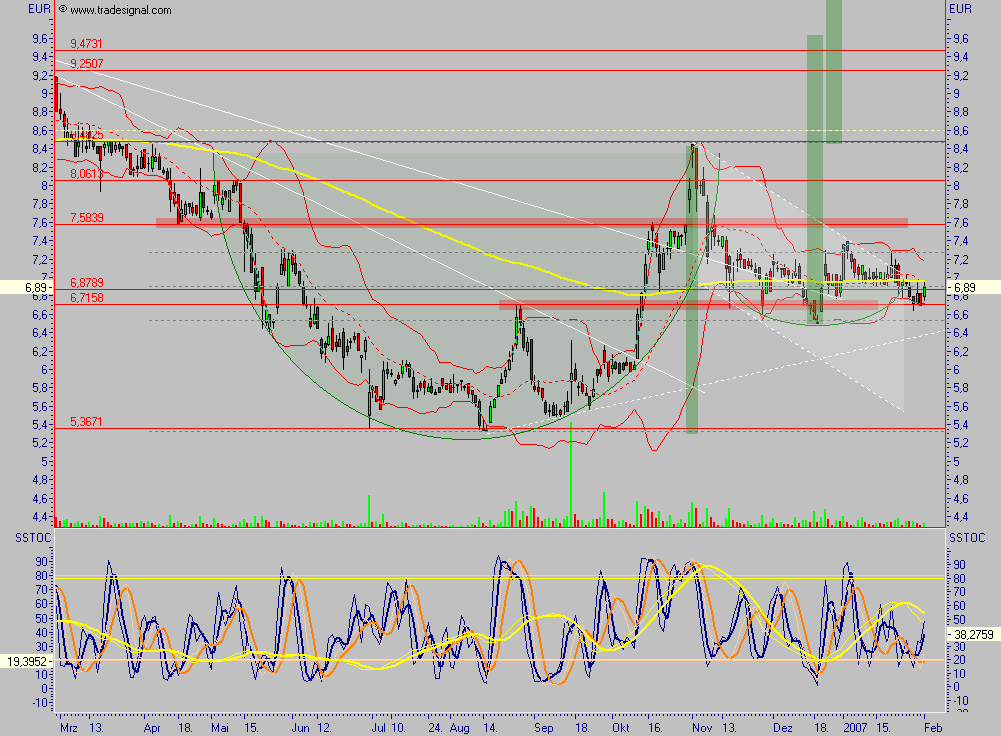

Im Falle Medigene frage ich mich allerdings, ob man dort wirklich so "dumm" sein sollte auf den Ausbruch über 7,20 zu warten oder ob nicht eh klar ist, dass die auf Grund der Unterbewertung, des Nachholpotentials sowie zu erwartender guter Nachrichten gar nicht umhin kommen, die 7,20 zu durchbrechen ...

Also ich meine die 7,20 sieht ja in Deinem grandiosen Chart selbst ein Blinder mit dem Krückstock. Allerdings wird jeder, der sich halbwegs mit Medigene beschäftigt schon vorher investiert sein.

Neben den positiven "Zeitbomben" die in der Pipeline ticken schwebt ferner eine gewisse Übernahmephantasie aus Übersee im Raume und last but not least auch die Möglichkeit jederzeit einen neuen revolutionären Impfstoff - beispielsweise gegen HIV - zu publizieren!

Also - wie sagt man so schön? - "Ran an Speck"!

www.erfolgreich-beraten.de

Optionen

| Boardmail an "Klei" |

Wertpapier: Medigene AG |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Medigene AG |