Hypoport AG (WKN: 549336) An diesem Port anlegen?

Nach Corona-Schock hellt sich Stimmung der Immobilienfinanzierer deutlich auf

14.09.2020: Die Stimmung unter den deutschen Immobilienfinanzierern erlebt im dritten Quartal eine deutliche Aufhellung und steigt erheblich. Der Barometerwert klettert von -15,24 Punkten im zweiten Quartal 2020 auf -7,97 Punkte im dritten Quartal 2020. Damit zeigt sich eine starke Erholung: Die Corona-Krise und ihre Folgen hatten zuvor zu einer signifikanten Verschlechterung bei allen wichtigen Parametern geführt. Das ist das zentrale Ergebnis des neuen BF.Quartalsbarometers, das durch die bulwiengesa im Auftrag der BF.direkt AG erstellt wird. Ausschlaggebend für das verbesserte Stimmungsbild ist unter anderem die allgemeine Einschätzung der Lage am Finanzierungsmarkt. 60 Prozent der Befragten schätzen die Lage als restriktiver ein. Im Vorquartal waren es noch 80 Prozent.

Auch die Entwicklung des Neugeschäfts wird leicht positiver wahrgenommen. Nur noch rund 33 Prozent der Institute erwarten ein abnehmendes Neugeschäft, im Vorquartal waren es noch 58 Prozent. Fast die Hälfte (44 Prozent) rechnen mit stagnierenden Bedingungen. Ein weiterer wichtiger Faktor, der sich maßgeblich verbessert hat, sind die Refinanzierungskosten. Ein Drittel erwarten sinkende Refinanzierungsaufschläge. Dagegen gehen nur noch 18,5 Prozent der Befragten von steigenden Refinanzierungsaufschlägen aus. Zum Vergleich: Im Vorquartal waren es noch 83 Prozent. Knapp die Hälfte geht von stagnierenden Liquiditätskosten aus (48 Prozent). Beim Neugeschäft ist erstmals die Risikominimierung als wichtigster Punkt mit 20,9 Prozent angegeben worden. Die Generierung von Neukunden spielt mit 9,1 Prozent dagegen eine deutlich geringere Rolle als im Durchschnitt der vergangenen BF.Quartalsbarometer.

https://www.immobilien-aktuell-magazin.de/topics/...mmobilienbranche/

Wenn Kaufsuchende aufgrund von Kurzarbeit oder Jobverlust Ihre Finanzstärke in der Zukunft schwinden sehen, werden sie vorsichtiger. Und so geht es auch den Banken, die neben höheren Eigenkapitalanforderungen noch etwas genauer hinschauen, welche Kreditsummen sie für eine Immobilie locker machen. Selbst die Deutsche Bundesbank hat dies bei den quartalsweisen Umfragen bei deutschen Banken zum Kreditgeschäft im Juli festgestellt: Die befragten Banken verschärfen ihre internen Kreditrichtlinien in allen Bereichen, auch bei den Wohnungsbaukrediten: „Der Anteil der abgelehnten Kreditanträge stieg infolge der gestrafften Kreditvergabemaßstäbe und auch wegen einer verschlechterten Bonität der Antragsteller infolge der wirtschaftlichen Auswirkungen der Corona-Pandemie in allen Kreditsegmenten deutlich an.“ Das führte letztlich sogar dazu, dass die Nachfrage nach Wohnungsbaukrediten seit Ende 2017 erstmals zurückging.

https://www.immobilienscout24.de/baufinanzierung/...ilienkredite.html

Moderation

Zeitpunkt: 28.09.20 14:24

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

Zeitpunkt: 28.09.20 14:24

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

Moderation

Zeitpunkt: 28.09.20 14:25

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

Zeitpunkt: 28.09.20 14:25

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

Moderation

Zeitpunkt: 28.09.20 14:20

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

Zeitpunkt: 28.09.20 14:20

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Marktmanipulation vermutet

Baugewerbe zur Auftragslage

Polster im Hochbau schrumpfen

Nach 3,7 Monaten im Juli wird nur noch eine Auftragsreichweite von 3,5 Monaten gemeldet. Im Vorjahr lag dieser Wert noch bei mehr als vier Monaten. Zwischenzeitlich seien mehr Aufträge abgearbeitet worden, als neue hinzugekommen sind.

https://allgemeinebauzeitung.de/abz/...-hochbau-schrumpfen-40416.html

Zum Kirchentag in den 60er oder 70er Jahren waren in Gelsenkirchen Plakate mit dem Slogan "An Gott kommt keiner vorbei" ausgehängt. Da hat irgendein S04 Fan darunter geschrieben: Doch einer, Stan Libuda.

Auf die Jetztzeit bezogen könnte man sagen: An Hypoport kommt keiner vorbei. Doch einer, Libuda.

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Risikoklasse" |

Wertpapier: Hypoport SE |

Will sagen: es ist keine leichte Aufgabe.

Kennenlernen würde ich Euch beide gerne einmal.

Grüße von

Fattigauer Pils - HYP gekauft bei grotesk hohem KGV zum Kurs von 60 Euro. Manchmal muss man einfach sein Hirn ausschalten und dann sein Hirn einschalten.

Optionen

| Boardmail an "snug_hoodie" |

Wertpapier: Hypoport SE |

Was passiert aber, wenn diese Überlagerung, die meines Erachtens nicht ewig dauern wird, nicht mehr existiert?

Hat der Call-Emittent seine Verpflichtungen zur Lieferung nicht durch einen Bestand an Aktien abgedeckt oder einen Dritten weitergereicht, entsteht eine Offene Position. Das ist ein Risiko, aber der Call-Emittent glaubt, dass er sich später rechtzeitig günstiger eindecken kann oder bei einem Knock-Out-Schein eventuell die Lieferverpflichtung durch einen Knock Out wegfällt.

Offene Positionen können aber auch bei einem Dritten entstehen, der die Lieferrisiken von Call-Emittenten übernommen hat.

Werden die Offenen Positionen aber im Verhältnis zu den gehandelten Positionen sehr hoch und die Aktienbesitzer riechen den Braten, bekommen die Akteure mit den Offenen Positionen kalte Füße und wollen ihre Risiken durch den Kauf von Aktien verkleinern, während die den Braten riechenden Aktienbesitzer nicht verkaufen, weil sie durch diese Konstellation auf steigende Kurse setzen.

Steigen aufgrund dieser Konstellation die Kurse, werden die Füße der Akteure mit den Offenen Positionen aber noch kälter und sie wollen jetzt unbedingt eindecken, während bei den Aktienbesitzern wenig Verkaufsneigung besteht, steigen die Kurse weiter.

Aber jetzt die entscheidende Frage an Euch: Kann sich das - unabhängig von den Fundamentals der Aktie - ewig vorsetzen?

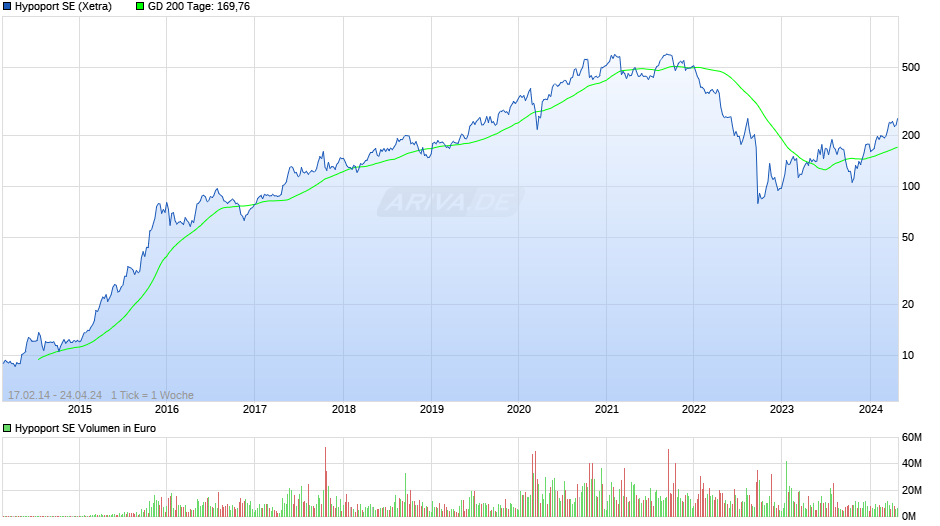

https://www.ariva.de/chart/images/...00~w940x420~T2014-02-17~Ufree~W1

{kind=link}

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Hypoport SE |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: tradeconto