Kaufempfehlung Catalis

KAT Research - Catalis kaufen

24.02.06

Die Wertpapierexperten von KAT-Research empfehlen die Aktie von Catalis (WKN 927093) zum Kauf.

Das Unternehmen habe kürzlich vorläufige Zahlen für das vergangene Geschäftsjahr veröffentlicht. Dem Unternehmen ist es wiederholt gelungen, seinen Umsatz stark zu steigern. Nach 5,2 Mio € im Vorjahr hat man die Erlöse nun um 48% auf 7,7 Mio € erhöht. Aufgrund von Integrationskosten wurde das Vorsteuerergbnis zwar "nur" um 40% auf 2,0 Mio € gesteigert, aber der Ausblick auf das kommende Geschäftsjahr ist dafür umso positiver.

Der Vorstand erwarte im Jahr 2006 einen Umsatzanstieg auf 9-11 Mio € und einen Überschuss von 2,5-3,5 Mio €. Wenn man allein den Beitrag aus den aquirierten Firmen betrachtet, erscheinen sowohl Umsatz- als auch Gewinnprognose sogar konservativ. Zumindest aber dürfte der obere Rand der Prognosen erreicht werden.

Die Experten von KAT-Research errechnen daher ein KGV für das laufende Geschäftsjahr von 9,5, was für ein so wachstumstarkes Unternehmen als sehr günstig erachtet wird. Die Kriegskasse für weitere Übernahmeziele ist gut gefüllt und die Verlustvorträge aus den Jahren 2000-2002 lassen für mehrere Jahre eine sehr niedrige Steuerquote erwarten.

Da auch die Bilanzstruktur mit einer Eigenkapitalquote von 80% hervorragend aussieht, die Planzahlen weit übertroffen wurden, und weiteres Wachstum hochwahrscheinlich ist, kann das Anlageurteil für diesen Wachstumswert nur KAUFEN lauten. Das Kursziel taxiert man bei 2,5 €.

Quelle: katjuschas-festplatte.de

Moderation

Zeitpunkt: 04.01.10 15:50

Aktion: Forumswechsel

Kommentar: Falsches Forum - mittlerweile ein Fall für dieses Forum

Zeitpunkt: 04.01.10 15:50

Aktion: Forumswechsel

Kommentar: Falsches Forum - mittlerweile ein Fall für dieses Forum

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

;-)

Optionen

| Boardmail an "obgicou" |

Wertpapier: Catalis |

__________________________________________________

VIVA ARIVA!

Optionen

| Boardmail an "SAKU" |

Wertpapier: Catalis |

Hach, ist das schön hier bei ARIVA. :)

Die Begründung des Mods fand ich besonders lustig. Er meinte nur deine Quellenangabe halte ich für einen Scherz! Ich hab mich gar nicht mehr eingekriegt vor lachen.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

werd's mir anschauen.

grad mal schnelle frage: wieviele shares outstanding, sprich wie hoch ist die market cap beim derzeitigen kurs? thx

Optionen

| Boardmail an "jungchen" |

Wertpapier: Catalis |

Die Daten müsstest Du aber in Fundamental's Thread finden

Optionen

| Boardmail an "Pate100" |

Wertpapier: Catalis |

Aber gucks dir ruhig in dem Thread von Fundamental an! Da wurde darüber bereits diskutiert. Müsste relativ am Anfang sein.

3,2 Mio € Überschuss / 22 Mio Aktien = 0,15 €

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

find ich auf den ersten blick bei jahres-umsaetzen von 8 mio schon etwas proper.

ich schau mir mal die letzten q-reports an

Optionen

| Boardmail an "jungchen" |

Wertpapier: Catalis |

Ne Google hat ja auch wenig Kosten, und wird deshalb mit extrem hohen KUVs bewertet. Find ich auch verständlich, denn das KGV ist bei Google mit 50-60 für das Wachstum und die solide Bilanz mit viel Cash und hohem Cashflow auch angemessen.

Will jetzt Catalis nicht mit Google vergleichen, sondern nur damit sagen, dass das KUV relativ nebensächlich ist, wenn Cashposition, CashFlow und KGV für eine klare Unterbewertung der Aktie sprechen. Und das sieht mir bei catalis danach aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

So lag die Umsatzrendite vor Steuern im Gesamtjahr 2005 bei 25,97 Prozent. Zum Halbjahr standen hier noch 28,24 Prozent zu Buche. Allerdings macht Hasenstab nicht das operative Geschäft für diese leichte Erosion verantwortlich, sondern die Aufwendungen für die Prüfungen (Due Dilligence) bezüglich der verschiedenen Übernahmen. "In einem normalen Jahr wären 0,15 bis 0,20 Millionen Euro mehr herausgesprungen", so Hasenstab. Erfreut zeigte sich der Manager hingegen von dem Umsatzanstieg um 48 Prozent auf 7,7 Millionen Euro. Steuern wird Catalis für 2005 nicht in nennenswertem Umfang zahlen müssen. Hasenstab veranschlagt eine Quote von "deutlich unter zehn Prozent".

Erwartungsgemäß bestätigt hat Catalis auch die für das laufende Geschäftsjahr bislang kommunizierte Geschäftsprognose. Demnach rechnet der Mediendienstleister mit Umsätzen zwischen neun und elf Millionen Euro. Dabei soll ein Ergebnis zwischen 2,5 und 3,5 Millionen Euro herausspringen.

Vermutlich ein wichtigerer Grund für die jüngsten Kurszuwächse dürfte jedoch die Roadshow sein, auf der sich das Unternehmen derzeit befindet. Dem Vernehmen nach soll das Interesse auch namhafter Fonds sehr groß sein. Spannend wird also, wie die Nachfrage der Profianleger bedient wird. In der Vergangenheit war es bei Unternehmen in ähnlicher Situation manchmal so, dass Firmenvorstände sich von Anteilen getrennt haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Kalkulieren wir mit einer Marge von 28% für 2006 bei einem Umsatzwachstums auf 11 Mio. und einer EBIT-Marge von 28% ergäbe sich ein EBIT von über 3 Mio. und somit in der Mitte der Prognose von 2,5 - 3,0 Mio. Ich schätze dieses Ziel aus folgenden Gründen für unrealistisch ein:

1. Die Marge wird aufgrund der Synergieeffekte klar über 30% liegen

2. Der Umsatz wird aufgrund des orga-/ anorganischen Wachstums klar über 11 Mio. liegen

und weiterhim wird der geplante Börsengang eine Menge Cash für zusätzliches anorganisches Wachstum bringen

Allerdings:

Die Aktienzahl wird ab 10/2007 auf knapp 27 Mio. steigen, wenn die Wandlung der 4 Mio. Anleihen erfolgt. Dies ist fairerweise bereits heute zu berücksichtigen, macht Catalis allerdings nicht weniger attraktiv !

P.S.:

Warum gibt`s hier Leute, die nen 3. Thread zum gleiche Thema eröffnen und dafür innerhalb von 10 Minuten 4 Sterne ernten ... das werde i c h - im Gegensatz zu tagesaktuellen Kursentwicklung meiner Werte - wohl n i e verstehen !

Übrigens interessiert es mich nicht so stark was ab Oktober 2007 vielleicht passiert. Dann haben wir 2008 eben ein EPS von 0,12 €, und zwar nur wenn es kein Umsatz-und Gewinnwachstum bis 2008 mehr geben sollte, was man wohl fast ausschließen kann. Und selbst dann wäre die Aktie noch mit KGVvon 12 relativ günstig.

Aber erstmal zählt 2006 und 2007 und da dürfte man wohl eher auf KGVs von 10 kommen.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

However, die Wachstumsperspektiven würden meiner Ansicht nach sogar ein KGV von über 20 rechtfertigen was wiederum einer satten Kursverdoppelung entspräche. Das ist aber zu einfach gedacht und nicht zwingend realistisch - auch wenn`s mathematisch passt ist die Börse halt die Börse. Ich für meinen Teil bin vor längerem bei knapp über 1,00 € eingestiegen und von daher bringt mir jedes Kurs-Wachstum nun Zinseszinseffekte - und lieber lansam und kontinuierlich wachsen (s. Conti & Puma) als zu explodieren und korrieren (Analytik & Progeo)

Was bestimmte Strategien anbetrifft, sind wir Beide halt ein wenig unterschiedlich. Ich bin zwar grundsätzlich auch ein Langfristanleger, und würde mir auch solche Bewegungen wie bei Puma und Conti wünschen, aber aus meiner Erfahrung sind solche langsamen aber konstanten Bewegungen bei SmallCaps eher selten.

Daher hab ich mir angewöhnt, eine so große Position zu kaufen, dass ich bei größeren Kurssprüngen halt auch mal Teilgewinne realisieren kann, und dann von beiden Richtungen profitiere. Progeo ist so ein Beispiel. Da hab ich mich bei 1,6-1,7 schön eindecken können, und konnte 2 Mal bei deutlich höheren Kursen Teilverkäufe vornehmen (bei 3,30 vor 7 Monaten und letzte Woche bei 4,0). Hab nämlich keine Lust ewig auf meine Gewinne zu warten, und trotzdem bleib ich gleichzeitig langfristig noch investiert, falls die Aktie dann doch weiter nach oben läuft, wie ich es erwartet habe. Wenns wieder deutlich runter geht, kauf ich halt wieder nach.

Analytik Jena ist aber eine andere Sache. Die Unterbewertung ist m.E. so krass, dass die "Gefahr" schnell steigender Kurse einfach zu groß ist. Da werde ich keine einzige Aktie verkaufen. Im Gegenteil, ich hoffe bei der Bezugrechts-KE noch den Überbezug zu bekommen. Im Herbst erwarte ich da schon zweistellige Kurse.

Strategie hängt halt immer von der jeweiligen Aktie und auch dessen Chartbild ab.

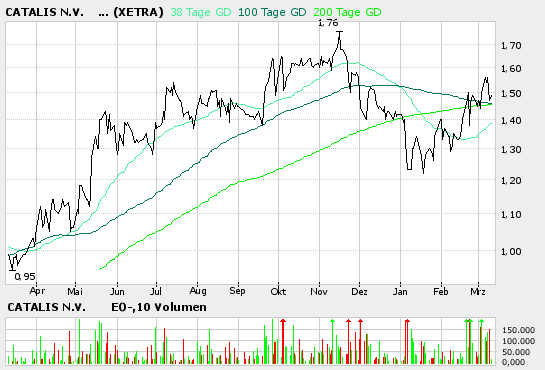

Bei Catalis dürfte ein Überwinden der 1,50 Signalwirkung haben. Aber scheinbar soll die Aktie aus irgendeinem Grund noch nicht steigen. Vielleicht hängts ja mit den institutionellen Käufern zusammen, die BörseOnline erwähnt hat. Möglicherweise hören wir ja wirklich in Kürze, dass der Vorstand ein Paket zu 1,45 an einige Großinvestoren abgegeben hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Ha ha, gerade als ich das schreibe, stellt noch jemand 10k auf 1,53 also hinter den Block bei 1,50. Langsam bin ich davon überzeugt, dass hier jemand deckeln will. Sollte man echt mal testen die Jungs. Mal sehn ob sie kalte Füsse kriegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

XETRA 9.923 1,49 - 1,50 10.425

Oh Mann, diese Spielchen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Angehängte Grafik:

catalis.bmp

catalis.bmp

00:03 13.03.06

Die Geschäfte bei Catalis (WKN 927 093) laufen besser als erwartet. Dies dürfte auch dem in letzter Zeit etwas zurückgekommenem Aktienkurs wieder neuen Auftrieb verleihen.

Prognosen erneut übertroffen

Mit den kürzlich veröffentlichten Geschäftszahlen für das abgelaufene Jahr hat das Unternehmen erneut seine eigenen Prognosen übertroffen. Der Jahresumsatz lag bei 7,7 Mio. Euro und damit nicht nur 48 % über dem Vorjahreswert, sondern auch 10 % über der zur Jahresmitte bereits einmal angehobenen Prognose. Das Vorsteuerergebnis wurde mit 2 Mio. Euro angegeben – ein Anstieg um 42 % gegenüber dem Vorjahr. Ein Großteil der Zuwächse geht dabei auf das organische Wachstum zurück. Die neuen Konzernteile haben einen Umsatzbeitrag von 0,6 Mio. Euro gebracht, der allerdings im laufenden Jahr auf 2,5 Mio. Euro steigen soll.

Nach den Akquisitionen von Check Disc Europe aus Warschau sowie des englischen Wettbewerbers Testline Holdings Ltd. im Frühjahr folgten im Herbst zwei weitere Übernahmen. Zunächst wurde im Oktober der amerikanische Konkurrent IQC Inc. aus Los Angeles (IQC steht für „International Quality Control“) erworben. Damit konnte Catalis ihren Kundenstamm in Nordamerika, insbesondere unter den mittelgroßen Filmherstellern, deutlich ausweiten und zusätzliche Mitarbeiter gewinnen. Demgegenüber dient die jüngste Beteiligung, der im Dezember bekannt gegebene Kauf von 29 % des unabhängigen DVD-Herstellers und Distributors Galileo Medien aus Potsdam, sowohl der Sicherung des weiteren Deal-Flow als auch der Diversifikation der Einnahmebasis. Galileo zählt zu den führenden DVD-Anbietern auf dem deutschen Markt. Ein Börsengang von Galileo noch in diesem Jahr scheint nicht unmöglich.

Marktentwicklung weiter positiv

Der DVD-Markt zeigt zwar mittlerweile eine zurückgehende Wachstumsdynamik. Hauptverantwortlich für diese Abschwächung sind allerdings weniger sinkende Stückzahlen, als vielmehr die Kombination aus einer zurückgehenden Wachstumsdynamik und einem anhaltenden Preisverfall. Die für das Catalis-Geschäft entscheidende Entwicklung der Zahl der veröffentlichten Releases ist demgegenüber nach wie vor positiv. Gerade durch das teilweise schwieriger gewordene Geschäft versuchen die DVD-Hersteller, mit vielen unterschiedlichen Editionen gleichzeitig verschiedene Preise und Kundensegmente anzusprechen. Dies kommt über eine steigende Anzahl der zu testenden Master-Kopien ebenso Catalis zugute, wie die wachsende Anzahl an publizierten Special-Interest-DVDs in relativ geringen Stückzahlen.

Darüber hinaus verspricht der anstehende Generationswechsel auf die neuen DVD-Technologien BlueRay und HDDVD einen weiteren Wachstumsimpuls. Zumindest für eine Übergangszeit werden die DVDs wohl in beiden Formaten angeboten werden. Allein dadurch würde sich die Anzahl der zu testenden Releases annährend verdoppeln.

Hervorragendes Management mit viel versprechender Strategie

Geschickt nutzt das Catalis-Management zudem die anstehende Konsolidierung im Markt aus. Durch die im letzten Jahr durchgeführten Akquisitionen hat das Unternehmen nicht nur seine Kundenbasis verbreitert, sondern auch branchenerfahrene Mitarbeiter gewonnen. Ebenso wichtig ist die sich daraus ergebende Möglichkeit zur Kostensenkung, die momentan vor allem durch die Verlagerung der DVD-Qualitätskontrolle von England nach Polen realisiert wird. Als weiteren Strategiebestandteil neben dem externen Wachstum legt das Unternehmen zunehmend Gewicht auf die Diversifikation seiner Geschäftsfelder. Ausgehend von seiner Kernkompetenz beim Testen von DVDs in der Home Entertainment Industrie engagiert es sich zunehmend in angrenzenden Bereichen wie dem Testen von Spielen oder von Software. Bereits im 2. Quartal des abgelaufenen Jahres konnten rund 10 % der Erlöse auf diesen neuen Gebieten generiert werden.

40 % Kurspotenzial!

Catalis hat im letzten Geschäftsjahr ihr profitables Wachstum fortgesetzt und ihre ursprünglichen Prognosen deutlich übertroffen. Aufgrund der bisherigen Erfahrung, dass das Unternehmen seine Prognosen eher defensiv formuliert, gehen wir davon aus, dass die Gesellschaft 2006 die oberen Begrenzungen der kommunizierten Zielkorridore von 9 bis 11 Mio. Euro beim Umsatz und 2,5 bis 3,5 Mio. Euro beim Gewinn erreichen bzw. noch übertreffen wird. Wir passen daher unsere bisherigen Schätzungen nach oben an. Demnach weist Catalis für das laufende Jahr ein KGV von etwa 10 auf – und das für einen äußerst margen- und wachstumsstarken Weltmarktführer! Der faire Unternehmenswert liegt bei etwa 2,00 Euro je Aktie.

Fazit

Catalis hat für das vergangene Jahr wie erwartet sehr erfreuliche Zahlen vorgelegt. Aufgrund der ausgezeichneten Marktpositionierung und der großen Kundenbasis rechnen wir auch für 2006 damit, dass die Unternehmensprognosen mindestens erreicht werden. Mit der eingeleiteten Diversifikation und den durchgeführten Übernahmen hat das Management zudem bereits die Weichen für ein anhaltendes mittelfristiges Wachstum gelegt. Vor dem Hintergrund der noch sehr attraktiven Bewertung empfehlen wir die Catalis-Aktie weiterhin zum Kauf.

Für die Inhalte ist die Redaktion des Performaxx-Anlegerbriefs verantwortlich. Der Performaxx-Anlegerbrief zählt mit einer Musterdepotperformance von über 524 % (seit 1.1.2001) zu Deutschlands erfolgreichsten Börsenbriefen. Weitere Informationen finden Sie unter www.performaxx-anlegerbrief.de.

Hinweis: ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen. Verantwortlich für den Inhalt ist allein der jeweilige Autor.

Frankfurt Bid 108.000 1,52 - 1,54 1.000 Ask

XETRA Bid 23.250 1,51 - 1,53 1.000 Ask

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |

Börse letzte Stk Geld-Stk Geld Geld-Brief Brief Brief-Stk Spread

Frankfurt 110.000 1.000 1,51 1,52 5.000 0,66%

XETRA 2.685 650 1,51 1,52 7.315 0,66%

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Catalis |