Katjuschas Real Life Depot 2010

Hey, aber bei so schnellen 15% Gewinn ...

Mal sehn, wo ich wieder einsteigen kann ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Wenn man sehr gut analysieren kann, reichen manchmal 3-4 Werte im Depot aus, und in dem Fall sind die Chancen natürlich höher. Hat man dann allerdings einen Rohrkrepierer und eine Nullperformence dabei, dann bringt das natrlich auch nichts.

Ich hab mit zu vielen Werten genauso negative Erfahrungen gemacht wie mit zu wenigen. Irgendwann hat man für sich persönlich das beste Moneymanagement gefunden. Zumindest wenn man sich auch selbst hinterfragt. Aktuell geh ich davon aus, dass 7-9 Werte meinem Anlagestil am besten entsprechen, und davon kristallisieren sich meistens 2-3 Werte als Schwergewichte heraus, sei es durch Kursanstieg oder weil man sofort mehr investiert, da man sich enorm sicher ist.

Fremdkapital nehme ich zumindest noch nicht auf. Das ist mir zu risikoreich. Das kann ich mir für den Fall vorstellen, dass ich nicht mehr auf das Geld angewiesen bin, welches ich hier vermehren will. Dafür müsst ich aber wohl die 100.000 € Depotgrenze erstmal überschreiten. Ich krieg bei meinem Broker ohnehin einen eher begrenzten Überziehungskredit.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

Also für mich war es in den 8 Jahren kein Problem, 7-9 Werte auszuwählen. Im Gegenteil, oftmals wusste ich gar nicht was ich zuerst kaufen soll.

Es ist ja eher eine Frage, wieviele Aktien man überhaupt auf die Watchlist bekommt und grundlich analysieren kann. Entweder man hat die Zeit dazu nicht, oder nicht den Zugang dazu, also über andere User, die einem die Aktien empfehlen, oder durch Börsenbriefe, die vernünftige Tipps geben.

Aber ich denke schon, dass man 40-50 Aktien im Jahr oberflächlich und 20-25 Aktien genau analysieren kann, und sich dann daraus die 7-9 Werte ergeben, die dann kaufenswert sind. Dazu kommen ausländische Werte, die aber (zumindest für mich) aufgrund Sprachbarrieren und geographischen Barrieren schwerer zu analysieren sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

Denn ich hab sehr oft den Fehler gemacht, auch heute noch, die Geschäftsmodelle in der Analyse unterzugewichten. Wobei mir das immer bewusst war. Nur konnte ich gar nicht anders, denn ich bin bei keinem Technologiebereich involviert, um wirklich substanziell ein Geschäftsmodell beurteilen zu können. Das geht bei mir immer nur so weit, beispielsweise es für logisch zu halten, dass Bambus ein schnell nachwachsender Rohstoff ist und die Verbrauchsmöglichkeiten enorm sind, zumal das Geschäft von Asian Bamboo erst am Anfang stand und gut finanziert war.

Aber zu beurteilen, ob beispielsweise die Software von RTT oder Compugroup etwas taugt, ist für mich ohne Branchenkenntnis bzw. Softwarekenntnisse nicht möglich. Bei solchen Unternehmen kann ich nur auf die historischen Daten gucken und hoffen, dass es mit dieser Wachstumsdynamik weitergeht und meine Berechnungen zu den Skaleneffekten stimmen. Unter Umständen kann man dann gerade am Ende eines Konjunkturzyklus richtig mit solchen Werten auf die Schnauze fallen. Insofern hoffe ich, wir ergänzen uns da zukünftig sehr gut.

:)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

So muss gleich zum 96 Spiel, wünsche Dir noch ein schönes WE

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

Bei den 20 Aktien waren dann aber auch einige die sich kaum oder schlecht entwickelten.

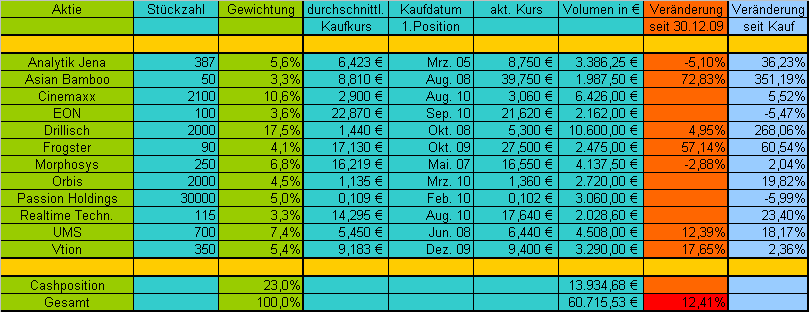

Daher habe ich jetzt deutlich weniger. So hat Drillisch einen sehr sehr großen Anteil.

Bei Euch verstehe ich nicht, dass ihr so lange an Analytik Jena festhaltet. Fand sie auch gut . Am Abend der Meldung dass die Staatsanwaltschaft untersucht habe ich aber alle verkauft.

DAs Riskiko ist doch nicht unerhablich. Zudem dann noch die spätere Gewinnwarnung.

Warum haltet ihr die Aktie so lange.

Es gibt doch viele andere gute günsitge zB. Ad Pepper, TommorrowFokus, Süss um nur mal 3 Stück zu nennen.

Passion holdings habe ich übrigens zu Einkaufspreis wieder verkauft, weil ich da die Berichte nicht lesen kann. Finde wenn schon wenige Titel im Depot dann wenigstens welche wo ich mir selber eine Meinung bilden kann.

Was AJA angeht, macht mir die Untersuchung eigentlich gar keine Sorgen mehr. Vielmehr ist die Gewinnentwicklung einfach sehr schwach. Das wird sich hoffentlich im heute begonennen neuen Geschäftsjahr ändern, aber ist aktuell viel Hoffnung dabei. Ich werd mich trotzdem nicht von AJA trennen. Ich bin von dem langfristigen Erfolg überzeugt. Die Margenpotenziale sind einfach enorm.

Passion kann ich deine Meinung nachvollziehen. Ich halte die trotzdem weiter. Die GUV und Bilanz ist ja in Tabellenform auch in englisch nicht schwer zu lesen. Und da große Bilanzrisiken nicht bestehen, muss man da auch im Anhang nicht allzu viel nachlesen. Passion hat in Singapur einfach ein Aufmerksamkeitsproblem.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Angehängte Grafik:

depot0110.png (verkleinert auf 63%)

depot0110.png (verkleinert auf 63%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

Begründung: Es gibt glaub ich einfach interessantere Aktien. Orbis ist sehr gut bilanziell nach unten abgesichert, aber das Rückkaufprogramm ist kurz vor der Beendigung, und viel Wachstumsfantasie ist nicht vorhanden. An den Teilausführungen sieht man zudem, wie wenig hier gehandelt wird. Die ersten 700 Stück hatte ich schon vor 3-4 Wochen verkauft, aber seitdem standen die restlichen 1300 bei 1,44 € im Ask und niemand wollte sie mir abkaufen. Deshalb hab ich den Rest heute ins Bid verkauft.

In den nächsten Tagen und Wochen werden sich anderswo sicherlich gute Kaufchancen ergeben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

USD Aktiendepot Absicherung mit langlaufenden Classic OS.

Habe schon mal geschrieben, daß ich bei EUR/USD 1.28 einen CALL OS Basis 1.38 mit Laufzeit 3/2011 zwecks Absicherung meiner USD basierten Aktien gekauft habe. Inzwischen ist der OS leicht im Geld (+200%). In Erwartung, daß der Euro noch stärker wird, ggf. 1.50, vielleicht auch deutlich höher, AT hat ja EW Kurse vom 1.97 auf dem Zettel.

Nun plane ich einen zweiten EUR/USD Call OS mit Basis 1.60 Laufzeit 12/2011 beim zu erwartenden Rücksetzer (ggf. bei 1.36 oder tiefer) zu kaufen. Wenn der EUR/USD dann bei 1.49 steht, wird der erste OS verkauft und das Depot ist über den neuen OS abgesichert. Bei einem massiven EUR/USD Rückgang werde ich beide OS in Summe ohne Verlust wieder verkaufen.

Das Modell mit dem Classic OS, welcher regelmäßig gerollt wird, hat den Vorteil, daß ich mit wenig Einsatz (1% des USD Aktiendepots) eine Währungsabsicherung hinbekomme. Zur Zeit sind die Währungsschwankungen ja größer, wie die Schwankungen im Aktienmarkt, daher ist eine Absicherung sinnvoll.

Wollte das Modell mal bekanntmachen, um allen die Möglichkeit zu geben, sich damit auseinanderzusetzen, vielleicht habt Ihr auch andere Ideen.

Gruß Helmut

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Begründung liegt im angekratzten Uptrend beim Euro/Dollar und negativen Divergenzen beim Nasdaq.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Vtion Wireless |

Konnte mir ja denken, dass nach meinen letzten "Depotabsicherungen" solche Kommentare kommen.

Mal sehn, obs was bringt. Bei den Amis weiß man ja nie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Hab das zur Unterlegung dieser These mal schnell in ´nem Chart zusammengezimmert.

Mal sehen wie signifikant der Ausbruch aus der Tradingrange ist. Fundamental wundere ich mich aber auch, dass der DAX nach oben ausgebrochen ist.

Man konnte in den letzten 9 Monaten jedenfalls wunderbar die Aufsetzer auf der 200-Tageslinie handeln und umgekehrt den oberen Widerstand.

Es gilt eben wie immer: Handle was du siehst - nicht was du denkst zu sehen!

Angehängte Grafik:

dax.jpg (verkleinert auf 72%)

dax.jpg (verkleinert auf 72%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |