Katjuschas Real Life Depot 2010

Gehe ich nach KGV und KCV sehe ich für das Jahr 2010 keine Höherbewertung von Nemetschek. Letztere ist mit KGV von etwa 12-13 vernünftig bewertet. Nach KCV noch deutlich günstiger.

Compugroup find ich eher aufgrund der noch erreichbaren Skaleneffekte interessanter und eben aufgrund der Tatsache, dass man beim Überschuss mehr Potenzial durch gewisse Sonderfaktoren hat. Zudem will man anorganisch wachsen.

Aber wer aktuell auf die Bewertungen guckt, der wird nicht behaupten, Nemetschek wäre teurer als Compugroup. Dazu müsste man schon wesentlich tiefer in die Materie eindringen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

PS: CGM ist das drittgrößte Softwareunternehmen in Deutschland und sollte zumindest mit der Software AG im selben Atemzug genannt werden....

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

Falls du mal vorbeischauen möchtest, hier der Link:

http://www.ariva.de/forum/Boerse-nach-Feierabend-inkl-REALDEPOT-424667

Demnächst also keinen weiteren "off-topic"-Diskussion von mir in deinem Thread ;-)

Schönen Abend noch und viele Grüße,

trailer

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

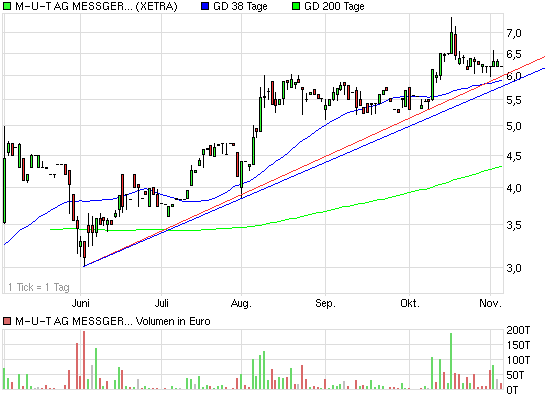

Angehängte Grafik:

chart_halfyear_m-u-tagmessgerinhon.png (verkleinert auf 93%)

chart_halfyear_m-u-tagmessgerinhon.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

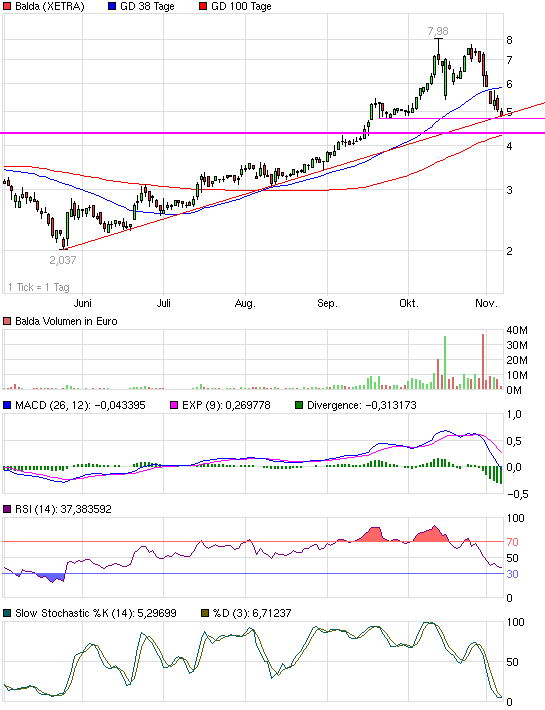

Angehängte Grafik:

chart_halfyear_balda.png (verkleinert auf 93%)

chart_halfyear_balda.png (verkleinert auf 93%)

Begründung von Passion lag in höheren Material und Personalkosten. Tja, aus der Ferne schwer zu sagen wie sich das weiterentwickelt.

Wenn's ein deutsches Unternehmen gewesen wäre und ich Kontakt zum Vorstand hätte, wäre ich möglicherweise investiert geblieben. So ist es mir ein bißchen zu heiß, obwohl die Bewertung immernoch sehr günstig ist. Verkauf kann insofern ein Fehler gewesen sein, aber auch egal. Gibt ja noch andere interessante Aktien.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

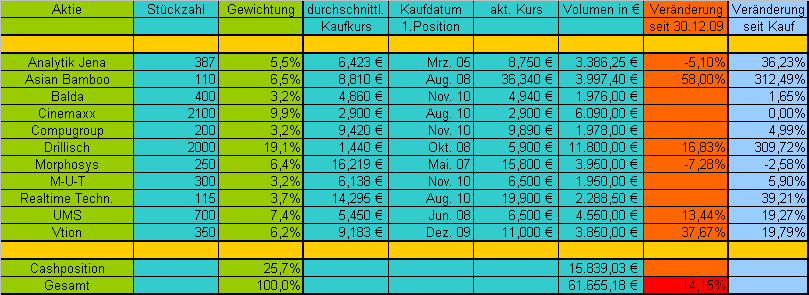

Na ja, knapp 14% Kursplus ist nun auch nicht zum heulen, aber es hätte natürlich viel besser laufen sollen.

Für die nächsten Tage hab ich noch 3-4 Trades auf dem Schirm. Vielleicht kauf ich Vtion nach, vielleicht Compugroup oder Balda. Zudem noch 1-2 Derivate möglich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Angehängte Grafik:

depot1511.png (verkleinert auf 63%)

depot1511.png (verkleinert auf 63%)

Katjuscha, beobachte dein Depot schon länger, und finde es sehr interessant (-:

weiter so, übrigens Glückwunsch zu den 14% - da sind andere sicher nicht so gut . . .

Andreas

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Also könnte ich das jetzt auch machen, gleichgültig ob es einer liest oder andere was dazu sagen?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "SolarSystems" |

Wertpapier: Vtion Wireless |

Dort läuft es doch wieder gut. Die Aussichten sind gut. Warum hat du die nicht mehr auf dem Schirm (wie übrigens auch Süss)?

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Vtion Wireless |

Hat vor allem charttechnische Gründe. Hoffe der Bereich 9,7-9,8 € bildet eine gute Unterstützung, zumal man fundamental 9,4 € Cash pro Aktie in der Bilanz stehen hat. Zudem über 180 Mio € Auftrsgbestand. Allerdings muss ZhongDe auch endlich mal beweisen, diese Aufträge auch abzuarbeiten. Ich schreibe diesbezüglich auch gerade eine Mail an die IR, um mir mal die Zeiträume erklärn zu lassen, in dem die Projekte abgewickelt werden sollen. Bisher ist doch sehr enttäuschend, was da bisher an Umsatz erwirtschaftet wurde, auch wenn man erst letztes Jahr sein Geschäftsmodell umgestellt hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |