Intel - ein kurzfristiger Trade?

Nach Börsenstart in NY ging die Aktie sofort in die Höhe. Noch Nachwirkungen der gestrigen Meldung über die geplante Entlassung?

Ich habe wohl ca. 3 Tage zu früh gekauft... aber die Israel-Krise und der Ölpreis-Schock war nicht absehbar.

Jetzt aber das Dementi: (nur so zur Info)

Kein Anti-Hyper-Threading

Technik zur Simulation einzelner CPU durch Multi-Core CPU existiert nicht

Im April ging das Gerücht um, dass AMD an einem neuen CPU-Feature arbeitet, dass als "Anti-Hyper-Threading" bezeichnet wurde. Damit sollte sich eine CPU mit mehreren Kernen beim Betriebssystem als eine einzelne virtuelle CPU anmelden. Jetzt wurde bekannt, dass es eine solche Technologie doch nicht gibt und auch nicht geben wird.

Abgesehen von den offenen technischen Fragen zur Funktionsweise von "Anti-Hyper-Threading" macht das Feature zukünftig auch keinen Sinn mehr, weil Betriebssysteme und Anwendungen immer öfter auch CPUs mit mehreren Kernen unterstützen.

Die Bezeichnung "Anti-Hyper-Threading" stammt von der 2002 eingeführten Intel Hyper-Threading Technologie, mit der eine einzelne CPU mit nur einem Kern dem Betriebssystem gegenüber zwei virtuelle CPUs simuliert.

www.hartware.de

§

New York (aktiencheck.de AG) - Die Analysten von Needham & Co stufen die Aktie von Intel (ISIN US4581401001/ WKN 855681) unverändert mit "hold" ein.

Nach Ansicht der Analysten sollten sich die Reduzierung um 1.000 Stellen im Management und weitere Restrukturierungsmaßnahmen zwar kurzfristig positiv in den Ergebnissen niederschlagen. Langfristig sei die Rückkehr zu einem PC-lastigen Geschäftsmodell wegen des schwächeren Wachstums aber wahrscheinlich negativ.

Daher habe man die Gewinnschätzungen je Aktie für 2006 von 0,98 auf 0,94 USD und für 2007 von 1,30 auf 1,21 USD gesenkt.

Intel sei zudem im historischen Vergleich nicht günstig bewertet. Mitte der 90er Jahre habe das Unternehmen bei besseren Wachstumsaussichten durchschnittlich einen Bewertungsabschlag von 18 Prozent gegenüber dem S&P 500 aufgewiesen. Der jetzt zu beobachtende Aufschlag um 20 bis 40 Prozent mache daher keinen Sinn.

Vor diesem Hintergrund bleiben die Analysten von Needham & Co bei ihrer Empfehlung die Aktie von Intel zu halten. (14.07.2006/ac/a/a)

Analyse-Datum: 14.07.2006

Vergleich: Intel vs. Nasdaq (<-- KLICK!)

Demnach siehts doch gar nicht mal so schlecht aus, trotz angespannter Lage an den Börsen.

Ich weiß nicht, was die für Zahlen nehmen. Intels gegenwärtiges KGV von 14

http://bigcharts.marketwatch.com/quickchart/...=0&o_symb=INTC&x=0&y=0

liegt jedenfalls unter dem gegenwärtigen des SP-500 von 17,8

http://bigcharts.marketwatch.com/quickchart/...&freq=1&time=8&x=0&y=0

Die obige Aussage könnte allenfalls zutreffen, wenn man das PE/G (KGV/Wachstum) zugrundelegt. Intel kann bei der jetzigen Größe natürlich nicht mehr so schnell wachsen wie in der Frühzeit. Dafür gibt es jetzt - typisch für "reife" Aktien - eine Dividende.

Intel hält sich, gemessen am Nasdaq-100, immer noch recht gut und notiert im Plus (bezogen auf SK gestern). Das dürfte an der Entlassungs-News von gestern liegen. Ich bin WIRKLICH GESPANNT, wie die Aktie am 19. Juli auf die Zahlen reagiert. Meine praktische Experimentierfreudigkeit ist allerdings begrenzt.

Bei einer rein charttechnischen Analyse sieht die Lage des US-Marktes generell nicht besonders gut aus, ok.

Der Chart selbst ist aber doch nicht mehr, als die Vorwegnahme der tatsächlichen Entwicklung in der Vorstellung der Börsianer. Folglich zeigt die Chart, dass der Gesamtmarkt sehr pessimistisch eingestellt ist. Dass wussten wir schon vorher. Dass dabei auch bestimmte Signallinien durchkreuzt wurden, und Verkaufssignale ausgelöst haben bzw. weiter auslösen, ist eigentlich auch nichts neues.

Kritischer finde ich da schon, dass sich die pessemistische Erwartung auf eine fundamentale Grundlage stützen kann. Im Mai sind die Märkte noch unter Druck geraten, weil die Zinsen erhöht und die Liquidität aus dem Markt genommen worden ist. Zudem hatte man auch im Mai teilweise schon mit einer sich abflachenden Weltkonjunktur gerechnet. Gleichwohl haben Analysten und Börsianer unisono auf eine baldige Erholung gesetzt. Hauptargument war m.E., dass die Gewinnerwartungen der Unternehmen weiterhin aufrecht erhalten worden sind. Jeder, oder zumindest ein großer Teil der Analysten, hatte also drauaf gesetzt, dass die Berichtssaison in 3/2006 neue Impulse setzen würde. Da wurde gesagt "historisch niedrig bewertetes KGV", von neuen "Einstiegschancen" gesprochen, und "sprudelnde Unternehmensgewinne" proclamiert.

Offenbar etwas zu optimistisch..... wenn man sich die ersten Unternehmensergebnisse dieses Quartals anschaut...... Gehen die Gewinne jetzt langsam zurück, wird auch die vielseits beschworene historisch günstige Bewertung irgendwann verpuffen, auch ohne dass es zu Kursanstiegen kommt. Sicher, der Rückgang der Gewinne hält sich in Grenzen. Wir werden auch in den nächsten Wochen keine Hiobsbotschaften sehen. Man muss aber berücksichtigen, dass die Gewinnerwartungen dass letzte Pulver war, dass die Analysten für weitere Erholungen anführen konnten. Umso größer wird vermutlich die allgemeine Enttäuschung sein.

Vor diesem Hintergrund sollten eigentlich diejenigen Aktien gut laufen, die einen Turnaround schaffen, so wie Intel. Ein Value Investment mit der Chance, durch neue Produkte und technologischen Vorsprung seinen Konkurrenten zu verdrängen.

Da gibt es nur leider zwei Probleme:

1. sind Technologieaktien nicht erst sein ein paar Wochen unter dem Hammer....

2. handelt es sich gerade bei PC-Technik um eine zykliche Branche, die stark an der Binnenkonjunktur hängt.

mal schauen, wie sich dieses Spannungsverhältnis entwickeln wird.

Zu beachten: Laut inoffizieller Ankündigung wird AMD die Listenpreise seiner X 2 CPUs drastisch senken, wenn Intels Conroes auf den Markt kommen.

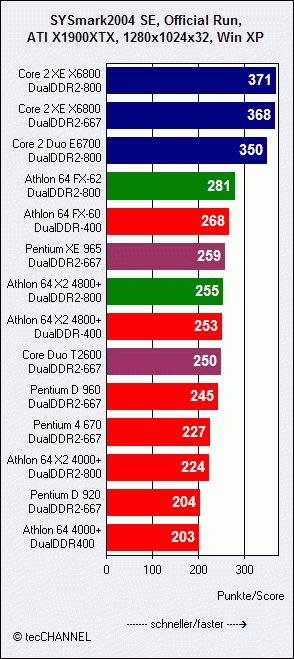

Man sollte den E6600 im Auge behalten. Er ist nur 270 Mhz langsamer als der E 6700. Letzterer deklassiert einen FX 62 in so ziemlich jeder Disziplin, ist uwischen 20 und 30 % schneller Der E 6600 hat 4 MB Cache und kostet laut Liste 316 USD! Dass ist etwa soviel, wie AMD derzeit für seinen X2 4000 verlangt.

Der X2 4000 rangiert aber bereits am unteren Ende der Leistungsliste. Er ist mit einem D950 durchaus vergleichbar, wenn er auch in spielen etwas flotter ist. Ich vermute, der E 6600 wird etwa 10 % langsamer sein als der E6700. Denn bei der Conroe Serie steigt die Leistung paralell zum Takt (so ist der E6800 laut Tecchannel 10 % flotter als der E6700). Jeder kann sich jetzt ausrechnen, wie stark AMD die Preise senken muss, um im Preisleistungsverhältnis mithalten zu können! Wenn der E 6700 zwischen 20 und 30 % schneller ist, als ein FX62, dann wird der E 6600 immernoch 10 - 20 % schneller sein. Ich frage mich also, ob es die FX Serie demnächst für unter 300 USD geben wird :-)

Es ist daher kein Dogmatismus, dass hohe Zinsen "Gift" für Aktien sind. Hinzu kommt, dass 5,25 % Zinsen auf Cash in Dollar (für Amerikaner, die ohnehin in Dollar rechnen, risikofrei) eine immer attraktivere Alternative zu Aktien darstellen.

Mich erinnert die gegenwärtige Entwicklung an den Jahr-2000-Crash. Auch da wurden die Zinsen auf Biegen und Brechen erhöht, bis sie in USA ca. 6,5 % erreichten. Greenspan wollte damit die überhitzte Dot.com/Tech-Blase "kühlen". Das ist ihm dann besser gelungen, als viele für möglich hielten. Im Sommer 2000 hieß es übrigens ebenfalls, die Gewinne der Firmen seien doch hervorragend (was sie BIS DAHIN auch waren), die Rückgänge seien nur "eine notwendige Korrektur im Aufwärtstrend". In der Zeit erschien auch ein Buch mit dem trügerischen Titel "DOW 36000". Doch es kam ganz anders: Das jahrzehntelange Aufwärts-Momentum wich einem fatalen Abwärts-Momentum - die Baisse nährte die Baisse. Der DAX stürzte von 8000 im März 2000 bis auf 2200 im März 2003.

Es gibt sogar Stimmen wie die von B. Ritholtz (Doomsday-Bären-Thread, Posting Nr. 2), die die darauf folgende Bullen-Phase von April 2003 bis Mai 2006 nur als eine temporäre Aufwärtskorrektur im übergeordneten, längerfristigen Bärenmarkt sehen. Wer, wie Fuzzi hier im Thread, sagt, ihn interessieren nur die letzten zwei Jahre, da hätte sich sein Depot jeweils um 40 % erhöht, und der Rest sei "Geschichte", unterschätzt bzw. verkennt diese längerfristigen Zusammenhänge. Da hilft es auch nichts, sich das mit vermeintlich niedrigen KGVs und Unterbewertungen "schön zu rechnen". Historisch wirklich billig ist ein Index-KGV von 5, nicht von 18 wie jetzt beim SP-500.

Wie lange solche Abwärts-Trend dauern können, zeigt Japan. Nach dem Hoch des Nikkei im Jahre 1990 von knapp 40000 wurde der Boden erst 13 Jahre später, bei ca. 6000, erreicht (zwischendurch ging es immer wieder mal kräftig nach oben, ohne dass dies längerfristig von Belang gewesen wäre).

Auch die Jahr-2000-Blase in USA ist IMHO noch nicht auskuriert. Wir leiden an den Spätfolgen der Folge-Blasen, die sich durch die Tiefst-Zinspolitik in Japan und USA und die daraus resultierende weltweite Liquiditätsschwemme (inkl. historische Hochs bei Immobilien, Rohstoffen, Gold usw.) gebildet haben. Mit Blasen kann man Blasen nicht kurieren, sondern nur die überfällige Korrektur hinauszögern.

Auch jetzt könnte sich das Abwärts-Momentum ab Mai als Trend verselbstständigen. Alle Hoffnungen der Bullen, nun müsste doch endlich die Wende nach oben kommen, wurden bislang enttäuscht.

Ich bin übrigengs nicht der Einzige, der einen Vergleich zum Jahr-2000-Crash zieht. Selbst der sonst notorisch bullische Cramer sieht die Parallelen:

Jim Cramer

TheStreet.com

A Lot Like 2000, Only Worse

07/13/2006 4:14 PM

I've got this train-wreck button on my "Mad Money" console -- the sound effects board I use during my TV show -- and I feel like hitting it a bunch of times right now just to emphasize what this market's become.

It's 2000 all over again without the snap-back because of the geopolitical stuff.

It is 2000, only without the ability to hide in stocks that are having good quarters -- that is unless everyone wants to pile in to Pepsi (PEP - commentary - Cramer's Take).

Sure the defensives can work. They carried the day in the May-December period in 2000.

And you can say that the cylicals are the techies of this generation's Year 2000 collapse -- except the techies are collapsing, too.

One look at the brokers tells you how ugly things have gotten. I use TD Ameritrade (AMTD - commentary - Cramer's Take) as my proxy; and even though it is pretty clear it will make the quarter, the stock goes down pretty much every day.

Does it help to say there's more pain ahead?

More pain ahead.

There, I don't even care if it doesn't help.

Selbst wenn sich die gesamtwirtschaftliche Lage verschlechtert, ein Crash der Intelaktie, oder auch nur eine größere Abwertung der Aktie die kommenden Monate (oder für den Zeitraum bis 2 Jahre) kann ich mir wg. der genannten Gründe nich vorstellen. Zudem ist die Aktie im 5 Jahres-Rückblick momentan halbwegs günstig zu bekommen; Intel optimiert seine Unternehmenssttruktur und schmeißt Leute raus (wird ja an der Börse anscheinend besonders gerne gesehen). Das alles zeigt auch gut auf, warum sich die Intelaktie momentan gegen den Trend (siehe Nasdaq-Vergleich) immer noch gut hält und nicht absackt, wie z.B. AMD!

Mal eine Frage: wie könnten sich schlechte Zahlen am 19.Juli von Intel auf den Kurs auswirken?

1. Intel entpuppte sich als echter Turaround Kandidat

2. Je schlechter die Geschäftszahlen der anderen Unternehmen, insbesondere des Konkurrenten AMD, desto mehr sticht Intel heraus.

B. Wird die Bilanz nicht aufpoliert, liefert Intel aber dennoch gute Daten für die Zukunft, sollte auch das den Kurs deutlich stützen.

C. Problematisch wird es, wenn Intel aus irgendwelchen, mir derzeit nicht erdenklichen Gründen einen schlechten Ausblick liefert oder gar die gewinnerwartungen für das Gesamtjahr kürzen sollte.

Dann erstmal gute Nacht. Denn so ziemlich jeder rechnet damit, dass der Ausblick besser ausfallen wird, als in 2/2006.

Beantwortet dass deine Frage?

Gab es bislang immer Gewinne um "100" [= willkürlich gewählter Bezugspunkt] und nun wird "50" erwartet (was historisch schlecht ist), so steigt die Aktie, wenn "60" erreicht werden, weil die schlechten Zahlen dann besser ausfielen als erwartet. Bei "40" hingegen fiele die Aktie weiter, weil die Zahlen NOCH schlechter waren als erwartet.

Ich bin mir nicht sicher, ob diejenigen, die "50" erwarten, die Preissenkungen um bis zu 60 hinreichend berücksichtigt haben. Außerdem ist unklar, ob Intel die Veräußerungsgewinne seiner Sparte für kleine Prozessoren auf einmal in die aktuellen Quartalszahlen einrechnet. In dem Fall könnte es eine positive Überraschung geben - obwohl sie eigentlich nur ein Bilanztrick ist. "Gamen" lässt sich das jedenfalls nicht. Ich werde also ohne Intel-Aktien im Depot die Entwicklung nach dem 19. Juli verfolgen.

Dass Intel zurzeit relative Stärke zeigt, ist zwar ein gutes Zeichen. Es könnte aber auch sein, dass die Aktie jetzt scharenweise von Deppen aufgekauft wird, die sich nach dem 19. Juli dann die (tränenden) Augen reiben.

ich zähle mich jetzt mal nicht zu der Gruppe von Deppen, die du gemeint hast, denn ich habe schon vor etwa zwei Monaten gekauft. Zu 16 Euro wohl gemerkt :-(

Ich hab mir aber zumindest eine Strategie zurechtgelegt: Sollte Intel nach den Zahlen abstürzen, werden ich zum "bottom-picker". Danach sind die nämlich in jedem Fall eingespreist zumindest bis zu den nächsten Quartalszahlen. Steigt die Aktie nach den Zahlen ohne mich, hab ich halt Pech gehabt. Wir haben zurzeit allerdings ein Börsenumfeld, in dem Aktien selbst bei guten Zahlen abstürzen (z. B. Genentech).

Fazit: Wenn es einfach wäre, mit Aktien Geld zu verdienen, würde schließlich niemand mehr arbeiten gehen ;-))

P.S. Wer Intel bei 16 Euro gekauft hat, ist sicher kein Depp, wenn er eine langfristige Perspektive hat. Was sollen denn sonst die sagen, die Intel vor 2 Jahren zu 34 Dollar gekauft hatten?

Anti hat sicher Recht, dass die Makrodaten und ich meine auch die weltpolitischen Gegebenheiten, nicht nur Fundamentaldaten, ihren Teil zum Kurs beisteuern.

Aber auch der CEO kommt nun unter Druck, und muß glaubhafte Maßnahmen zur Kostenreduktion durchsetzen. Die geplanten Managerentlassungen wirbeln abgelagerten Staub auf. Paul Otellini wird bestimmt noch weitere strategische Maßnahmen wahrnehmen.

Er ist ein brillianter Verhandlungspartner, und erreichte hierdurch den erachtenswerten Apple-Deal. Zudem kommt Michael Dell auch künftig nicht an INTEL vorbei!

Am bedeutsamsten halte ich die Margenentwicklung. Daraus resultieren die späteren Gewinne. Schafft Paul Otellini hier keine Trendwende, werden ihn die Aktionäre in die Zange nehmen. Folglich bleibt ihm keine andere Wahl, kosteneinsparende Maßnahmen voran zu treiben.

Ich denke , die Nacht ist schon schwarz genug. Der erste Lichtstrahl des Morgens kündigt sich an.

![]()

MfG

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |

-----Core 2 Extreme X6800....$999

-----Core 2 Duo E6700........$530

-----Core 2 Duo E6600........$316

-----Core 2 Duo E6400........$224

-----Core 2 Duo E6300........$183

-----Pentium D 960...........$316

-----Pentium D 950........$224

-----Pentium D 945...........$163

-----Pentium D 915...........$133

-----Pentium D 820...........$113

-----Pentium D 805...........$93

The top model Core 2 Duo E6700 will be available at $530, which is not quite a bargain. Expect to pay almost $200 for the entry-level Core 2 Duo E6300 - but at this point, we would also recommend to have a look at the Pentium D processor family, because it is experiencing major price cuts to adjust to the new Core 2 Duo line. You might get a 3.4 GHz Pentium D 950 for only a little more than that - which makes it a great choice if you care more for processing power than for efficiency.

Quelle: http://www.tomshardware.com/2006/07/14/...s_out_athlon_64/page10.html

Anmerkung: Die oben für die D900er Serie angegeben Preise sind die aktuellen D900er Preise. Die Preise der E Serie sind die zukünftig geltenden Preise. Die Preisliste wird laut tecchannel.de am 27. Juli aktualisiert. Vermutlich werden die Preise für die D900er dann gesenkt. Wie hoch die nächste Preissenkung sein wird, hängt möglicherweise auch davon ab, wie stark AMD seine Preise für die X2 Serie senkt.

Man darf also gespannt sein.

Eine ist aber sicher: Intel und AMD werden beide unter dem Preiskampf leiden. AMD wird seine Preise drastisch senken müssen, um ihr Preisleistungsverhältnis an die neue Core Serie anzupassen (Erklärtes Ziel). Der FX 62 müsste, wie ich oben bereits erläutert habe, für etwa 350-400 USD (Preis eines E6600) statt für 1000 USD in den Großhandel gehen. Ähnlich stark dürften die Preissenkungen bei der X2-Serie ausfallen (Preise zwischen 200 USD und 320 USD). Ich weiß gar nicht, wie AMD da noch profitable prdouzieren will. Bei derart hohen Preissenkungen auf Seiten von AMD wird auch die D900er Serie mitziehen müssen. Ein D950 ist in etwa vergleichbar mit einem X2 4200. Er wird dann wahrscheinlich für knapp unter 200 USD zu haben sein. Da wird sich in den nächsten Wochen also noch einiges Tun, auf dem Prozessormarkt.

Intel wird dadurch allerdings auch Probleme bekommen. So, wie es aussieht, wird die neue Core Serie bis Ende diesen Jahres zwischen 25 und 30 % der Produktion ausmachen. Die restlichen 70 % werden auf der alten Netburst Technologie beruhen, und daher wie die X2-Serie von AMD vermutlich für wenig Geld zu haben sein. Man könnte also überspitzt sagen:

Intel wird etwa 70 % seiner Produktion im Mittel für unter 180 USD / Stück verkaufen müssen (wenn nicht noch weniger)

Dagegen wird AMD 100 % seiner Produktion (X2 Serie, FX-Serie) im Mittel für knapp über 200 USD verkaufen können.

Einziger Vorteil bei Intel:

Höhere Stückzahl

Geringere Herstellungskosten (65nm, keine teuren SOI-Wafer)

Das letzte Argument fällt indes sukzessive weg, da AMD im nächsten Jahr ebenfalls auf 65 nm umstellen wird.

Habe gerade die Tests auf http://www.hexus.net/content/item.php?item=6184&page=6 durchgesehen. Die testen auch einen E6400 (2MB Cache, 2,16 Ghz).

Die CPU ist immernoch ein gutes Stück flotter, als die Vergleichs-CPUs von AMD. (FX-62, X2 -4600+, jeweils für AM2).

sehr deutlich bei Games

http://www.hexus.net/content/item.php?item=6184&page=7

beim codieren ausgewogen

http://www.hexus.net/content/item.php?item=6184&page=8

teilweise auch bei single-threaded applications

http://www.hexus.net/content/item.php?item=6184&page=5

Nochmal zur Errinnerung: Der E6400 soll etwa 224 EUR kosten. Wenn die Tests stimmen, ist der Preis mehr als fair. :-)

Da fragt man sich, wie Intel die D900er Serie verkaufen will.

Ich fürchte, AMD wird nach den von Intel erzwungenen (-> Technologie-Schub durch die Core-Serie) Preissenkungen jetzt wieder in die roten Zahlen rutschen - wie schon so oft (und so lange) in der Vergangenheit.

Intel wird auf der Durststrecke zunächst mit leiden. Die Aktie könnte aber extrem steigen, wenn Intel es schafft, AMD in die Pleite zu treiben. Ob das wirklich gelingt, ist die große Frage. Bleiben zwei sich bekämpfende Größen am Markt, wird das ein ewiges Gezerre wie zwischen Coca Cola und Pepsi.

Man muss auch schauen, wie sich deren Quadcore schlagen wird. Vermutlich eine 65 nm Version des A64 mit 4 Cores und einer flotteren Recheneinheit (sowas habe ich gelesen). Der K8L mit 4 Cores soll ja auch schon im Frühjahr 2007 kommen, zwar vorerst ohne HT 3, aber dennoch mit wesentlich größerer Datendurchsatzbreite als Intels Kentsfield mit seinen läppischen 1333 Mhz FSB.

Ich bin wirklich gespannt, ob der FSB dann nicht doch endlich zum Nadelöhr wird.

http://www.tecchannel.de/technologie/prozessoren/443388/

Angehängte Grafik:

original.jpg

original.jpg