Indo Mines, mehere Giga-Projekte am Laufen

Seite 35 von 168 Neuester Beitrag: 25.04.21 02:58 | ||||

| Eröffnet am: | 24.03.10 16:31 | von: Nukem | Anzahl Beiträge: | 5.195 |

| Neuester Beitrag: | 25.04.21 02:58 | von: Johannamaxn. | Leser gesamt: | 963.051 |

| Forum: | Hot-Stocks | Leser heute: | 20 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 32 | 33 | 34 | | 36 | 37 | 38 | ... 168 > | ||||

@PaiMei, was macht der Nachkauf?

Das Interview auf afr.com belegt nachträglich die Richtigkeit unserer Arbeit hier in den deutschen Foren. Das Interview belegt aber auch, daß wir ruhig mal etwas sportlicher rechnen dürfen. Wir sind zu zurückhaltend. Ich dachte auch lange Zeit, daß Rockcheck der einzige Abnehmer sein wird, was sich mit dem Interview als falsch erwiesen hat. Indo Mines kann sich die Abnehmer für das Eisenerz sogar aussuchen.

lg,

aktiengirl

Optionen

| Boardmail an "aktiengirl" |

Wertpapier: Indo Mines |

Interessant, wie sich Indo im gegenwärtigen Umfeld hält!

Optionen

| Boardmail an "PaiMei" |

Wertpapier: Indo Mines |

Angehängte Grafik:

kons.png (verkleinert auf 72%)

kons.png (verkleinert auf 72%)

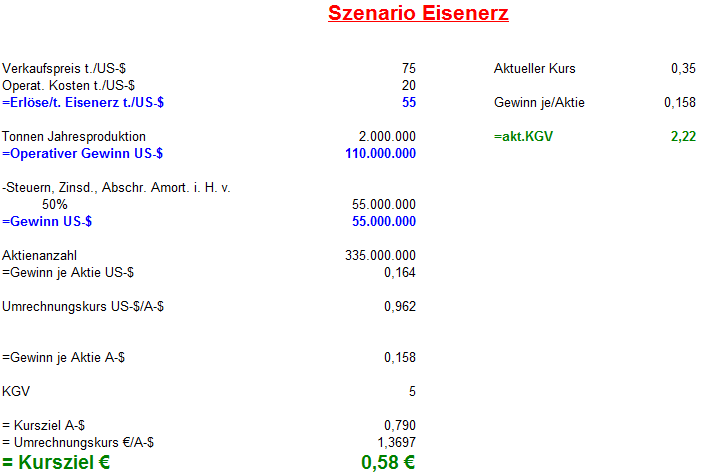

Was sicher nicht nur mich irritiert, ist Deine Kurszielinterpretation aus Posting #847 "Ich würde sagen, ihr könnt meine konservative Rechnungen mit Kursziel 1,88 $ beruhigt in die Tonne treten. Packt lieber nochmal etwas kräftig oben drauf." und Deine Berechnung aus Posting #858 mit Kursziel 0,79 A$.

Ich denke die Ressourcen sollte man nicht außer Acht lassen, wenn man hier 20-30 Jahre aus dem Sand ziehen kann, wird das auch entsprechend bewertet.

Eine MK in 2013 von 1-1,5 Mrd. A$ ist sicher nicht utopisch. D.h. bei Deiner angenommenen Verwässerung bewegen wir uns in Kursregionen von ~3,00 A$ - 4,50 A$ oder 2,20 € - 3,30 €. Also einen Tenbagger sollte Indo Mines schon darstellen.

Optionen

| Boardmail an "Reise" |

Wertpapier: Indo Mines |

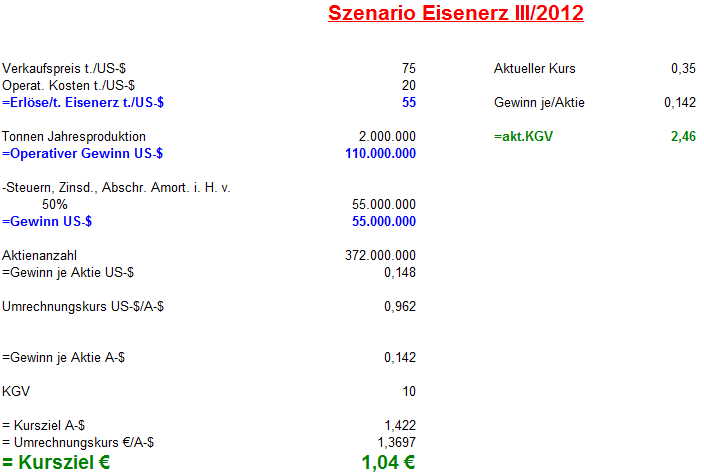

Ich gehe davon aus, dass der Aktienkurs, wenn die Finanzierung für den Anlagenbau ab IV/2011 ansteht, deutlich höher notieren wird. Die Trialproduction ab Juni 2011 von 250,000 t. Eisenerz wird dem Markt unmissverständlich zu verstehen geben, dass hier ein neuer Eisengigant entsteht. Im Bereich 0,50 - 0,60 A-$ sollte sich Indo Mines dann ab Juni 2011 schon aufhalten. Laut dem Interview von Mr. Hacon wird man 50 Mio. über Offtake´s finanzieren. ("Through offtake we expect to be able to cover around $50 million of our costs,") Den Rest (50 Mio.$) über Kredite und Kapitalerhöhung. Aufgrund der hervorragenden Connections des Indo Mines Managements durch ihre Tätigkeiten bei Fortescue Metals, Moly Mines sowie New Zealand Steel gehe ich auch davon aus, dass Indo Mines es schafft 50 % der verbleibenden 50 Mio. $ über Kredite zu finanzieren. Den Rest über Kapitalerhöhung. Da wie oben gesagt der Aktienkurs bei mind. 0,5 A-$ stehen sollte und ich von einer KE mit Ausübungskurs von 10 % unter Marktkurs ausgehe, berechne ich die restlichen 25 Mio. $ mit einer KE zu 0,45 A-$, was einer Aktienanzahl von 55,555,555 entspricht. Die existierenden Optionen sowie die 55 Mio. Performance Shares rechne ich auch voll mit ein. Ich baue auch noch einen Puffer (20,000,000 Aktien) für unvorhergesehenen Kapitalbedarf mit ein und runde die Gesamtzahl auf. Dann fühle ich mich einfach wohler.

An dieser Berechnung werde ich mich auch messen lassen.

Angehängte Grafik:

kurzziel_indo.png (verkleinert auf 72%)

kurzziel_indo.png (verkleinert auf 72%)

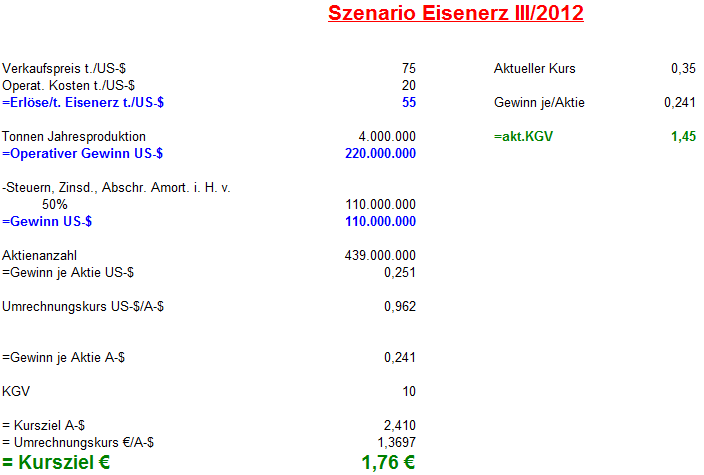

...Doubling the size of the operation from 2 million tonnes a year to 4 million tonnes a year could be done for about $25 million to $30 million...

Verdoppelung der geplanten Produktion für gerade mal 30 % mehr Capex. Wenn möglich bitte wirklich machen Mr. Hacon. Zur Verdeutlichung wie stark sich das Kursziel mit nur einer Veränderung eines Parameters (hier Produktionszahl) verändert. Die 30 Mio. Mehrkosten hab ich einfach mal per Kapitalerhöhung zu 0,45 A-$ finanzieren lassen, d. h., 67 Mio. mehr Aktien, aber dafür 4 Mio. Tonnen Jahresproduktion:

Angehängte Grafik:

kurzziel_indo.png (verkleinert auf 72%)

kurzziel_indo.png (verkleinert auf 72%)

Ich sehe die Eisenerzproduktion eher als Teilziel und ist von daher eine kurstechnische Zwischenstation.

Das PigIron Projekt ist das sehr interessante Hauptziel bei dem ich hoffe, dass dann die Finanzierung schnell und sauber steht. Die Chinesen werden sich wohl am wahrscheinlichsten mit den benötigten 500 Mio.$ einkaufen und sich die nächste Rohstoffperle (zumindest teilweise) angeln.

Ich habe nur leichte Bedenken ob bis dahin auch stabile Verhältnisse zur Realisierung des Projektes vorherrschen.

Was das Management und die Ressourcen betrifft, kann Indo Mines nur ein richtiger Knaller werden.

Aber das allein ist leider auch kein Garantieschein.

Optionen

| Boardmail an "Reise" |

Wertpapier: Indo Mines |

Optionen

| Boardmail an "Reise" |

Wertpapier: Indo Mines |

http://www.hellenicshippingnews.com/...d=44:latest-news&Itemid=64

Abkommen mit großen Adressen. Unter anderem wurde ein Vertrag zur

weiteren Entwicklung mit MITSUI aus Japan geschlossen, um INDO auf dem

Weg hin zum Roheisen-Produzenten zu begleiten. Weiterhin hat INDO mehr

Land akquiriert, auf dem die Verarbeitungsanlage gebaut werden soll.

Zudem steht INDO in Verhandlungen mit mehreren potentiellen

Abnahmepartnern für das Eisenerzkonzentrat. Insgesamt sehr viele

positive Entwicklungen die der Markt derzeit noch nicht richtig

wahrnimmt. Ich werde noch einmal nachlegen.Gruß Kalle 50!

Optionen

| Boardmail an "joker67" |

Wertpapier: Indo Mines |

Umsatz >500k.

Optionen

| Boardmail an "joker67" |

Wertpapier: Indo Mines |

sieht mir verdächtig danach aus, als ob hier einer bis zu einem Kurs X eine Stückzahl Y einkaufen soll(darf).

So einen Umsatz hatten wir die letzten Wochen nicht.

Lassen wir uns mal überraschen...sollte flumis Vermutung zutreffen, dann müssen noch einige trades über die Theke gehen.;-))

good luck @all

Optionen

| Boardmail an "joker67" |

Wertpapier: Indo Mines |