IVU - sachlich und konstruktiv

Das Rohergebnis steigt aufgrund höherer Umsätze,

insbesondere margenstarker Lizenz- und Wartungs-

erlöse, um 7,7 % auf 75,8 Mio. € (2020: 70,4 Mio. €),

das Ziel von 75 Mio. € konnte übertroffen und der oben

genannte Sondereffekt des Vorjahres sogar überkom-

pensiert werden

Auftragslage

Mit einem Auftragsbestand zum 28. Februar 2022 für

das laufende Geschäftsjahr von ca. 90 Mio. € sind die

Ziele der IVU bereits zu einem großen Teil abgedeckt.

Der Fokus liegt jetzt auf der Abarbeitung der Aufträge.

Wir erwarten bei der Abarbeitung der Aufträge keine

nennenswerten Beeinträchtigungen durch die Corona-

pandemie.

Ausblick

Die IVU ist technisch wie auch finanziell gut und robust

aufgestellt: hohe Liquidität, guter Auftragsbestand,

steigende wiederkehrende Umsätze.

Wir rechnen mit einer weiterhin positiven Geschäfts-

entwicklung. Für 2022 erwarten wir einen Konzernum-

satz von über 105 Mio. € (Ist 2021: 102,9 Mio. €), ein

Rohergebnis von über 80 Mio. € (Ist 2021: 75,8 Mio. €)

und ein Betriebsergebnis (EBIT) von über 14 Mio. € (Ist

2021: 13,9 Mio. €).

Die IVU erwartet derzeit keine wesentlichen unmittel-

baren Auswirkungen durch den Krieg in der Ukraine,

da weder in der Ukraine noch in Russland Kunden-

oder Lieferantenbeziehungen bestehen. Auswirkungen

aufgrund der gesamtwirtschaftlichen Beeinträchti-

gung werden nicht erwartet, können aber auch nicht

vollumfänglich ausgeschlossen werden

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Ich bleibe dabei, dass die IVU den Personalaufbau nach Kräften und Möglichkeiten vorantreiben sollte, denn in der Einschätzung der Märkte Eisenbahn, regionale Verkehre und Mobilität der Zukunft stimme ich mit dem Vorstand überein.

Hier werden die Investitionen stetig steigen.

Ein Trigger für die IVU wären eben schon auch größere Aufträge und Neukundengewinnung in Märkten, in denen man noch nicht oder eher schwach vertreten ist. Hier sollte die IVU stärker investieren, in Personal und in Vertriebsaktivitäten, denn andere Unternehmen schlafen auch nicht.

Vom zuletzt formulierten "mutiger werden wollen" in Bezug auf den internationalen Markt, liest man im GB nichts. Vielleicht folgt ja noch was vom CEO im Rahmen einer Kapitalmarktkommunikation.

Während der Internationale Bereich im Prinzip gleich blieb bzw. einen leicht höheren Umsatz zum Vorjahr ausweisen konnte, ist der Umsatz im Rest Europas um 4 Mio. gesunken.

Trotz der sehr erfreulichen Entwicklungen z.B. in Italien oder Skandinavien, das sollte die IVU im Auge behalten und korrigieren.

Insofern hätte ich mir schon auch einen offensiveren Ausblick gewünscht.

Aber O.K. -- ich steh auf konservativ und lasse mich gerne lieber positiv überraschen, als enttäuschen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Sach ma Juli, kennst du diesen Tiroler ?

Wieso kam der denn so früh an das PDF...

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

aus meiner Sicht wäre das echt sinnvoll, etwas Umsatz und Ebit dazuzukaufen, sähe im Wachstumstrend sehr gut aus und ist längst überfällig, gerade eine paar Auslandsmärkte könnte damit besser erschlossen werden und das weitere Wachstum sicherstellen.

Sie haben in der Vergangenheit Zukäufe nicht ausgeschlossen. Gibt es hierzu etwas zu berichten?

MARTIN MÜLLER-ELSCHNER: Wir sehen Zukäufe in

erster Linie als eine Möglichkeit, unsere Produkte zu

erweitern oder uns neue Märkte zu erschließen. Einen

reinen Zukauf von Kunden wird es mit uns aber nicht

geben. Es geht uns darum, uns zu ergänzen, wo es

sinnvoll ist. Wir hatten auch schon das ein oder andere

interessante Unternehmen im Blick, bisher ist es aus

verschiedenen Gründen aber noch zu keinem Abschluss gekommen.

Optionen

| Boardmail an "Smyl" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

https://www.ivu.de/aktuelles/details/...gebnis-im-geschaeftsjahr-2021

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Meines Wissens gibt's klar Regeln bzgl. Vordrängeln in der IVU-Kantine: VERBOTEN!

IVU.F5 hat jedenfalls nicht gefunzt :-C

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

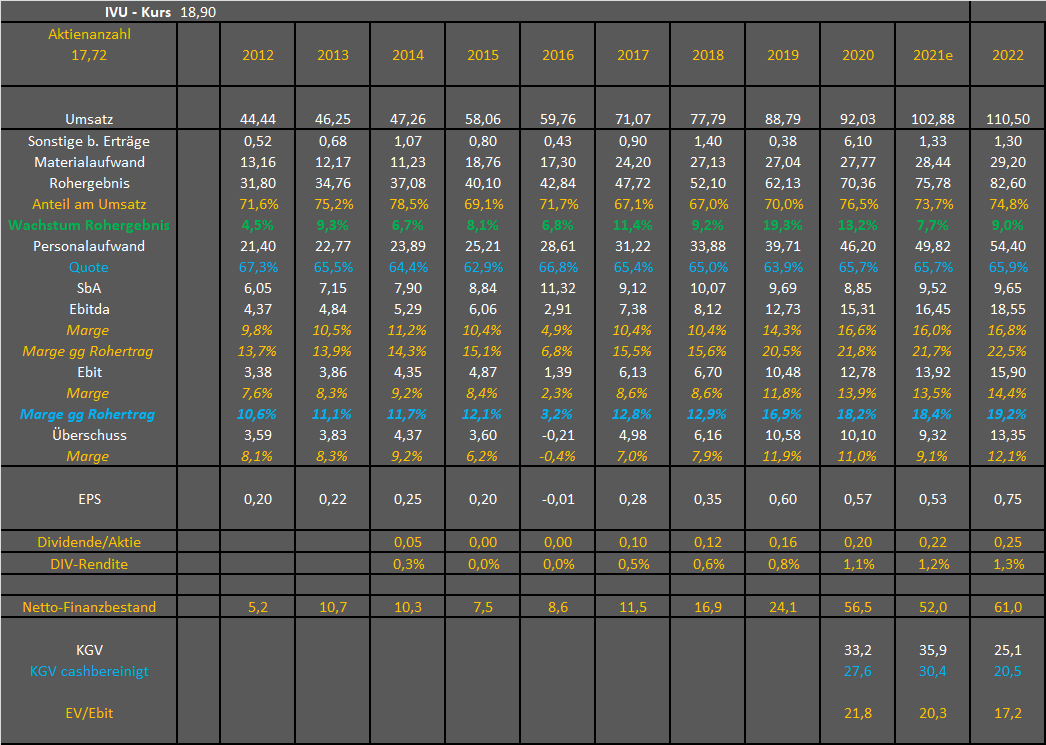

Meine Prognose lag bei 75,8 Mio Rohergebnis und 13,7 Mio Ebit.

IVU ist aber auch echt so zuverlässig zu prognostizieren wie kein anderes Unternehmen. Das macht das hier so angenehm, vor allem wenn man 2-3 ECommercer im Depot hat, die zuletzt doch arg schwer zu prognostizieren waren und enttäuschten. Da lobe ich mir eine IVU, die immer konservativ prognostizieren und gut einschätzbar sind.

Geschäftsbericht kann ich erst morgen durchackern und dann ne Prognose für 2022 machen, da ich heute an der Steuererklärung sitze. Auch sowas eher hässliches. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

So stetig ist die letzten 10-15 Jahre (mit Ausnahme der Sonderabschreibung 2016) kein Unternehmen von meinen Depotwerten gewachsen und die Ebit-Marge erhöht, erst recht nicht INIT.

Bilanz lässt auch keine Wünsche offen, zumal Cash ja eigentlich dadurch "verfälscht" wird, dass 25 Mio € Kündigungsgelder in den kurzfristigen finanziellen vermögenswerten stecken.

Cash Earnings und OCF bei 19,1 Mio €, FreeCF bei 17,9 Mio €.

hör mir uff ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Ohne die Latenten Steuern, die da aufgelöst wurden, hätte der Überschuss ja 2,6 Mio € höher gelegen. Wie dürfte sich das 2022/23 entwickeln?

Ich habe bisher ja mit 15% Steuerquote kalkuliert (In 2021 bei 31,1%, bei eigentlichem Steueraufwand von 11,x%).

Hab schnell mal meine Kosten durchkalkuliert für 2022. Käme dann auf 15,8-15,9 Mio Ebit und 13,3-13,4 Mio Überschuss. Nettocash dürfte auf rund 60 Mio anwachsen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Weiß nicht, ob dir das hilft.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu-jahre2a.png (verkleinert auf 48%)

ivu-jahre2a.png (verkleinert auf 48%)

Zu den Daimler eCitaro Aufträgen von denen IVU partizipiert und den DB Regio-Auftrag kannst du hier im Forum einiges nachlesen oder auf der "IVU-Aktuelles"-Seite:

https://www.ivu.de/aktuelles

Im Forum bitte selbst blättern

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |