Höft und Wessel 2008

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

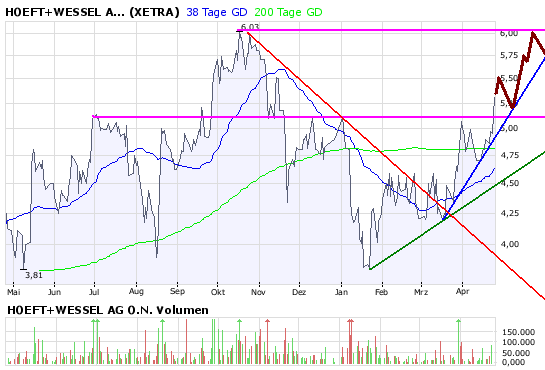

Angehängte Grafik:

hw12.png (verkleinert auf 93%)

hw12.png (verkleinert auf 93%)

schönes wochenende für euch...

http://www.hoeft-wessel.com/de/aktie/pdf/SmallMidConf0408.pdf

Ich fühl mich jedenfalls wohl mit meiner Ebit-Erwartung für 2008 von 8-9 Mio €. Das 1.Quartal ist aber immer das schlechteste. In so fern erwarte ich da nicht allzu viel, aber nen kleiner Gewinn wäre schon ein super Signal. Noch besser wäre ein etwas konkreterer Ausblick als zuletzt aufs Gesamtjahr. Wird aber wohl erstmal dabei bleiben. Nach den Halbjahreszahlen dürfte man dann genauere Ebit-Ziele erfahren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

...was für einen paukenschlag sorgen könnte,ist ein erneuter großauftrag(wie bei der bahn),der noch gar nicht in den prognostizierten umsatz mit eingerechnet ist....dann könnte huw.eine super performance in 2008 hinlegen...aber wir leben ja nicht im konjunktiv,-)nur träumen ist halt schön,-))

http://www.presseportal.de/pm/52007/1184570/rewe_group

In Norderstedt (Testzentrum) sind H&W Geräte im Einsatz, Rewe ist ausserdem

Großkunde und schon über Jahre H&W Kunde.

13:30 06.05.08

Höft & Wessel AG / Hinweisbekanntmachung nach §§37v, w, x und y WpHG mit dem Ziel der europaweiten Verbreitung Hinweisbekanntmachung gemäß §§37 v-x ff. WpHG verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------------- Die Höft & Wessel AG gibt die Veröffentlichungsdaten des IFRS-Quartalsberichtes Q1/2008 bekannt Bericht: IFRS-Quartalsbericht Q1/2008 Veröffentlichungsdatum: 08.Mai 2008 Veröffentlichung auf der Internetseite der Höft & Wessel AG Deutsche und Englische Version: http://www.hoeft-wessel.com/de/aktie/finanzberichte.htm --- Ende der Mitteilung --- Höft & Wessel AG Rotenburger Str. 20 Hannover WKN: 601100; ISIN: DE0006011000; Index: Prime All Share, CDAX, TECH All Share; Notiert: Prime Standard in Frankfurter Wertpapierbörse, Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf, Freiverkehr in Niedersächsische Börse zu Hannover, Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr in Bayerische Börse München, Freiverkehr in Börse Stuttgart, Geregelter Markt in Frankfurter Wertpapierbörse;

GrußAktueller Aktienkurs + Xetra-Orderbuch von HOEFT+WESSEL AG O.N.

Stück Geld Kurs Brief Stück

6,00 21.200

5,96 1.200

5,95 9.900

5,93 1.400

5,90 1.900

5,88 4.650

5,86 400

5,78 860

5,77 1.000

5,76 1.175

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/HWS.aspx [/URL]

1.900 5,69

500 5,64

1.000 5,63

250 5,61

2.180 5,60

1.000 5,55

1.200 5,45

600 5,40

1.000 5,26

1.500 5,25

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

11.130 1:3,92 43.685

Umsatz Xetra (letzte 20)

Zeit Aktienkurs Stück

09:02:25 5,82 260

09:02:25 5,82 2.100

aktualisieren

Börse Stück

Xetra 2.360

Frankfurt 150

Berlin 0

Düsseldorf 0

Hamburg 0

Hannover 0

München 0

Stuttgart 0

Gesamt 2.510

Aktuelle Nachrichten zu HOEFT & WESSEL

06.05. / 13:29 Hugin Hinweisbekanntmachung: Höft & Wessel AG

23.04. / 08:51 Höft & Wessel AG: kaufen

01.04. / 11:37 Höft & Wessel schafft Turnaround

Alle Nachrichten zu HOEFT & WESSEL

Mal abgesehen davon, das ih eh nicht davon ausgehe, das die 6 € schnell überwunden werden, haben diese 21k aber direkt vor den Zahlen nix zu sagen. Erstens weiß man gar nicht, ob sie wirklich ein realer Verkaufswunsch sind, denn sie stehen zu weit weg. Und zweitens könnten sie bei sehr guten Zahlen eh kein Hindernis darstellen bzw. einfach rausgenommen werden.

Ansonsten find ich das Bid heute ziemlich gut. So viel Stücke standen in den letzten Wochen nicht auf der Nachfrageseite.

Aber morgen sind wir eh schlauer. Orderbuch spielt dann kaum ne Rolle mehr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Umsatz = 21 Mio €

Ebit = 0,4-0,5 Mio €

Überschuss = 0,0-0,2 Mio €

Aber bei H&W gibts bei den einzelnen Quartalen und Geschäftsbereichen immer mal wieder Schwankungen oder Sonderfaktoren. Da muss man dann eh erst in den Bericht schauen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Hört sich allerdings schlimmer an als es ist. Denn wenn man sich die Segmentberichterstattung anguckt, fällt sofort auf, das Skeye sich sehr gut entwicklet hat und bei Metric die Margen deutlich gesteigert wurden. Soweit so gut.

Das Minus lag am Umsatzeinbruch bei Almex und den doppelt so hohen Kosten bei Corporate im Vergleich zum Vorjahresquartal. Das heißt es wird bei Almex im 1.Quartal halt noch keine größeren Auslieferungen bei den Großprojekten gegeben haben, aber bei dem extrem hohen Auftragsbestand kommt das 100%ig. Und in Corporate werden die Kosten im Schnitt der Quartale auch eher leicht sinken.

In so fern alles weniger schlimm als ich beim ersten Blick dachte. Kurs wird aber wohl erstmal keine großen Sprünge machen. Der extrem hohe Auftragsbestand sichert aber ab und wird die Fantasie mit Blick aufs 2.Halbjahr anheizen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Guck dir einfach die Segmentberichterstattung an!

Daraus geht eindeutig hervor, das Skeye sich weiter sehr gut entwickelt (zweistelliges Wachstum und 0,5 Mio mehr Gewinn), Metric hat bei leicht fallendem Umsatz eine deutlich bessere Marge.

Und bei Almex gab es trotz Rekordauftragsbestand einen Umsatzeinbruch. Das kann nur bedeuten, das die Realisierung der Umsätze einfach verschoben ist in den Rest des Jahres, und daher bleibt der Vorstand auch bei seiner Jahresprognose.

Kann sich also jeder Anleger leicht ausrechnen, was das bedeutet. 92 Mio € Umsatz in den restlichen verbleibenden 3 Quartalen (im Schnitt 31 Mio pro Quartal), und das dürfte die konservative Prognose des Vorstands sein. Es ist daher kein Wunder, das Almex noch im minus war, wenn der Umsatz nur bei 5 Mio liegt.

16 Mio Quartalsumsatz bei 31 Mio in den nächsten Quartalen. Leicht auszurechnen, das die Gewinne enorm stark steigen werden, besonders im 4.Quartal.

Bin mir auch sicher, das Kalliwoda ihre Prognosen ebenfalls beibehält. Ärgerlich ist halt nur, das der Vorstand den Markt nicht vorher auf die heutigen Zahlen vorbereitet hat. Ganz klare IR-Panne.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

die bereichsentwicklung sieht hervorragend aus,nur müssen es jetzt die anderen quartale herausreißen und ob dieses gelingt?...huw war schon immer für so manche negative überraschung gut...denn,wenn wir alle ehrlich sind,sind unsere erwartungen von diesem quartal deutlich in die hose gegangen...welche effekte jetzt welche rolle gespielt haben,will ich gar nicht diskutieren...was ich nur deutlich machen will,dass huw jetzt wieder ne menge an verbrannten boden gut machen muss,um anleger von der aktie zu überzeugen...die zweifel der vergangenheit haben gerade wieder ein wenig nahrung erhalten...aber die aussichten stimmen mich positiv und ich werde die aktie auch weiter halten und vielleicht auch zukaufen,wenn sie noch mal unter 4,75 fallen sollte...aber davon will ich erst einmal nicht ausgehen...sondern den positiven ausblicken glauben schenken und auf eine weitere positive kursentwicklung hoffen..

Allerdings haben wir im Vergleich zum Vorjahr einen fast doppelt so hohen Auftragsbestand. Die Situation ist also eine ganz andere und lt. IR wird der AB

planmäßig abgearbeitet.

Die Situation bei metric wie oben schon beschrieben und bereits in Q1 deutlich zu sehen

ist wesentlich besser geworden.

Die Kostensenkungen greifen, Ebit-Marge stark verbessert, AE über Plan und es wird weiter

mit hohen Auftragseingängen gerechnet, auch erste Aufträge aus dem Ausland. (Schweiz, Irland)

Der "Verlustbringer" metric ist klar und deutlich auf profitablem Wachstumskurs und deshalb sind auch die von Kalliwoda angekündigte knapp 10%ige ebit Marge absolut realistisch.

Vom ersten Eindruck der Zahlen haben sich wohl diverse Anleger aufs Kreuz legen lassen

und haben ihre shares verkauft, sieht man sich das Zahlenwerk genauer an, erkennt man

das genau das Gegenteil der Fall ist.

Ich bin absolut überzeugt das ab Q2 die Auftragseingänge wieder deutlich anziehen und

die Jahresprognosen erreicht werden, in Hannover sieht man die Sache jedenfalls sehr

gelassen und Herr Oehmen weiß inzwischen sehr genau wie man mit Prognosen umgeht, er

wird sich nicht mehr zu weit aus dem Fenster lehnen, was er immer wieder betont.

und das Geschäft "parking-management" soll kräftig ausgebaut werden.

http://www.hoeft-wessel.com/de/aktie/pdf/SmallMidConf0408.pdf

"In der Parkraumbewirtschaftung machen wir jeden zweiten Umsatzeuro mit unserem Serviceangebot, also dem Segment, das die besten Margen generiert.

Einer der Zukunftsmärkte, die Metric derzeit bearbeitet, ist das Parking Management".

http://www.mastertraders.de/backend/files/mastertraders-posi…

Folgende Änderungen nehmen wir in unserer Trading-Liste vor:

- Kauf Höft&Wessel (WKN 601 100) zu 5,17 Euro auf Xetra (Signal: MasterTraders

Momentum II)

Ein Momentum Signal generierte am Freitag

die Aktie von Höft&Wessel, die am Vortag

einen herben Rückschlag hinnehmen musste

und über 10 Prozent einbüßte. Diesen

Rücksetzer nutzen wir um nochmals günstig

in die Aktie zu kommen bevor die Story

endgültig gespielt wird und die Aktie nach

oben durchstartet.

Das mittelständische Unternehmen mit 500 Mitarbeitern aus Hannover besetzt die

Geschäftsfelder Handel und Logistik (skeye), Ticketing und Transport (Almex) und

Parkraumbewirtschaftung (Metric).

Den größten Umsatzanteil erwirtschaftet das Segment Skeye mit einem Volumen von 40,4

Mio. Euro im Jahr 2007. Dies entspricht einem prozentualen Anteil von gut 40 Prozent. Skeye

ist zugleich auch die Sparte in der die größte Phantasie und Wachstumspotential liegt. Im

letzten Jahr lag das Wachstum bei 47 Prozent, während die Geschäftsbereiche Almex 33

Prozent auf 31,8 Mio. Euro und Metric um 20 Prozent auf 27,4 Mio. Euro zulegen

konnten. Die Profitabilität von Skeye ist mit einer EBIT-Marge von 13 Prozent sehr

stark und bekräftigt den Stellenwert der Sparte im Gesamtunternehmen. Von einem

Betriebsergebnis vor Zinsen und Steuern von insgesamt 6 Mio. Euro konnte Skeye allein 5,4

Mio. Euro generieren.

Beim Stichwort RFID hat Höft&Wessel mit Skeye ebenfalls ein Eisen im Feuer. Zwar hatte

die RFID-Technik Anfangsprobleme zu überwinden doch nun stehen dem Handelsblatt

zufolge die Funketiketten vor dem Durchbruch zum Massenmarkt. Insbesondere für die

schnell wachsende Intralogistik -Branche werden die smarten Funketiketten eine immer

größere Rolle spielen. RFID-Transponder überzeugen hierbei durch komplexe

Eigenschaften, die es den Unternehmen nicht nur ermöglicht Gegenstände zu identifizieren

sondern diese auch zu charakterisieren.

Nicht weniger erfolgreich sind die zwei anderen Geschäftsbereiche almex und metric.

Während almex im ersten Quartal zwei große Aufträge aus Finnland und Dänemark an Land

ziehen konnte, war die englische Tochter metric im Vereinigten Königreich erfolgreich, wo

die Nachfrage nach dem neuen Parkautomaten Aura sehr groß ist.

Letzte Woche veröffentlichte Höft&Wessel das Ergebnis zum ersten Quartal, das wie erwartet

schwach ausfiel. Allerdings ist dies bei den Hannoveranern aufgrund des traditionell

zyklischen Geschäftsverlaufs nichts Außergewöhnliches. Deshalb macht es auch keinen Sinn

die Zahlen genauer unter die Lupe zu nehmen. Lediglich der Ausblick ist für uns von

Relevanz und diesen hat das Unternehmen bestätigt. So erwartet Höft&Wessel für das

Gesamtjahr Umsätze in Höhe von 108 Mio. Euro, was einer Steigerung gegenüber dem

Vorjahr von 8 Prozent entsprechen würde und ein weiter verbessertes Betriebsergebnis.

Der Auftragsbestand per 31. März lag kumuliert bei 120,3 Mio. Euro und damit fast

doppelt so hoch wie in 2007. Die Eigenkapitalausstattung ist mit einer Quote von über 42

Prozent gewohnt solide.

Fazit: Höft&Wessel bietet eine tolle Wachstumsstory zu einem sehr günstigen Preis. Denn

mit einer Marktkapitalisierung von 44 Mio. Euro ist das Unternehmen nicht einmal mit der

Hälfte des für 2008 zu erwartenden Umsatzes bewertet. Geht man von einer lediglich konstant

bleibenden EBIT-Marge aus beläuft sich das KGV08e auf ca. 6,5.

...was jetzt noch fehlt ist ein signifikanter auftrag,der würde die 6 im sturm erobern...aber ich bin auch so zufrieden...ich denke,dass alle die diese aktie haben,sich am ende des jahres über 2 stellige kurse freuen dürfen...

20.05.2008 18:00 Uhr

Pilotprojekte beim Handelskonzern

Die Metro-IT übt die Zukunft

Der Handel ist in Bewegung. Schon jetzt ist absehbar, dass immer mehr Technik Einzug in die Geschäfte halten wird, aber auch, dass sich die Gewohnheiten der Kunden verändern. Für Metro-CIO Zygmunt Mierdorf ein Grund, aus Phantasie Realität werden zu lassen.

Die RFID-Technologie ist in den Verkaufsflächen bei Metro inzwischen fest etabliert.

Mit einer Fülle von Einzelprojekten beschreiten die Düsseldorfer unterschiedliche Wege, um den Handel der Zukunft zu üben. Zunächst geht es um ganz profane Ziele wie kürzere Wartezeiten, entlastete Mitarbeiter oder geringere Inventurdifferenzen. So verspricht der Einsatz von High-Tech an der Kasse schnellere Durchlaufzeiten, aber auch geringere Bargeldkosten und - hoffentlich - mehr Zeit für die Service-Mitarbeiter. Die Metro-Tochter Cash+Carry Deutschland beispielsweise lässt Kunden in einem Testmarkt in Düsseldorf bereits ihre Ware während des Einkaufs selbst scannen.

Den Weg in die Zukunft beschreitet Metro keineswegs allein, im Gegenteil. CIO Mierdorf wird nicht müde, die Zusammenarbeit mit anderen Unternehmen zu fordern. Im Fall des RFID-Pojekts waren es vor allem Technologiepartner wie Checkpoint, Höft &Wessel, IBM oder Micro Strategy, die an der Entwicklung beteiligt waren.

Auch wenn metro lieber selbst darüber berichtet, da sind enorme Chancen und die Welt

besteht nicht nur aus metro und rewe, bessere Referenzen gibt es ja nicht.