Höft und Wessel 2008

Seite 5 von 28 Neuester Beitrag: 25.04.21 00:07 | ||||

| Eröffnet am: | 02.01.08 13:18 | von: stan2007 | Anzahl Beiträge: | 679 |

| Neuester Beitrag: | 25.04.21 00:07 | von: Monikasbrta | Leser gesamt: | 141.142 |

| Forum: | Hot-Stocks | Leser heute: | 23 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | | 6 | 7 | 8 | 9 | ... 28 > | ||||

ExtraChancen - Höft & Wessel kaufenswert

08:51 01.04.08

Hagen (aktiencheck.de AG) - Nach Ansicht der Experten von "ExtraChancen" ist die Aktie von Höft & Wessel (ISIN DE0006011000/ WKN 601100) nach wie vor kaufenswert.

Zuletzt sei es ruhig geworden um die Höft & Wessel AG. In dieser Woche melde sich der Hersteller von Ticketautomaten aber eindrucksvoll zurück. Neben einem neuen Auftrag seien in dieser Woche sehr gute Zahlen für das abgelaufene Geschäftsjahr über den Ticker gelaufen. Der Startschuss für eine neue Aufwärtsbewegung beim "Top-Investment der Woche" der Experten vom 27. September sei gefallen.

Die Höft & Wessel AG habe im abgelaufenen Geschäftsjahr zu alter Stärke zurückgefunden und den Turnaround geschafft. Der Umsatz sei um 35% auf 99,7 Mio. Euro gestiegen. Das Ergebnis vor Zinsen und Steuern habe 6,2 Mio. Euro nach minus 1,1 Mio. Euro im Vorjahr erreicht. Der Gewinn je Aktie habe bei 0,52 Euro (Vorjahr: minus 0,29 Euro) gelegen. Der Cashflow aus betrieblicher Tätigkeit sei von 4,6 Mio. Euro auf 12,2 Mio. Euro gestiegen und im Wesentlichen für neue Investitionen und zur Rückführung von Krediten verwendet worden.

Obwohl sich das Wirtschaftswachstum nach den Prognosen der Wirtschaftsforschungsinstitute etwas abschwächen werde, möchten die Niedersachsen ihre Marktpositionen in 2008 weiter festigen. "Aus heutiger Sicht erwarten wir für das laufende Geschäftsjahr einen Konzernumsatz in der Größenordnung von 108 Mio. Euro und ein weiter verbessertes Ergebnis", heiße es aus der Firmenzentrale.

Untermauert werde dieser Ausblick durch den sprunghaften Anstieg bei der Nachfrage nach Produkten aus dem Hause Höft & Wessel. Der Auftragseingang habe um 64,5% auf 155,6 Mio. Euro angezogen, der Auftragsbestand habe sich gegenüber dem Vorjahr auf 115,9 Mio. Euro fast verdoppelt - hier habe sich vor allem der Großauftrag von der Deutschen Bahn für 3.200 Ticketautomaten ausgewirkt.

In dieser Woche sei noch ein Abschluss mit der finnischen Staatsbahn VR dazugekommen, die ihr Ticketing-System erneuere und sich dabei für Lösungen der Höft & Wessel Ticketing-Sparte "Almex" entscheide. Daran könne man ablesen, dass sich die internationale Geschäftsstrategie bezahlt mache. Der Auslandsanteil am Umsatz sei im vergangenen Jahr von 26,1% auf 41,1% gestiegen.

Vor dem Hintergrund der günstigen Bewertung, der soliden Bilanz und der guten Wachstumsaussichten bleibt das "Top-Investment der Woche" der Experten von "ExtraChancen" vom 27. September (Empfehlungskurs: 5,16 Euro), die Aktie von Höft & Wessel, weiter kaufenswert. Risikobewusste Anleger würden daher Kurse unter 5 Euro zum Aus- oder Neuaufbau einer Position nutzen. (Analyse vom 31.03.2008) (01.04.2008/ac/a/nw)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Angehängte Grafik:

hw08.png

hw08.png

ich habe mir den gesamten geschäftsbericht noch nicht gegönnt,weil mir einfach die zeit dazu gefehlt hat...aber in den bereichen skeye und almex sehe ich auch sehr großes potential sich deutlich zu entwickeln...bei metric habe ich immer noch leichte zweifel,wie die sich entwickeln...

...die großen unbekannten sind für mich,die märkte in england und usa....was geht da?...wenn höft und wessel dort signifikante aufträge "erobern"kann,dann wird höft und wessel auch über meine kursprognosen von 8-10 euro hinaus gehen...aber ich bin zuwenig in der materie,um beurteilen zu können,wie stark die konkurrenz dort in den märkten ist...und oftmals sind große aufträge dann ja auch von politischer seite gesteuert...

...aber eines ist doch sicher gewiß,die zahlen für 07 waren klasse und die erwartungen sind auch mehr als positiv...

wünsche uns weitere kursanstiege...

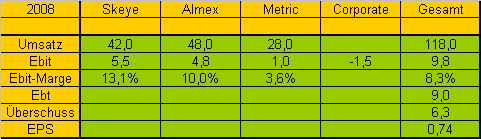

4.Quartal 2007

Umsatz - Ebit (in Mio €) - Marge

Skeye - 12,7 / 1,83 / 14,4%

Almex - 12,5 / 2,60 / 20,8%

Metric - 6,1 / 0,54 / 8,9%

Allerdings muss man bei diesen Zahlen sowohl den siasonalen Charakter als auch die umsatzfremden Erträge bedenken. Beispielsweise lagen diese Beträge bei Almex deutlich über den durchschnittlichen Erträgen der ersten 3 Quartale. Ich hab auch dort mal mit dem durchschnittlichen Ertrag aus den ersten 3 Quartalen gerechnet, um eine realitische Zahl fürs 4.Quartal zu bekommen. Demnach hätte dort das Ebit bei 1,6 Mio € also einer Marge von 12,8% gelegen.

Bei Skeye gibts aber keinen Sonderfaktor, denn da lag die Marge auch nach 9 Monaten bereits bei 13%.

Nur Metric wirft noch einige Fragen auf. Ob es da an Sonderfaktoren lag, das man trotz nur 6,1 Mio € Umsatz in Q4 einen Gewinn gemacht hat, oder obs einfach an erfolgreicher Restrukturierung lag, ist noch nicht endgültig zu sagen. Trotzdem lassen die letzten Aussagen darauf schließen, das 2008 ein kleiner operativer Gewinn hängenbleibt.

Bleibt also bei Skeye die Marge in etwa gleich und bei Almex erreicht man 10% (also sogar deutlich niedriger als im 4.Quartal) und Metric arbeitet leicht positiv, dann ergibt sich die Tabelle in #104.

Und was den Umsatz angeht, kannst du davon ausgehen, das der Vorstand konservatv prognostiziert hat. Siehe Auftragsbestand!

Ich denke, man wollte vermeiden, in dieser konjunkturellen Lage gleich zu Jahresanfang von zweistelligem Wachstum zu sprechen. Deswegen hat man 108 Mio € angegeben, was 9% Wachstum entspricht. Nach den Halbjahreszahlen 2008 erwarte ich, das der Vorstand seine Prognose auf 100-115 Mio € anhebt. Und vermutlich wird man dann diese Prognose beibehalten, und dann überbieten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

http://www.hoeft-wessel.com/de/aktie/pdf/BayernLB-0408.pdf

KGV08 von etwa 6,6 bei starkem Wachstum.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

wie war das gleich noch mit dem zollner...war der schon fertig?..oder schlägt der erst bei kursen um 4,20 wieder zu?...

...mich findest du auf der käuferseite wieder,wenn wir die 4 noch mal verlassen sollten......wäre zwar kaum zu glauben,aber der markt spinnt halt öfter mal...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Angehängte Grafik:

hw3j.png (verkleinert auf 93%)

hw3j.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

Angehängte Grafik:

hw12.png (verkleinert auf 93%)

hw12.png (verkleinert auf 93%)

Der Handel ist eine der wettbewerbsintensivsten Branchen in Deutschland. Ebenso groß wie der Nachholbedarf des Handels in Bezug auf Investitionen in IT ist seit einiger Zeit auch die Bereitschaft hierfür Budgets bereitzustellen.

> Auch im Angesicht kriselnder Finanzmärkte und Befürchtungen einer möglichen Eintrübung der Konsumneigung sehen die Prognosen für IT-Investitionen im Handel bis auf weiteres glänzend aus. Der lange IT-Investitionsstau des Handels löst sich im aktuellen Konjunkturhoch endlich auf. Eine nahhaltige Steigerung der Investitionen in Software und IT-Dienstleistungen im Handel konstatieren die Analysten von Pierre Audoin Consultants (PAC) in ihrer im Oktober 2007 veröffentlichten Studie „Retail & Wholesale Germany“. Für das aktuelle Jahr 2008 erwartet PAC gar eine überdurchschnittliche Steigerung. Wesentlicher Treiber dieser Entwicklung ist „vor allem die Modernisierung der Fillial-IT und die Integration der verschiedenen Systeme zur Erhöhung der Prozessautomatisierung“, erläutert Lynn-Kristin Thorenz, Retail-Expertin von (PAC).

Innovativer Technikeinsatz

Mit einem jüngst gestarteten RFID-Projekt bei Galeria Kaufhof in Essen führt die Metro Group die permanente Bestandsführung exemplarisch in einer Abteilung auf der Verkaufsfläche ein. Mit Hilfe seines mobilen Datenerfassungsgerätes weiß der Verkäufer, wo er welche Waren finden kann, welche Produkte in welcher Ausführung verfügbar sind und wie lange eine eventuell gewünschte Bestellung dauert. Über ein Handheld von Höft & Wessel stehen die Informationen des Metro Warenwirtschaftssystems zu jedem Zeitpunkt aktuell zur Verfügung. Neben der Unterstützung der Prozesse des Warenflusses liegen die Vorteile auch in der erschwerten Produktpiraterie oder der sicheren Erkennung fehlerhafter oder gar für den Kunden gefährlicher Chargen eines bestimmten Produktes. Weitere, vor allem technisch gestützte Konzepte stehen kurz vor dem Durchbruch.

Momentan scheint alles für H&W zu laufen.

http://wien.orf.at/stories/268483/

http://www.erggroup.com/news/index.asp

http://www.parking-net.com/NewsItem-25500.aspx

Car park management company trebles turnover

Posted by: Peter Love http://www.metricgroup.co.uk

From: Metric

Date: 4/18/2008

Car park management company trebles turnoverA one-stop car park management company which has trebled its turnover in the last three years has recognized the support it has received from a leading UK manufacturer.

Exeter-based W.J. Parking Ltd say that without the quick turnround and quality of service provided by Metric Parking their phenomenal growth in all sectors of the car parking market couldnt have been achieved.

Richard Cox, W.J. Parkings sales and marketing director, said they had been able to meet their targets across all sectors of the market place due to Metrics back-up.

One of the key reasons we have been so successful in the last three years is the flexibility of Metric towards meeting our time-critical demands and extremely high standards, said Richard.

Like us, they will pull out all the stops to ensure an installation is undertaken on time.

As a one-stop shop, which includes supply, installation, signage and cash collection, we couldnt provide such a comprehensive service without a partner willing to provide us with the highest level of support.

W.J. Parking is achieving its growth right across the UK, from Edinburgh to Penzance, in sectors of the market which include city and town car parks for pubs, property developers, management agents, councils and even churches.

The car park management company has also recently supplied 16 Metric Auras - with a chip and pin facility - for P&O Ferries at Hull.

W.J. Parking, who employ 70 people, has purchased a mixture of Metric Accent and Aura pay and display machines including the installation of 45 Auras in the last six months.

Added Richard Cox: We have already bought 150 pay and display machines the most recent with chip and pin - from Metric and they are all operating smoothly right across the UK.

As many as 30 new installations for the Aura have to be completed within the next four weeks.

Source: Metric

Fair Value: € 8,95 Letzter Preis: € Sektor: 4,86

Informationstechnologie

Kursverlauf Ein attraktives Investment auch in schwierigen Zeiten

●

Auftragsbestand erreicht mit 115,9 Mio. Euro neue

Rekordmarke – Auftragsreichweite: ~14 Monate

●

Höft & Wessel erzielte im GJ 2007 ein Umsatzwachstum

von 35 %. – alle Geschäftsbereiche wuchsen zweistellig

●

Besonders erfreulich entwickelte sich der operative

Cashflow je Aktie - dieser beläuft sich auf 1,43 Euro

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |

....gespannt bin ich auf die ersten q-zahlen...die sicherlich schon andeuten werden,wohin die reise bei huw gehen wird....

also...auf weitere kursgewinne...

für RFID-Innovation von der Initiative Mittelstand

Presseinformation

Hannover, 24. April 2008. Die Höft, Wessel & Dr. Dreßler GmbH, Leipzig, hat für ihre RFID-Innovation eine Auszeichnung in der Kategorie RFID der Initiative Mittelstand erhalten, die anlässlich der Hannover Messe Industrie überreicht wurde.

Die Höft, Wessel & Dr. Dreßler GmbH, gegründet 1991 in Leipzig, ist eines der wenigen Unternehmen von 600 Bewerbern, dem die Auszeichnung zuerkannt wurde. Gewürdigt wurde das GMP-TEMP-KIT für seinen hohen Nutzwert und Innovationsgehalt. Es handelt sich um ein mobiles, kabelloses System zur Validierung und Qualitätskontrolle von Geräten der Kühl- und Gefriertechnik speziell für Medizin und Pharmazie. Bisher wurden Temperaturverläufe und thermische Einflüsse in Kühlschränken oder Kühlboxen mit externen Messfühlern erfasst. Oft wurde dabei die Isolierung zerstört, Kältebrücken waren die Folge. Mit dem GMP-TEMP-KIT werden die Temperaturlogger eingebracht ohne die Kühl- und Gefriertechnik zu verändern. Dadurch lassen sich Validierung und Qualitätskontrolle anhand des tatsächlichen Ist-Zustandes durchführen.

Das GMP-TEMP-KIT besteht aus einem Servicekoffer mit Temperaturloggern (Transponder mit Temperatursensor), Adaptern zur flexiblen Höhenanpassung der Logger an die Etagenhöhe des Kühlschranks, dem mobilen Datenerfassungsgerät skeye.integral und der Kommunikationsstation.

Herzstück der Lösung ist der programmierbare Transponder mit kalibrierbarem Temperatursensor. Das Programm steuert die Temperaturmessung gemäß den Vorgaben und speichert die Messungen auf dem Transponder. Die Beschaffenheit des Transponders entspricht der GMP-Richtlinie. Das RFID Schreib-Lese-Modul wurde in das mobile Datenerfassungsgerät skeye.integral auf Windows CE-Basis integriert. Mit dem MDE-Gerät werden die Transponder programmiert, beschrieben und ausgelesen. Die herkömmliche Verkabelung entfällt.

Mit der diesjährigen Auszeichnng würdigt die Initiative Mittelstand schon zum zweiten Mal eine RFID-Innovation aus dem Hause Höft & Wessel. Im ersten Wettbewerbsjahr 2006 hatte das Unternehmen den Preis für das skeye.integral UHF, das erste Longrange UHF-Lesegerät für RFID-Tags nach dem EPCglobal Standard, erhalten.

Lesen Sie mehr über das GMP-TEMP-KIT! [ .pdf/2MB ]

Die Höft & Wessel AG, Hannover, gegründet 1978 von den gleichnamigen Unternehmern, ist bis heute innovativer Mittelständler geblieben. Das seit 1998 börsennotierte Unternehmen bietet namhaften Firmen aus Handel, Logistik, Transport und Verkehr kundenoptimierte Produkte und Lösungen: Handliche mobile Datenerfassungsgeräte der Marke Skeye, innovative Ticketsysteme der Marke Almex und robuste Parkautomaten der englischen Tochtergesellschaft Metric. Gut ein Drittel der rund 500 Beschäftigten arbeitet in der Forschung und Entwicklung. Durchschnittlich zehn Prozent vom Umsatz fließen jedes Jahr in diesen Bereich. Höft & Wessel Produkte finden sich neben dem deutschen in vielen europäischen Märkten und, der Internationalisierungsstrategie folgend, zunehmend auch in den USA.

Weitere Informationen:

Höft & Wessel AG

Dr. Imai-Alexandra Roehreke, Leiterin Investor Relations und Public Relations

Rotenburger Straße 20, 30659 Hannover

Fon. +49 511 6102-300, Fax. +49 511 6102-433, Mail. presse@hoeft-wessel.de

Copyright © Höft & Wessel AG ... Home | Kontakt | Sitemap | Impressum |

93 Cent eps für 2008, KGV immer noch bei 6 und Aussicht auf Großaufträge.

Nimmt man diese 93 cent und multipliziert mit dem historischen KGV von gut 12 ergeben sich

schon Kursziele von über 10 für dieses Jahr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: METRIC mobility solutio |