Eyemaxx Real Estate - Marktführer in Osteuropa

Seite 38 von 45 Neuester Beitrag: 21.10.22 20:10 | ||||

| Eröffnet am: | 14.09.12 08:55 | von: Boersi_ | Anzahl Beiträge: | 2.115 |

| Neuester Beitrag: | 21.10.22 20:10 | von: Invest Tipp | Leser gesamt: | 408.004 |

| Forum: | Hot-Stocks | Leser heute: | 80 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 35 | 36 | 37 | | 39 | 40 | 41 | ... 45 > | ||||

Bitte lies dir die Kommentare ordentlich durch, dann weißt du, warum Aktien verkauft wurden. Bis dahin poste bitte nicht so Schwachsinn!

so leicht findet sich keiner für diese (kleinanleger-)aktie

streubesitz hat sich erweitert

aktionärsstruktur:

40,12% Dr. Michael Müller, http://www.eyemaxx.com/investor-relations/aktie/

6,11% L&S (wikifolio "Qualität, angelehnt an Susan Levermann", https://www.wikifolio.com/de/de/w/wf00quinte ), berechnung: 3,658mio investiertes wikifolio-kapital /59,795mio market cap

0,12% Mahrberg Wealth (Stand 09/30/2017 lt. Morningstar)

0,05% Gutmann Finanz Strategien AG (Stand 06/30/2017 lt. Morningstar)

53,6% restlicher Streubesitz

6,11% L&S (wikifolio "Qualität, angelehnt an Susan Levermann", https://www.wikifolio.com/de/de/w/wf00quinte ), berechnung: 3,658mio investiertes wikifolio-kapital /59,795mio market cap

0,12% Mahrberg Wealth (Stand 09/30/2017 lt. Morningstar)

0,05% Gutmann Finanz Strategien AG (Stand 06/30/2017 lt. Morningstar)

53,6% restlicher Streubesitz

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Eyemaxx Real Estate |

das mit 34,2mio kapitalisierte "Levermann"-wikifolio, https://www.wikifolio.com/de/de/w/wf00quinte , hat nicht nur die Eyemaxx-aktie absurd hoch gewichtet (10,5%), sondern mit 9,3% auch die völlig überbezahle KPS AG, die heute um fast 13% in die triefe rauschte (14,74 EUR -12,88%)

wie lange erfüllt die Eyemaxx-aktie noch die (angeblichen) Levermann-kriterien?

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Eyemaxx Real Estate |

Michael Müller 50,01%

Farringdon Netherlands BV 2,94%

Lang & Schwarz Aktiengesellschaft 5,01%

Freefloat 42,04%

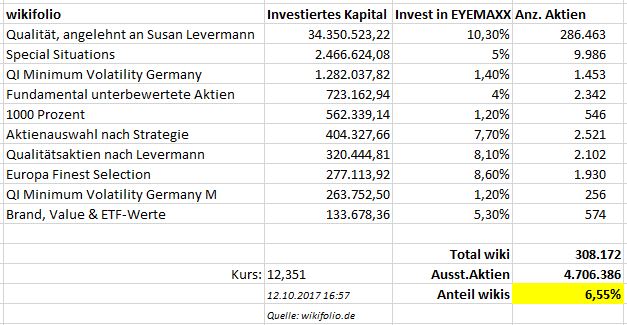

Anbei eine Übersicht der größten (>100.000 Euro investiertes Kapital). Hier sieht man gut, dass die knapp 10.000 Aktien im zweit größten wikifolio nur Peanuts gegenüber den ca. 286.000 im "Qualität, angelehnt an Susan Levermann" sind.

Angehängte Grafik:

wiki.jpg (verkleinert auf 81%)

wiki.jpg (verkleinert auf 81%)

Und ja, die Wikifolios sind ein nicht geringes Risiko bei Eyemaxx. Darüber wurde auch schon einmal bei w:o diskutiert.

Da ich "aktuell" nicht investiert bin, hoffe ich natürlich ein bißchen darauf. Für die investierten dagegen, ist dieses Risiko natürlich weniger schön.

Die Bezugsrechtskapitalerhöhung war aber laut Herrn Müller mehr als doppelt überzeichnet und Bezugsberechtigte hatten bei der Zuteilung natürlich Vorrang, weshalb er dann ja auch selbst noch Aktien abgegeben zu haben scheint. Offenbar sollen die Institutionellen, die dabei noch immer nicht voll berücksichtigt werden konnten, mit dem neuen Private Placement bedient werden. Wahrscheinlich haben auch viele Privatanleger nicht verstanden, dass eine Bezugsrechtskapitalerhöhung ohne BAFIN Prospekt mit 5,0 Millionen EURO limitiert ist und nur einmal innerhalb von 12 Monaten durchgeführt werden darf. Die haben jetzt eben verkauft, weil sie mangels Bezugsrecht verwässert werden.

Für EYEMAXX dagegen erscheint es offenbar logisch, jetzt eine Barkapitalerhöhung mit Bezugsrechtsausschluss zu machen.

Diese ist ohne BAFIN Prospekt bis zu 10% der Aktien auch einmal innerhalb von 12 Monaten zulässig.

Wegen der starken Erhöhung der Projektpipeline, die gemäß Herrn Müller noch stärker ausgeweitet werden soll, sind diese beiden Kapitalerhöhungen, die zusammen dann ca. 10 Millionen EURO einbringen werden, sicher nicht zu hoch angesetzt.Jedenfalls liegen die Kursziele der Analysten von GBC und SRC bei 19 EURO und erst kürzlich erfolgte seitens SRC die Erhöhung von 18 auf 19 EURO. Üblicherweise haben Analysten einen guten Einblick in die Gesellschaften, weshalb es mir gerade beim aktuellen Kursniveau sehr attraktiv erscheint, bei EYEMAXX einzusteigen.

Cali

Moderation

Zeitpunkt: 24.10.17 10:26

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - derartige Aussagen bitte belegen oder vermeiden.

Zeitpunkt: 24.10.17 10:26

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - derartige Aussagen bitte belegen oder vermeiden.

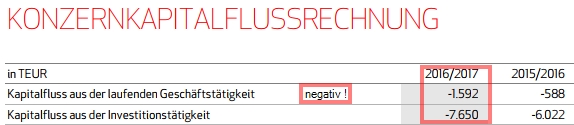

siehe auszug unten aus dem Halbjahresfinanzbericht 2017, http://www.eyemaxx.com/download/...inanzbericht-zum-30-april-2017.802 , Seite 21:

inzwischen verliert das hochkapitalisierte pseudo-"Levermann"-wikifolio mit seinem abenteuerlichem 11,5%-EYEMAXX-depotanteil (https://www.wikifolio.com/de/de/w/wf00quinte ) weiter anlegerkapital (von 37mio in der spitze auf aktuell 29,8mio) - das zieht den aktienkurs der EYEMAXX weiter runter, weil L&S den sicherungsbestand für das wikifolio (darunter EYEMAXX- aktien im volumen von 3,4mio) zurückfährt !

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Eyemaxx Real Estate |

Angehängte Grafik:

eyemaxx.jpg (verkleinert auf 88%)

eyemaxx.jpg (verkleinert auf 88%)

Bei Projektentwicklern wie Eyemaxx kann es mehrere Jahre zu negativen Kapitalzuflüssen kommen. Letztlich sind die Bauvorhaben ja meist mehrjährige unterfangen und somit kann man Eyemaxx nicht mit einem Unternehmen vergleichen welches Autos oder Strom verkauft. Dazu kommt daß die Entwicklngspipeline dieses Jahr von 220 Millionen auf 750 Mio gestiegen ist. Das ist zwar nicht der Gewinn aber es kann weitaus besser als Kriterium herangezogen werden als beispielsweise der monatliche Umsatz.

Das mit dem Levermann Portfolio sehe ich auch nicht so problematisch, weil die Aktie weiterhin den Kriterien von Susan Levermann entspricht = weiterhin kaufenswert (nicht halten, nicht verkaufen sondern kaufen).

operativer cash flow in mio (Quelle: gurufocus):

Jahre: | |||||||||||

Oct10 | Oct11 | Oct12 | Oct13 | Oct14 | Oct15 | Oct16 | |||||

0.00 | 0.00 | 0.05 | -3.93 | -3.00 | -0.76 | -5.84 | |||||

Halbjahre: | |||||||||||

Apr11 | Apr12 | Oct12 | Apr13 | Oct13 | Apr14 | Oct14 | Apr15 | Oct15 | Apr16 | Oct16 | Apr17 |

0.00 | -1.60 | 1.65 | -3.75 | -0.18 | -1.86 | -1.14 | 0.23 | -0.99 | -0.59 | -5.25 | -1.59 |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Eyemaxx Real Estate |

| Jahre: | |||||||||||

| Oct10 | Oct11 | Oct12 | Oct13 | Oct14 | Oct15 | Oct16 | |||||

| 0.00 | 0.00 | 0.05 | -3.93 | -3.00 | -0.76 | -5.84 | |||||

| Halbjahre: | |||||||||||

| Apr11 | Apr12 | Oct12 | Apr13 | Oct13 | Apr14 | Oct14 | Apr15 | Oct15 | Apr16 | Oct16 | Apr17 |

| 0.00 | -1.60 | 1.65 | -3.75 | -0.18 | -1.86 | -1.14 | 0.23 | -0.99 | -0.59 | -5.25 | -1.59 |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Eyemaxx Real Estate |

versuche, selbst draufzukommen! der "Levermann"-wikifolio-trader ist ein amateur (dilettant)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Eyemaxx Real Estate |

@Raymond

Nach meiner Berechnung sind die Kritierien sogar sehr gut erfüllt und in Summer ergeben sich 8 Punkte:

| KGV 2014-2018 | KGV 2017 | EKQ | EKR | EBIT M | 1 Monat | 6 Monate | 12 Monate | Gew. Wachst. | Q.-Zahlen | Analysten | Summe | |

| Eyemaxx | 6,71 (1) | 7,88 (1) | 31% (0) | 14% (0) | 291% (1) | 4,15% (0) | 0% (0) | 100% (1) | 7,32% (1) | 2% (1) | (1) | 8 |

Ich verstehe nicht, wie du sagen kannst, dass die Levermann Kriterien nicht erfüllt sind. Bitte leg doch deine Rechnung offen oder nimm deine Falschaussage zurück!

Kauf ab 7 Punkten und Verkauf bei unter 4 Punkten. Daher ist Eyemaxx nach Levermann Kriterien einen Kauf wert.

Levermann-Regel Nr. 1:

"In Zeiten, in denen nur wenige Unternehmen nach [Levermanns] Methode als kaufenswert gelten, sollte man nicht sein ganzes Kapital in diese Werte investieren. Levermann empfiehlt zehn Prozent des Kapitals als Obergrenze. In der Praxis kann das dazu führen, dass auf dem Depot viel "Cash" liegt, aber auch das ist im Fall eines überhitzten Börsenumfelds sicher kein Fehler" (https://boerse.ard.de/anlagestrategie/geldanlage/...n-prinzip100.html )

ein unternehmen wie Eyemaxx, das nicht im Prime Standard notiert und von kaum einem seriösen analysten beachtet wird, scheidet für die anwendung des Levermann-kriterienkatalogs aus

zu den gewinnabhängigen Levermann-kriterien - gewinnqualität:

ein unternehmen wie Eyemaxx, das noch in keinem jahr geld verdient hat, das unter der zinslast ersäuft (5,2mio gezahlte zinsen 2015/16) und das seine dividenden aus anleihekapital finanziert, erfüllt nicht die anforderungen Levermanns an die gewinnqualität

Eyemaxx verbuchtete 2015/16 einen steueraufwand von lediglich 77.000 und 2014/15 von 133.000, hatte also eine konzernsteuerquote von nur 1,2% bzw 2,2% (steueraufwand im verhältnis zum konzern-jahresergebnis vor steuern)

das allein zeigt, dass Eyemaxx in beiden geschäftsjahren nichts verdient hat

das allein zeigt, dass Eyemaxx in beiden geschäftsjahren nichts verdient hat

Eyemaxx's "gewinne" in beiden geschäftsjahren resultieren aus

-- hochschreibungen der "marktwerte" der als finanzinvestitionen gehaltenen (vor allem serbischen) immobilien ("veränderungen des beizulegenden zeitwerts" iHv 2,2mio bzw 8,8mio, s. seite 54, Tz. 2.31, seiten 64, 88, 136 des geschäftsberichts 2016)

-- höheren buchwerten der beteiligungen an assoziierten unternehmen und joint-ventures, die ihrerseits wiederum aus hochgeschriebenen immobilienwerten bestehen (werterhöhungen gemäß der at-equity-methode iHv 9,6mio bzw 3,0mio, s. seite 145, Tz. 1.10 des geschäftsberichts 2016)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Eyemaxx Real Estate |