Epigenomics auf dem Weg zur FDA Zulassung?!

Sind das dann deine Zahlen?

Ich bleib EPI treu

Ich denke, dass eine Erhöhung des Angebots, unabhängig ob um 20, 30 oder 40%, zu einer Erreichung des Ziel des Interessenten führen wird.

Viele, viele werden dann andienen, weil sie lieber gleich einen Batzen Geld haben wollen und nicht noch mehrere risikoreiche Jahre (Kapitalerhöhungen, Konkurrenz ...) auf den großen Wurf hoffen.

Daran glaube ich nicht .

Der harte Kern besitzt meiner Meinung nach über 7 %.

Deshalb sollte man die letzten 14 Tage auch noch warten .

Die Chinesen müssen kommen ,sonst ist Ihr Invest für die Katz.

Deshalb würde es zig Millionen kosten um die fehlende Aktien am freien Markt zu kaufen

Das wäre mir auch recht, denn so würde der Kurs auch auf meine gewünschten 30.- € kommen.

aber warum andienen?

wenn die bieterin 75,00000001 % erreicht steht das angebot für die restlichen 24,99999999 % doch auch. zaunkönigregelung und die weiteren verhandlungen der 24,99999999 richten sich nach dem mindestpreis von 7,52 euro mindestpreis zur verdeutlichung.....

warum schon die 7,52 euro nehmen?

die weit über 7,52 gezahlt haben und hier schon seit Jahren dabei

sind die geben nix ab das können locke 20-30% sein.

Optionen

| Boardmail an "warkla2" |

Wertpapier: Epigenomics AG |

Schau nur was die unnötige Werbung nur kostet, schätze 5-8 Mill. Euro.......

nicht mehr bei EPI, wie will man das lösen, wenn es keine

Übernahme gibt???

Optionen

| Boardmail an "warkla2" |

Wertpapier: Epigenomics AG |

Ich bin gespannt wie ein Flitzebogen was die PR raushaut nach dem Andienday.

Optionen

| Boardmail an "warkla2" |

Wertpapier: Epigenomics AG |

Auch bei 10-12€ wird sich hier nicht viel verändern,

denkt an meine Worte. Viele wollen die Übernahme nicht!!!!!

Optionen

| Boardmail an "warkla2" |

Wertpapier: Epigenomics AG |

So wird voraussichtlich das Kalkül der Bieterin und von Mr. Hamilton im Fall einer Angebotserhöhung lauten. Ich denke allerdings, dass sie sehr wohl wissen, dass sich viele Anleger auch bei Erhöhung nicht billig abspeisen lassen. Die Anleger wissen nur zu gut, dass das Hauptrisiko (FDA-Zulassung) bereits Geschichte ist und kein Konkurrent in absehbarer Zeit vor der Zulassung für einen blutbasierten CRC-Screening-Test steht. Weiters liegt es durchaus im Bereich des Möglichen, dass schon in den kommenden 6-9 Monaten ein positives Ereignis (Guidelines, CMS-Erstattungsentscheidung, Gesetzesinitiative, klinische Daten zu proLung, ...) zu Kurssprüngen führen könnte. Und nicht zuletzt ist auch so manchem Kleinanleger klar, dass im Verlauf der Bemühungen der Bieterin um einen Squeeze Out für die standhaften Aktionäre noch so einiges an Abfindungserhöhung drin sein dürfte.

Optionen

| Boardmail an "HFreezer" |

Wertpapier: Epigenomics AG |

hätte schon lange für 7,30€ (im Handel), verkaufen können,

warum ist das nicht passiert?

Für 0,20€ ein Risiko eingehen Quatsch das macht keiner.

Fakt ist viele glauben das hier ein deutsches Weltunternehmen entstehen kann.

Optionen

| Boardmail an "warkla2" |

Wertpapier: Epigenomics AG |

Ich hab´ schon mehrmals geschrieben, dass der Plan B natürlich in der Schublade von Mr. Hamilton liegt. Das konsequente Verschweigen von Plan B bis zum Ende der Andienungsfrist ist eine taktisch bedingte Maßnahme, deren Hintergrund offenbar von vielen Aktionären durchschaut wird.

klar aber wenn wirklich 12 kommen wissen wir doch alle was los ist!!!

Optionen

| Boardmail an "warkla2" |

Wertpapier: Epigenomics AG |

Es geht ja nicht so sehr darum, WIE der Plan B hinsichtlich Firmenpolitik aussieht, sondern schlicht und einfach um die Tatsache, dass es ihn gibt, d.h. dass die Ziele auch mit einem erklecklichen Anteil an Kleinanlegern erreichbar sind - genauso wie mit Plan A, der ja auch nicht hinsichtlich einer ggf. neuen Ausrichtung konkretisiert wurde. Einfach "mehr Geld" zu sagen ist ja noch kein neues Konzept!

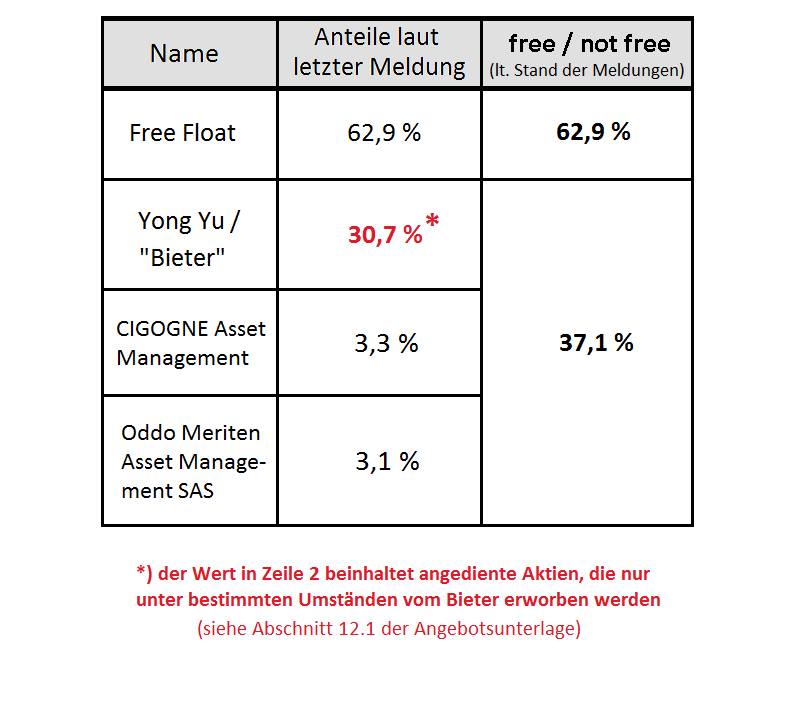

Hier die aktualisierte Wasserstandstabelle:

Angehängte Grafik:

epi_wstt_26.png (verkleinert auf 63%)

epi_wstt_26.png (verkleinert auf 63%)

11 Euro, ohne diese Deckelung.Dies ist uns ganz wichtig und darf nicht vergessen werden.

Und ein kleiner Aufpreis auf 12 ist in Ordnung.

Sorry ich vergaß dich zu grüßen.