Diese Aktie schmeckt mir

Halloren-Management (wohl) die Dividende für das "Übergangsjahr 2015" komplett. Man habe lange darüber nachgedacht, aber man wolle lieber die finazielle und bilanzielle Position der Gesellschaft zukünftig weiter stärken. Angesichts des Nettoverlustes im Geschäftsjahr 2015 (infolge der Probleme bei der belgischen Tochter "Bouchard") eine "nachvollziehbare Entscheidung". Zudem plant das Management, in den kommenden Jahren, weitere Akquisitionen zu tätigen!

Des Weiteren soll mit Brandon Frehner ein neues Aufsichtsrats-Mitglied berufen werden. Herr Frehner kommt ursprünglich aus den USA (Santa Clara, Utah) und hat 2013 seinen "Master in Banking and Finance" an der Universität St. Gallen gemacht. Seit 2013 arbeitet er bei der "In-West Partners GmbH" , die ja widerum den Brüdern Darren und Kenneth Ehlert (= "Charlie Investors") gehört! Der Aufsichtsrat wird also auch zukünftig aus den 2 Halloren-Großaktionären ("Charlie Investors" und Paul Morzynski) bestehen. Damit stärken die Gebrüder Ehlert ("Charlie Investors") ihre Position bei Halloren weiter. "Charlie Investors" hat damit zwei (von 3) Sitze im Aufsichtsrat, während der zweite Großaktionär (Paul Morzynski) weiterhin den Vorsitz im Aufsichtsrat inne haben soll!

Außerdem will sich das Management (wieder) die Erlaubnis holen, 50% des bisherigen Grundkapitals (also ca. 3,17 Mio. Aktien) für 5 Jahre als "Genehmigtes Kapital" zur Verfügung zu haben. Das Management hätte damit (mit der Zustimmung des Aufsichtsrates!) die Möglichkeit eine Bar- und/oder Sachkapitalerhöhung (= Ausgabe von bis zu 3,17 Mio. neue Aktien) durchzuführen, um damit z.B. weitere Akquisitionen oder umfangreiche Investitionen in das eigene Unternehmen zu tätigen bzw. diese zu finanzieren.

Gruß aus Halle

Euer Börsengeflüster

-keine Dividende, weil nur Verluste geschrieben werden!

-der zweite junge Ami im Aufsichtsrat, ja Lehman Brothers lassen schön grüßen

-weite Kapitalerhöhung um bis zu 3,2 Mio neuen Aktien, die Verwässerung des Aktienwertes schreitet weiter voran.

Respekt Börsengeflüster, wer solche desaströsen Nachrichten noch hochjubelt ist wirklich ein großer Propagandist.

Dieses Q1 sollte deutlich besser sein als das Vorjahrequartal da Oster bereits in Q1 war. Bei uns um die Ecke im A10 Center hat man jedenfalls den Hallorenshop geschlossen. Und wenn ich jetzt schon wieder was von Übernahmen lese wird mir ganz schlecht. Die haben noch nicht einmal das Stammgeschäft in den Griff bekommen, geschweige denn irgend einen Euro Mehrwert für die Aktionäre geschaffen und wollen schon wieder Übernahmen durchführen. Gleichzeitig sollen die Aktien wahrscheinlich wieder an Onkel Charlie verschenkt werden für irgendwelche wertlosen Beteiligungen die 2Monate vorher als sogenannte Vertriebsgesellschaften gegründet wurden. Allein dafür hätte Morcziynski dem Lelle die Hosen über den Kopp ziehen müssen.

http://www.halloren.de/upload/ZM_Q1_16.pdf

Leider fallen die Zahlen insgesamt doch "recht enttäuschend" aus.

Obwohl der Umsatz - trotz eines kurzen Ostergeschäfts - insgesamt noch "im Rahmen der Erwartungen" lag, enttäuschen dagegen die operativen Ergebnisse!

Während man die Marge auf EBITDA-Ebene noch leicht steigern konnte, fielen die Ergebnisse auf den anderen Ebenen (EBIT; EBT) im Vergleich zum Vorjahresquartal leicht. Hauptursache waren hier primär deutlich gestiegene Abschreibungen.

Das Finanzergebnis (- 0,35 Mio.€) liegt widerum exakt im "erwarteten Bereich".

Unterm Strich war das insgesamt aber einfach "etwas zu wenig". Auch bei Bouchard scheint sich die Lage zwar "stabilisiert" - aber eben noch NICHT "signifikant verbessert" zu haben. Hier müssen mittelfristig unbedingt weitere Fortschritte erzielt werden!

Bis dahin "trösten" wir uns mit dem gestrigen (geilen) Landespokalsieg !!! ...

Und bestellen ab heute natürlich auch gleich noch die HFC-Dauerkarten für die kommende Saison 2016/2017 !!! ;-)

Grüße aus der Saalestadt

Euer Börsengeflüster

Du bist doch wahrscheinlich noch nie im Kurt-Wabbel Stadion bei Chemie gewesen.

Ich kann Deine Kommentare ehrlich nur noch bedingt ertragen, denn die Realitätsferne ist mittlerweile grotesk.

Wirklich ich mag Halle und ich mag auch diese Firma, aber Deine für meinem Geschmack gekaufte Sicht auf die Dinge ist nur noch lachhaft.

Diese Firma wird seit ca. 3 Jahren mit System in den Ruin getrieben.

Wenn die Amis bald ganz übernehmen und der alte Mann aus Hannover seine Sperrminorität verliert gehen an der Delitzscher Str. endgültig die Lichter aus.

Die Geschäftspolitik der letzten Jahre ein Desaster auf ganzes Linie, aber Gereon K. mit der Dauerkarte vom HFC findet es bestimmt super.

Halloren hat für mich aktuell zwei große Probleme, was hauptsächlich an zwei Faktoren liegt:

a) Deutscher Markt(geschätzt 70% des Umsatzes): Starker Preisdruck durch viele Wettbewerber, zudem ist man eine Mittelklasse-Marke, wo die Kunden preissensibel sind

Man hat nicht den Vorteil, wie Lindt, dass man als Premiummarke weniger Preissensible Kunden hat und man die Preise fast beliebig nach oben schrauben kann wie man möchte. Noch dazu haben die Schweizer viel weniger Wettbewerber in ihrem Segment – folglich weniger Preisdruck.

Man kann Lindt und Halloren gar nicht mit einander vergleichen, weil sie sich in anderen Dimensionen und Kundengruppen bewegen!

b) Beschaffungskosten (Kakao, Nüsse): Die Weltmarktpreise für Kakao und Nüsse bewegen sich auf sehr hohem Niveau und ein Ende ist nicht in Sicht. Das hohe Level wird noch anhalten. Von Entspannung oder Trendwende kann hier keine Rede sein.

Was macht man nun als Unternehmen, was unter starkem Gegenwind trotzdem Geld verdienen möchte? Nun bei den Preisen geht kaum was (siehe a), auf der Beschaffungsseite geht auch nichts, hier hat man weiterhin Druck. Nun dann muss man halt bei der Produktion Kosten sparen um wenigstens einigermaßen Geld zu verdienen. Und das macht Halloren. Man investiert sehr stark in effizientere Maschinen. Außerdem versucht man die Expansion anzukurbeln, da in anderen Ländern teilweise höhere Preise möglich sind und man sorgt für eine bessere Auslastung.

Wenn man sich die langfr. Finanzkennzahlen bei Halloren anschaut, dann merkt man das die Ertragsprobleme hauptsächlich dann kommen, wenn die Rohstoffkosten explodieren (ab 2009). Andere Fälle sind fehlgeschlagene Übernahme – wie bspw. bei Bouchard.

Wer eher kurzfristig investiert sollte aktuell bei Halloren die Finger weg lassen, da sie nur dann gut Geld verdienen wenn die Rohstoffkosten eher niedrig sind. Und das sind sie aktuell überhaupt nicht. Zudem gibt es immer noch Probleme mit Bouchard. Wenn man mit der Tochter in 2016 eine Null schreibt, ist man wohl sehr zufrieden.

P.S. Auch Ritter S**t als einer der führenden dt. Schokoladenhersteller hat starke Ertragsprobleme wegen sehr hoher Rohstoffpreise. Die ganze Branche kämpft damit!

Schöne Grüße,

Yukon

Schön das sich jetzt auch mal jemand anderes hier "sachlich einbringt". ;-)

Deine Einschätzung kann ich so fast vollständig unterschreiben. Lediglich bei den "hohen Nusspreisen" gehe ich nicht ganz mit, da wir hier seit Mai 2015 stark rückläufige Preise sehen. Die Preise für Haselnüsse (und auch Mandeln) liegen nicht mehr weit über ihrem "langjährigen Durchschnitt". Hier gibt es also durchaus eine "spürbare Entspannung".

Beim Kakao-Preis dagegen ist die Lage aber definitiv weiterhin "sehr, sehr angespannt".

Auch würde ich Bouchard nicht gleich als "fehlgeschlagene Übernahme" betiteln. Dafür steckt in dem Unternehmen einfach zuviel Potenzial. Unbestritten ist jedoch, dass diese Übernahme insgesamt wirklich "sehr unglücklich" (Wegfall des größten Kunden direkt nach der Übernahme) verlaufen ist. Mit einer Auslastung von nur 40% der Produktionskapazitäten, kann auch eine Bouchard aber natürlich keine Gewinne einfahren. Umso wichtiger ist es, so schnell wie möglich neue Kunden für Bouchard zu gewinnen!

Ansonsten teile ich aber deine Einschätzung vollständig. Die ganze Branche ächzt derzeit unter den hohen Rohstoffpreisen. In D steht derzeit jeder fünfte (!!!) Schokoladenproduzent vor dem AUS.

Beste Grüße aus Halle

Euer Börsengeflüster

PS: Off-Topic ...

Bis jetzt* sind erst 939 HFC-Dauerkarten verkauft! Da sind wir vom Ziel (2.800) noch weit entfernt. Das Vorkaufsrecht endet am 20. Juni und dann gehen alle Reservierungen (die noch nicht gewandelt wurden) in den freien Verkauf! Dann gilt auch der Frühbucher-Rabatt nicht mehr! Also ... ran an die Dauerkarten !!! ;-)

* Stand: 31.05.2016 16:00 UHR

Diese Firma hat grundsätzlich viel Potenziale und einige Jahre sind die Geschäfte auch ganz anständig gelaufen, aber dann begann die Umsatzorgie des Herr Klaus Lelle. Wachstum und Umsatzsteigerung ohne Sinn und Verstand. Natürlich kann man mit mittelprächtiger Schokolade in Deutschland nur sehr kleine Gewinne realisieren, aber Halloren hat sich hier aus vielen Regalen verabschiedet.

Die Zukäufe in Deutschland "Delitzsch und Weibler" waren sinnvoll, aber die Geschäfte in den Niederlanden und Belgien sind jetzt und auch in Zukunft ein Desaster.

Was mir aber richtig Sorgen macht sind die permanenten Kapitalerhöhungen und damit die Verwässerung des Aktienwertes und die drohende Dominanz der Amerikaner, viel Grüße von den Lehman Bro..

Das Lelle öfter mal zukauft, wundert mich nicht. In den einzelnen Ländern gibt es unterschiedliche Vorlieben, deshalb ist ein breites Sortiment sehr hilfreich bei der Expansion. Jedoch werden die meisten M&As mit EK(Aktien) finanziert. Das ist problematisch und stört mich auch - v.a. wegen der drohenden Verwässerung.

Aber Lelle hatte eigentlich keine andere Wahl außer die Währung Aktie einzusetzten. Da die Ertragslage nie so gut war, das man bei Problemen mit Übernahmen trotzdem noch den Kapitaldienst bei einer Kreditfinanzierung sicherstellen konnte. Bouchard hätte Halloren bei einer Fremdkapitalfinanzierung rund 9 Mio. € Kredit eingebrockt. Für Zins+Tilgung wären bestimmt ca. 1 Mio. € p.a. angefallen. Was eine solche Belastung in der aktuellen Lage bedeutet hätte, kann sich jeder vorstellen.

Übernahmen sind immer riskant, deshalb ist es nachvollziehbar, warum der Vorstand lieber Aktien genommen hat. Trotz der möglichen Nachteile hieraus.

Die Ertragslage hängt bei Halloren stark von den Rohstoffpreisen und der Positionierung der Marken ab.

Zu den Amis:

Das US-Investoren bei der AG einsteigen, wundert mich nicht. Finanzinvestoren lieben Free-Cash-Flow-Monster mit Wertsteigerungspotenzial (Wachstumspotenzial). FCF-Monster sind AGs mit hohen Gewinnmargen und niedrigen Investitionen ins laufende Geschäft. Letzteres trifft unter normalen Bedingungen (geringe RohK+keine Sondereffekte) v.a. auf Halloren zu, da sich die Produkte kaum ändern und auch nicht jedes Jahre eine neue Masch gekauft wird. Wachstumschancen bestehen durch eine Internationalisierung und neue Produkte genug.

Charlie sind sog. "aktivistische Finanzinvestoren", die beratend/unterstützend, aber auch kontrollierend (Rendite) auftreten. Sie werden - durch ihr Netzwerk- dafür sorgen, dass die Expansion schneller voran geht und man so manchen Markt-/Kundenzugang durch Kontakte bekommt, den man so nicht hätte. Auf der anderen Seite werden sie aber auch schauen, das die Gewinne stark gesteigert werden, mindestens mittelfristig. Für Lelle wird der Gewinndruck nicht kleiner - ganz im Gegenteil. Das kann ja auch nur im Interesse aller sonstigen Aktionäre sein.

Natürlich hat der Einstieg der Amis wieder für eine Verwässerung gesorgt, aber in der Summe sehe ich das positiv. Die USler müssen jetzt jede neue M&A mit absegnen und alle sonstigen strategischen Manöver. Expansionen kosten Zeit und mit dem US-Support wird sich wohl die Zeit verkürzen.

Ich sehe bei Halloren viel Potenzial, aber in der aktuellen Lage macht für mich ein Einstieg kein Sinn. Eine Div als Halteprämie bis bessere Zeiten kommen gibt es ja auch nicht. Charlie können das verschmerzen, die haben ja extrem viel Geld. Bevor sich die Roh-Situation nicht bessert und man nachhaltig solide schwarze Zahlen schreibt, bleib ich an der Seitenlinie. Auch charttechnisch macht es aktuell wenig sinn, der Kurs ist angeschlagen. Aber ich bin mir sicher, dass eine gute Kaufsituation noch kommen wird. Die Amis sind natürlich auch ein Zeichen für die Qualität der Firma, auch wenn man aktuell manchmal Zweifel bekommen kann.

Yukon

Du hast die Lage sehr zutreffend beschrieben.

Aber man sollte im Zusammenhang mit eventuellen weiteren Kapitalerhöhungen in 2016 und Folgejahren beachten, dass Paul Morzynski dann seine Sperrminorität verlieren könnte.

Diese Firma ist in Tendenz wirklich keine schlechte, aber aktuell zu 7,- einfach kein Kauf.

Er hat die Firma damals nach der Wende "sehr preiswert bekommen" - um es mal vorsichtig auszudrücken.

Damit ist er eh dick im Plus.

Wichtig ist das man nachhaltig gute Gewinne erwirtschaftet, nur das sichert die langfristige Wettbewerbsfähigkeit.

Ich bin mir sicher, das die Amis nicht nur Wachstumspotenzial bei Halloren gesehen haben,

sondern auch Optimierungspotenzial bei den Kosten, das ist typisch für Finanzinvestoren.

Charlie werden wohl rund 7 Jahre an Board bleiben und die Gewinne nach oben treiben. Später dann aussteigen mit ordentlich Gewinn.

Entscheidend für die Dauer wird sein wieviel Gewinn- und Wachstumspotenzial noch vorhanden ist, um den Wert ihrer Beteiligung noch zu steigern.

Eine Bewertung von Halloren ist nicht so einfach, da aktuell kaum Geld verdient wird. Somit basiert eine

Bewertung hauptsächlich auf den mittel- und langfr. Erträgen. Blos diese Schätzungen sind generell am schwierigsten,

da man weit in die Zukunft schauen muss. Entscheidend für den Wert von Halloren ist v.a. die Expansion in andere Länder,

Neue Produkte (Innovation), Rohstoffsituation, Akquisition und Wettbewerb. Gerade das Thema Rohpreise und Akq ist schwer

einzuschätzen und zu prognostizieren. Deshalb würde hier nur zuschlagen, wenn der Kurs sehr tief ist, da man mit seinen Gewinnprognosen sehr schnell

daneben liegen kann. Bei 5,50€ würde ich anfangen zu überlegen, ob ich einsteige.

Hab zu Halloren mal ein paar Berechnungen angestellt, um die Wettbewerbsfähigkeit im Zeitverlauf zu analysieren.

Hierzu habe ich den Bruttogewinn (Umsatz-Herstellungskosten (MaterialK+PersonalK) berechnet.

Man sieht in meiner Grafik schön, das die AG ihre Herstellungskosten über die Zeit nicht einfach so an die Kunden weitergeben konnte.

Ursache: Preissensible Kunden + Wettbewerbsituation (Preisdruck)

Ebenso sieht man schön, dass die Marge paralell zu dem Rohstoffpreissituation fällt. Und man erkennt auch, dass wenn die Rohpreise nicht

explodiert wäre, dann hätte man die 30% Marge erreicht, so musste man sie aufgrund von Rohkostendruck aufgeben.

Außerdem erkennt man auch, dass die Firma mit effizienteren Maschinen/mehr Automation gegengesteuert hat (siehe Umsatz je MA).

Moderation

Zeitpunkt: 06.06.16 15:09

Aktion: Nutzer-Sperre für immer

Kommentar: Doppel-ID - Von: Yukon2071

Zeitpunkt: 06.06.16 15:09

Aktion: Nutzer-Sperre für immer

Kommentar: Doppel-ID - Von: Yukon2071

Habe Halloren auch weiter auf dem Radar.

Bin v.a. auf die Expansion gespannt. Lelle meinte, dass man in anderen Ländern höhere Preise durchsetzen kann. Das werden wir dann an der Bruttomarge sehen, ob sie es wirklich können.

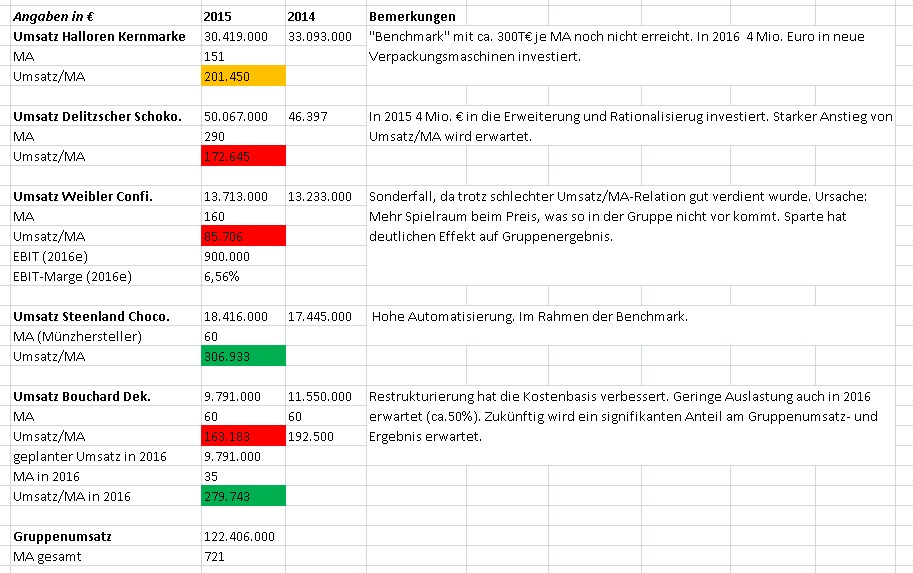

Wie vermutet hat die AG auch Kostenprobleme bei der Produktion/Herstellung. Lindt und Rittersp*t machen pro MA rund 300T€ Umsatz. Halloren hat sich die letzten Jahre auf rund 170T€ gesteigert. Aber die Differenz ist noch gewaltig. Hier ist für mich noch deutlich Nachholbedarf. Der geringe Umsatz pro MA ist wahrS mit ein grund warum in Halle u bei Bouch*rd neue Maschinen hin kommen.

Wer in Halle auf der HV ist, kann das Thema Kosteneffizienz mal anschneiden. Bin gespannt was der Vorstand dazu zu sagen hat. Eine wettbewerbsfähige Kostenstruktur sieht für mich anders aus.

Du scheinst sehr nach am Unternehmen zu sein. Vielleicht kannst du uns ja was zur Qualität der Maschinen sagen oder Grad der Automatisierung?

Die Auslastung und die Stimmung im Unternehmen sollen unterdurchschnittlich sein, da man in der Belegschaft mit Arbeitsplatzverlusten rechnen würde.

Ach ja, Yukon willkommen zurück, ich freue mich schon auf die Rückmeldung von Börsengeflüster.

Die Automatisierung bei Halloren ist insgesamt schon "recht hoch". Die "Qualität" der Maschinen kann man durchaus als "branchenüblich" bezeichnen. ;-)

Halloren werden auch weiterhin kontinuierlich in die Automatisierung investieren (müssen).

Sehr stark automatisiert ist natürlich der Standort in Delitzsch. In Delitzsch werden ja primär die "Handelsmarken" (für die Discounter und die Supermärkte) hergestellt. Aber auch andere (eigene) Produkte wie Gelee-Früchte, Karamellen oder auch Creme-Schokoladentafeln. Hier ist eine sehr hohe Automatisierung unabdingbar, um konkurrenzfähig produzieren zu können !!

Der "sprunghafte Anstieg" des "Umsatzes pro Mitarbeiter" geht auf die Übernahme der Delitzscher Schokoladenfabrik (durch Halloren) in 2008 zurück! Im Stammwerk hat sich da gar nicht soviel geändert. Allerdings ist diese Kenngröße eben auch KEIN zuverlässiger Indikator dafür, wie "profitabel" ein Unternehemen ist, sondern lediglich ein Hinweis zur Entwicklung der "Personalaufwandsquote". In das "Ergebnis" fließen dann aber noch eine Vielzahl anderer Bereiche (Material, Energie, Verpackung, Abschreibungen, Steuern, Finanzergebnis, etc.) mit ein!

In Cremlingen ("Weibler") liegt der "Umsatz pro Mitarbeiter" z.B. bei UNTER 100.000€ ... und trotzdem verdient das Unternehmen "prächtig" !!! Es macht also keinen Sinn diese Kenngröße als "Profitabilitätsmesser" heranzuzuiehen! ... ;-)

Die Kostenstruktur von Halloren ist eigentlich KEINESWEGS "unzureichend" !!!

Das Unternehmen hat auch in 2015 im "Kerngeschäft" (Halloren/Delitzsch/Cremlingen) einen Mio.-Gewinn eingefahren !!! Alleine Bouchard hat in 2015 (wegen der kompletten Restrukturierung) einen Verlust von 2,88 Mio.€ hinnehmen müssen!

OHNE Bouchard hätten Halloren in 2015 also einen "recht deutlichen Gewinn" (über 1 Mio.€) erzielt ... und das TROTZ der sehr hohen Rohstoffpreise und dem harten Wettbewerb. Daher widerspreche ich Dir bei diesem Punkt auch sehr deutlich! ...

!!! Die Kostenstruktur von Halloren ist sehr wohl "wettbewersfähig" !!!

"Rohstoffpreise" ... "Wettbewerb" ... "Energiepreise" ... "Verpackungskosten" ... etc.

Alles Punkte die sicherlich einen "gewissen Anteil" an den derzeitigen (schwachen) Ergebnissen bei Halloren haben ... ABER ... Ich sage das jetzt nochmal deutlich:

!!! Das wirkliche Problem ist die "Baustelle Bouchard/Daskalides" !!!

Das Werk Delitzsch läuft halbwegs gut ... ("schwarze Null")

Das Stammwerk in Halle (Kerngeschäft) wirft "ordentliche Gewinne" ab.

In Cremlingen (Confiserie Weibler) läuft es richtig gut (EBIT-Marge: 6%)

Auch Steenland konnten ihre Spitzenposition (Schokomünzen und Barren) weiter ausbauen.

Es läuft in ALLEN Segmenten "halbwegs ordentlich" bis "richtig gut" ...

NUR bei Bouchard/Daskalides ist die Lage immernoch "zu mies", da man den Umsatz hier noch nicht wieder steigern konnte. Und auch wenn man hier die Kosten massivst gedrückt und das Controlling nach Halle verlagert hat, braucht es dennoch neue Kunden für Bouchard (höhere Auslastung) , wenn das Unternehmen wieder deutlich profitabel werden soll !!! Solange man die Situation bei Bouchard/Daskalides nicht nachhaltig verbessert (Rückkehr zur Profitabilität durch höhere Auslastung), solange wird auch der "Halloren-Konzern" unterm Strich KEINE "nennenswerten Gewinne" ausweisen können. ganz einfach ... Mit einer Auslastung des Maschinenparks von nur 40% wird Bouchard keine Gewinne generieren können !!

Es müssen neue Kunden für Bouchard/Daskalides her !!!

Man muß "nur" Bouchard/Daskalides wieder in die Erfolgspur führen ... und dann kann auch der Halloren-Konzern wieder zeigen, wie robust das eigentliche Halloren-Kerngeschäft insgesamt läuft. Denn dann kann man auch wieder deutliche Gewinne ausweisen. Und hier kommen mittelfristig die "Ehlert-Brüder" (Charlie Investors) ins Spiel.

Die USA erheben auf Schokolade ja Einfuhrzölle in Höhe von 20%! Hier wird also auch das heiß diskutierte Thema "TTIP" interessant werden. Kommt "TTIP" , dann fallen diese Zölle weg und die Expansion in Richtung USA wäre für Halloren deutlich einfacher. Aber auch ohne "TTIP" wird das Exportgeschäft für Halloren natürlich DER Wachstumstreiber bleiben. (Auch mit Blick Richtung Asien). Ich glaube weiterhin, dass Bouchard den Turnaround schafft ... und noch "wertvoll" für Halloren werden kann ... und werden wird. Denn DAS ist der Plan der "Ehlert-Brüder" ... ;-)

Rot-weiße Grüße aus Halle

Euer Börsengeflüster

PS: Off-Topic:

Mit aktuell 1.439 verkauften Dauerkarten haben wir bereits die Hälfte des

Ziels (2.800) erreicht. Also weiter schön HFC-Dauerkarten bestellen !!! ;-)

Ab 20. Juni gehen dann alle Dauerkarten in den Verkauf (Vorkaufsrecht endet)

Hab meine natürlich schon längst bestellt ... bei 25% Rabatt !?! ...

Wer kann da schon widerstehen? ... ;-)

Und nicht vergessen !!! ...

Am 18. Juni findet die Auslosung für die erste Runde des "DFB-Pokals" statt.

Die "Brausebande" wäre doch ein nettes Opfer !! ;-)

Dann brennt hier richtig die Hütte (so wie gegen das "Dorf")

Und wenn´s der FCB wird? ... dann ist´s auch OK ! :-)

Allerdings hatten wir da ja bisher kein so richtiges Glück!? ;-(

Was soll´s ? ... We´ll TRY IT AGAIN !! :-)

"Das Werk Delitzsch läuft halbwegs gut ... ("schwarze Null")

Das Stammwerk in Halle (Kerngeschäft) wirft "ordentliche Gewinne" ab.

In Cremlingen (Confiserie Weibler) läuft es richtig gut (EBIT-Marge: 6%)

Auch Steenland konnten ihre Spitzenposition (Schokomünzen und Barren) weiter ausbauen.

Es läuft in ALLEN Segmenten "halbwegs ordentlich" bis "richtig gut" ...

Und trotzdem steht am Ende ein Millionenverlust und für die Aktionäre fällt die Dividende aus!!!

Man könnte fast glauben Lelle musste das Millionengrab in Belgien kaufen, oder?

Darf ich einen Tipp für den HFC abgeben?

Im DFB Pokal kommt in Runde 1 wieder der deutsche Meister von 1967 aus er Löwenstadt Braunschweig und dann ist Ende im Gelände für den HFC.

Aber wenigstens hat man mit Vrancic einen ziemlich guten Mann für Liga 3 aus Braunschweig geholt.

Toller Beitrag! Sehr informativ!

Das Bouchard stark auf das Ergebnis gedrückt hat, da bin ich voll bei dir! Sonst wäre ein Minigewinn entstanden. Einen hohen Automatisierungsgrad hatte ich auch vermutet, aber die Leistungsfähigkeit der Maschinen und/oder die Anzahl der Maschinen scheint bei der Konkurrenz größer zu sein. Anders lässt sich der krasse Umsatzunterschied pro MA nicht erklären. Das ist kein Zufall!

In der Automobilindustrie gibt es ein ähnliches Phänomen. Toyota produziert auch genauso viele Autos wie die VW-Gruppe, obwohl man nur halb so viele MA hat. Toyota ist unter den Massenherstellern der Kostenführer (das zeigt sich auch immer wieder an deren Bruttomarge). Trotz Preisdruck im "Mittelklasseautomarkt" haben sie staatliche Gewinne.

Unter Preisdruck leidet man natürlich nicht so stark bis kaum, wenn man Kostenführer ist bzw. eine sehr gute Kostenstruktur hat.

ABBER: Die Kostenstruktur bei Halloren allgemein ist nicht auf Augenhöhe mit dem Wettbewerb!

Die Bruttogewinnspanne habe ich nicht berechnet, um die Profitabilität zu analysieren.

Sondern: Ich wollte heraus bekommen, ob man ein Wettbewerbsvorteil(oder Nachteil) im Bezug auf seine Produkte (Überlegenes Produkt/einzigartiges Produkt = Wettbewerbsvorteil) oder bei den Kosten (Kostenführer/beste Kostenstruktur in Branche =Wettbewerbsvorteil) hat. Und da liefert die Bruttogewinnspanne hinweise darauf.

Kleines Gedankenspiel: Wenn die Produktivität ähnlich wie bei RitteS (ca. 300T/MA) und Lindt(ca. 320T/MA) wäre, dann wäre die Personalquote nicht wie aktuell oder die letzten zwei Jahre bei ca. 21%, sondern ca. 10%.

Dann hätten wir eine Bruttomarge von aktuell ca. 30%, und zu "normalen Zeiten" von 40%. Klar wären die Abschr durch mehr Maschinen oder bessere größer, aber unter dem Strich wäre ein Kostenvorteil entstanden und damit mehr Gewinn. Da ja die Abschr nicht proportional ansteigen mit den Personalkostenrückgang.

Eines ist auch klar: Die Produkte von Halloren sind gut, aber leider nicht so gut, dass man sich deutlich vom Wettbewerb abhebt und dafür mehr Geld verlangen kann. Das kann bspw. nur LIndt, deshalb haben sie trotz Rohkrise eine konstante Bruttomarge von ca. 41%!!!!

Sie geben die gestiegenen Kosten einfach nur weiter. Halloren kann das nicht, sonst hätten sie es ja gemacht :) Ursache: Wettbewerber mit vergleichbaren, ähnlich guten Produkten und Zielgruppe (eher preissensibel).

D.h. Halloren kämpft mit den Wettbewerber um die Kunden nur über den Preis. Un der einfachste Weg hierbei noch Geld zu verdienen ist eine TOOOPPP Kostenstruktur zu haben (Kostenführer). Und wenn man die nicht hat, dann bekommt man schnell mal Probleme.

Und das sehen wir aktuell duch die Rohkrise bei Halloren. Lindt ist fein raus, weil sie das Premium-Luxus-Segment dominieren und eine zahlungskräftige Zielgruppe haben.

Hätte Lindt die Kosten nicht eins- zu eins weiter gegeben, dann hätten sie immer noch eine Bruttomarge von rund 30% und könnten damit gut leben. Es wäre immer noch ein ordentlicher Gewinn da. Wenn man eine bessere Kostenstruktur(Bruttomarge 30%) hätte, dann würde man auch das Bouchard-Debakel gut weg stecken und ohne den Sondereffekt ein gutes Ergebnis einfahren.

Der Vorstand mit Klaus Lelle und der Aufsichtsrat hatten einige Jahre Zeit um Halloren an die Spitze heran zu führen, aber man hat sich nur in einer Umsatzorgie u.a. über fragwürdige Zukäufe abgearbeitet.

Die Firma verdient schon seit drei Jahren kaum noch Geld.

Die Aktionäre wurden geblendet und mit der Ausrede der teuren Rohstoffe getäuscht, aber in der Substanz hat Halloren in den letzten Jahren kaum gewonnen.

Statt die inländischen Standorte in Halle, Delitzsch und Cremlingen im Niveau zu steigern, hat man die fragwürdigen Zukäufe in den Niederlanden und Belgien getätigt.

Andere Unternehmen wie Lindt zahlen Prämien an die Belegschaft und Halloren macht Kurzarbeit!

Wenn ein Vorstandsvorsitzender über 70% seiner eigener Aktien am Unternehmen verkauft, ist ganz offensichtlich die Welt nicht in Ordnung, oder?

@Börsengeflüst.

"Weibler" ist ein Sonderling, hätte auch nicht gedacht, das man mit so wenig Automatisierung Geld verdienen kann. Man scheint nur wenig Preisdruck zu haben. Ansonsten könnte man sich so ein

Kostenlevel nicht erlauben.

Allen schönes WE!

Yukon

Angehängte Grafik:

niveau_und_grad_der_automatisierung.jpg (verkleinert auf 55%)

niveau_und_grad_der_automatisierung.jpg (verkleinert auf 55%)