AachenGrandPrixSpezial Rebound Depot

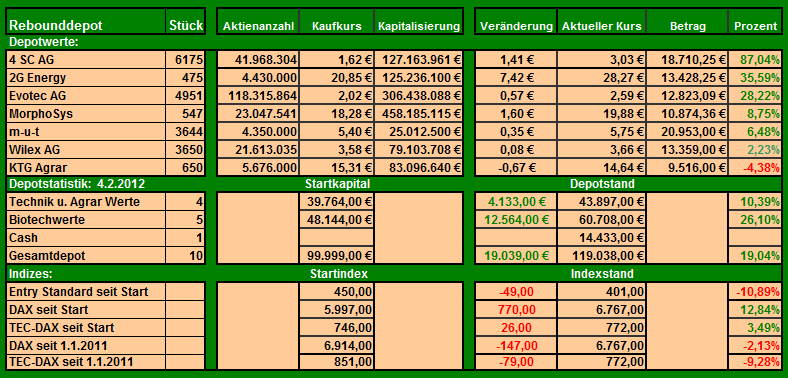

Hab doch noch mal eine Nachbetrachtung des Depots seit dem letzten Stand gemacht. Weiterhin sind wir allen Indizes weit überlegen.

Bis auf KTG Agrar haben sich alle Werte als Gewinner beweisen können. Wilex hängt noch ein wenig nach, doch nach der Kapitalmaßnahme dürften bald sehr viel höhere Kurse möglich sein.

Mit ca. 19% Plus im Depot schlagen wir den TEC Dax um sage und schreibe 15% Gegenüber dem Entry Standard sind es fast 30%. Das ist eine Performance die sich sehen lassen kann.

Übrigens ist meine letzte Taktik, die Werte mit einer Abfangorder einzubuchen nur teilweise geglückt.

Ich konnte nur 2 Werte einbuchen können. Alle anderen haben meinen Kaufkurs nicht erreicht.

Damit ist die Strategie aufgegangen mit diesen ausgesuchten Outperformern in schwierigen Börsenzeiten alle Indizes gravierend zu übertreffen.

Wenn ich jetzt was ändern sollte, würde ich von dem Gewinn in der jetzigen Situation risikoreichere spekulative Biotechwerte zusätzlich einbuchen. Hier bieten sich jetzt Cytotools und Mologen mit baldigen Ergebnissen an. Man sollte aber große Erfahrung mit solchen Werten haben. Denn hier sind ebenso große Kursverluste möglich.

Das in Kürze noch mal eine Nachbetrachtung zu dem Depot.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_2012_001.png (verkleinert auf 64%)

aachengrandprixspezial_2012_001.png (verkleinert auf 64%)

Schlechte Ergebnisse dürften wohl enorme Kursverluste bedeuten. Damit wären wir jetzt wieder zu fast 100% investiert.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

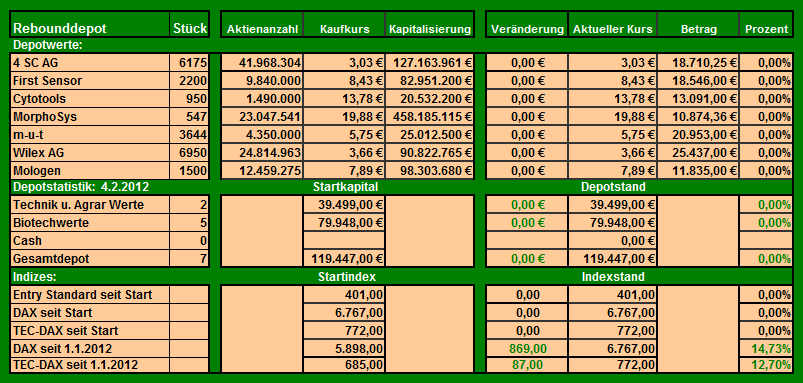

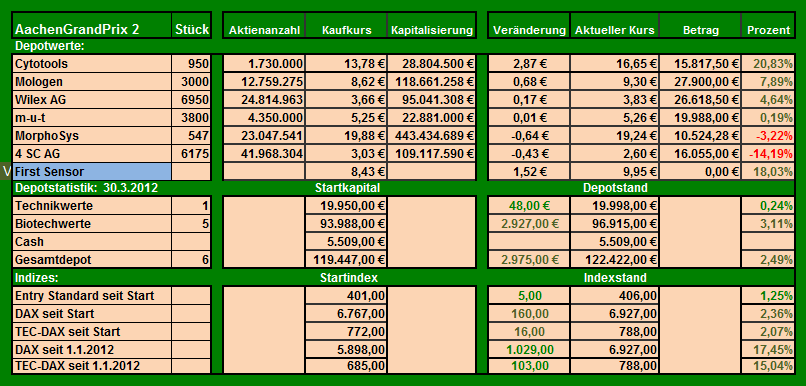

In Anlehnung des ersten Depotspiels wird nun auf die alten Daten aufgesetzt das neue riskantere Depot gestartet. Als spekulative Werte werden wie angekündigt Mologen und Cytotools aufgenommen. Weichen bei den Biotechs muß Evotec, die in diesem Depot als zu konservativ eingestuft wird. Morphosys verbleibt mit Übernahmephantasie im Depot. 4SC AG und Wilex haben noch mächtig Potential und es stehen wohl sehr wichtige Ereignisse an.

First Sensor und M-U-T sind die beiden Werte mit großem Potential die mit Abfangkurs eingebucht wurden.

Das ganze Depot wurde der besseren Tranzparenz wegen auf Grundeinstellung gesetzt und müssen sich ab jetzt mit den Indizes messen.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_2012_002.png (verkleinert auf 63%)

aachengrandprixspezial_2012_002.png (verkleinert auf 63%)

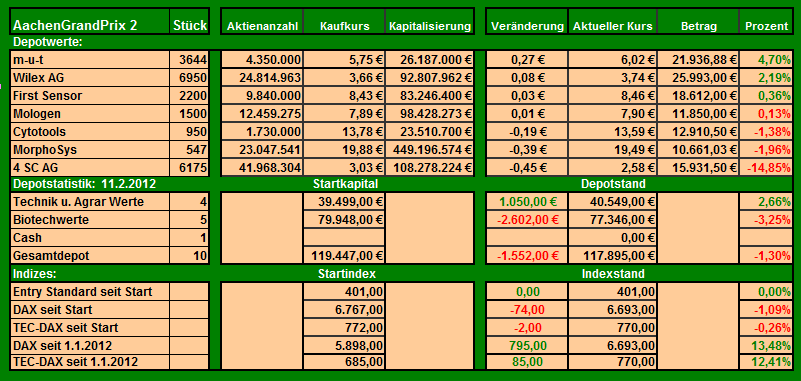

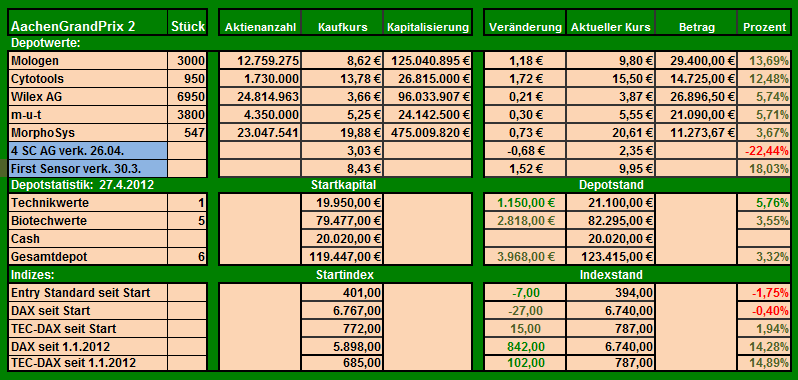

Die Besonderheiten in Kürze.

4SC rutschte etwas die Fahnenstange runter und verbucht somit als Depotverlierer größere Verluste. Da die Aussichten mit Resminostat aber prima sind, verbleibt der Wert im Depot.

M-U-T konnte von einer Aktionär Börsenempfehlung profitieren. Die Aktie ist schon lange ein Favorit von mir und hat bei mir auch ein Kursziel von etwa 8,50€ . Nur die angestrebte Übernahme scheint zu stocken. Somit hat M-U-T in etwa 10 Millionen € auf dem Konto liegen, die doch besser nutzbringend ausgegeben werden sollten.

Bei den anderen Werten keine größeren Besonderheiten. Mologen und Cytotools erwarten jetzt bald Ergebnisse. Wilex würde nach erfolgreicher Kapitalmaßnahme gerne die Endauswertung der Rencarex Studie beginnen. MorphoSys soll angeblich Gespräche über eine Auslizensierung von MOR-103 bei RA führen.

Das wärs erstmal für diese Woche. Ich drück euch die Daumen für eure Aktien.

Liebe Grüße

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_2012_003.png (verkleinert auf 63%)

aachengrandprixspezial_2012_003.png (verkleinert auf 63%)

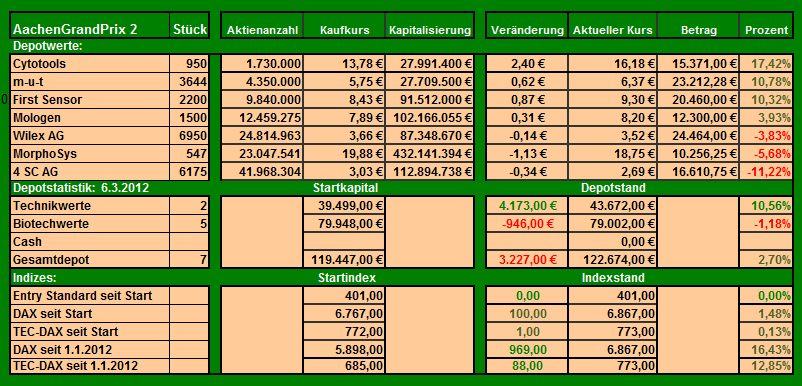

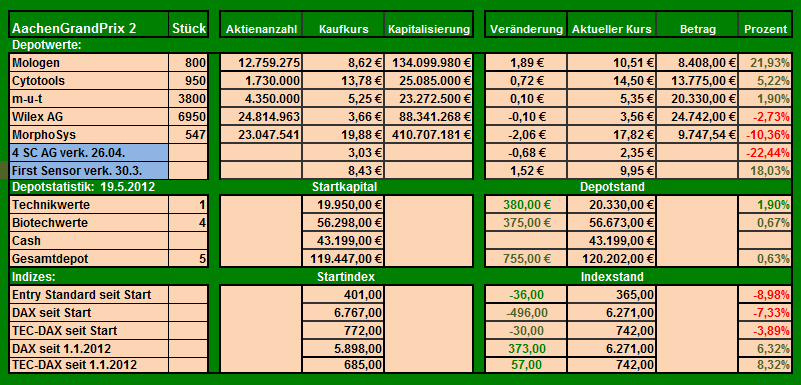

Hatte einen kompletten Datenverlust. Deshalb erst heute mal ein Update zum Spiel. So viel ist aber auch nicht passiert.

4SC rutscht etwas die Fahnenstange herunter, aber in der allgemeinen Biotechkonsolidierungsphase nach dem Anstieg ganz normal.

Wilex startet nach der Genehmigung durch die FDA jetzt die erhoffte Endauswertung der Rencarex Studie. Ergebnisse werden wohl im 4. Quartal erwartet.

Mologen und Cytotools erwarten ebenfalls wichtige Daten.

MorphoSys spielt im Augenblick etwas den Langweiler im Depot. Vielleicht machen da ja Übernahmegerüchte dem Wert etwas Beine.

Schön entwickeln sich M-U-T und First Sensor nach guten Daten und Ausblick.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprix2012_003.png (verkleinert auf 63%)

aachengrandprix2012_003.png (verkleinert auf 63%)

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Hab der besseren Übersicht wegen gestern noch mal eine Statistik gemacht.

Von der Performance her ist unser Depot sehr unauffällig.

Die M-U-T Position und gestrige Aktion erfordert schon viel Nerven. Ein schwaches viertes Quartal 2011 lässt wohl das stärkste Quartal 2012 der Firmengeschichte folgen. Deshalb wird die Position wieder sofort eingebucht. Die Zahlen von gestern sind wohl Geschichte und der Ausblick dürfte in der Anlageentscheidung der Anleger die entscheidende Rolle spielen. Bei einem Cashbestand von ca 10 Millionen € und einem Ausblick von 48-50 Millionen und der noch sehr geringen Börsenbewertung€ bietet sich der Kauf geradezu auf.

Bei allen anderen Biotechs stehen in den nächsten Quartalen wohl entscheidende Ereignisse an. Deshalb keine Veränderungen.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprix2012_004.png (verkleinert auf 63%)

aachengrandprix2012_004.png (verkleinert auf 63%)

MorphoSys AG / / Ad hoc: MorphoSys beginnt mit Aktienrückkaufprogramm . Verarbeitet und übermittelt durch Thomson Reuters ONE. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment; TecDAX) gab heute den Beschluss über die Durchführung eines Aktienrückkaufs bekannt, der den Erwerb eigener Aktien über die Börse vorsieht. Ausgehend von einem Beschluss des Aufsichtsrats des Unternehmens hat der Vorstand der MorphoSys AG verfügt, dass bis zu 100.000 MorphoSys-Aktien im Zeitraum zwischen dem 1. April 2012 und dem 30. April 2012 über die Börse erworben werden sollen. Die Aktien werden eingesetzt, um das langfristige Vergütungsprogramm 2012 für das Management der Gesellschaft mit eigenen Aktien zu unterlegen.

http://www.finanznachrichten.de/...it-aktienrueckkaufprogramm-382.htm

Optionen

| Boardmail an "M.Minninger" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Das Depot liegt wenn auch nicht sehr nennenswert über den Vergleichwerten.

Bei 4 SC hab ich erst mal die Notbremse gezogen und werde bei Bedarf entsprechend reagieren. Deshalb zur Verlustbegrenzung gestern den Verkauf. Mologen liefert sehr gute Ergebnisse einer Phase 1 bei Nierenkrebs. Ergebnisse der Darmkrebsstudie mit 1703 stehen in den nächsten Tagen an.

M-U-T liefert die erhofften guten Q1 Zahlen und höheren Kursen steht jetzt nichts mehr im Wege. Schön wäre, wenn sie die lange erhoffte Übernahme endlich über die Bühne bringen.

Wilex steuert auf Mesupron und Rencarex Ergebnisse zu. Die weitere finanzielle Planung sollte jetzt auch bald veröffentlicht werden. Vielleicht hören wir hier auch bald was zu einer Partnerschaft mit der ADC Technologie.

MorphoSys etwas erholt und unauffällig. Auch hier ist jederzeit eine Überraschungsnachricht gut.

Bei Cytotools ist jetzt warten auf die Ergebnisse in Indien und Deutschland angesagt. Hier scheinen kleinere Verzögerungen eingetreten. Bei Biotechs ist das eher die Regel, also kein Grund zur Beunruhigung

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprix2012_005.png (verkleinert auf 63%)

aachengrandprix2012_005.png (verkleinert auf 63%)

Schönes Wochenende noch

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Bisher bin ich eigentlich ganz zufrieden mit dem Depot.

Doch leider gibt es noch einige Fragen zu dem weiteren Ablauf mit Mologen und MGN 1703. Die Studie wurde vor Ablauf der Sollzahlen entblindet und ist nun keine zulassungsfähige Studie mehr. Der Termin für diese Phase 3 Studie wurde auf 2017 festgesetzt, wenn hierfür bald ein Partner gefunden wird. Deshalb wurde hier Aktienzahl stark reduziert und nur noch eine kleinere Anzahl als Langfrisdepot bleibt erhalten. Sollten sich Neuigkeiten ergeben ist nun genug Geld auf der Cashseite, um noch schnell reagieren zu können. Dies gilt übrigens auch für die verbleibenden Depotwerte um schnell eine Tradingposition einzugehen.

Das Depot hält sich noch schön im positiven Bereich, wenn auch nur ganz knapp. Dagegen notieren alle Vergleichsindizes schon mächtig im negativen Bereich. Die Werte könnt ihr unten der Statistik entnehmen.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprix2012_006.png (verkleinert auf 63%)

aachengrandprix2012_006.png (verkleinert auf 63%)

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Nach Ankündigung der [b]Mologen[/b] Kapitalmaßnahme erfolgt eine Wiedereinbuchung von 1000 Stück zu 9,80€. Die Spekulation geht auf eine Beteiligung der Phase 3 und damit auf eine schnelle Partnerschaft nach der Maßnahme. Umsatzbeteiligung und Milestones dürften sich damit beträchtlich erhöhen.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Demnächst mach ich noch mal eine aktuelle Tabelle. Hab im Augenblick wenig Zeit.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Ich halte Mologen weiter in der Watchlist und versuche bei niedrigeren Kursen einen Wiedereinstieg.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Die meisten Aktionäre dürften wohl aufgrund der günstigen Faktenlage zeichnen. Ich mache dies auch und ordere zusätzlich 3050 Stk. neue Aktien. Kurstreiber könnte jetzt der FDA Termin zu Redectane und die Ergebnisse zu Rencarex sein.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Wo siehst du ein Einstiegsniveau?

Den Vergleich mit Immatics verstehe ich nicht.

Das Hautprodukt ist MGN 1703 oder? Immatics arbeitet auch mit dem TLR9 Wirkmechanismus?

Mir sieht die ganze Sache nach einer geplanten Aktion eines Einzelinvestors oder Gruppe aus. Andere Werte sind in dieser Phase gerade mal mit der Hälfte an der Börse kapitalisiert.

Ich ziehe dann auch diese Werte vor.

Sollte sich Mologen in der gleichen Indikation und Anwendung mit Immatics messen wollen, hier Nierenkrebs, wären sie ja direkte Konkurrenten. Mit einer anderen Positionierung in der Anwendung würden sie sich aus dem Weg gehen.

Außerdem wird auf dem WO Board zu Mologen gerade eine Showveranstaltung abgezogen. Bei solch einem Szenaria halte ich mich lieber von der Aktie fern und investiere erst dann wieder, wenn die Knaller nicht mehr posten.

Bei einer Auslizensierung bin ich sowieso zu spät.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |