AachenGrandPrixSpezial Rebound Depot

- Halbjahresergebnis: Gesamtleistung +69% und EBIT +37% - Anbaufläche auf 35.000 Hektar und Biogaskapazität auf 16,5 Megawatt erweitert - Ernte verläuft positiv - Gewinnsprung im zweiten Halbjahr

Hamburg, 29. August 2011 - Die KTG Agrar AG (ISIN: DE000A0DN1J4) hat im ersten Halbjahr 2011 das dynamische Wachstum fortgesetzt: Das Landwirtschaftsunternehmen hat nicht nur die Anbaufläche erweitert und die Biogaskapazitäten massiv ausgebaut, sondern durch Unternehmenskäufe die Wertschöpfungskette gezielt verlängert. Durch die Übernahme der Frenzel Tiefkühlkost in Ringleben baut KTG inzwischen nicht nur Kartoffeln und Gemüse an, sondern veredelt sie auch. Dabei sieht das Unternehmen insbesondere im Bio-Tiefkühlbereich einen attraktiven Wachstumsmarkt. Nach der Integration im laufenden Jahr ist bereits für 2012 ein Ergebnisbeitrag zu erwarten. Neben diesen Investitionen für eine erfolgreiche Zukunft hat KTG Agrar auch das operative Wachstum forciert. ''Wir befinden uns derzeit auf dem besten Weg zum integrierten Anbieter von gesunder Nahrung und sauberer Energie'', sagt Siegfried Hofreiter, Vorstandsvorsitzender von KTG Agrar. ''Trotz der dafür nötigen hohen Investitionen werden wir auch im laufenden Jahr unsere Gesamtleistung und unseren Gewinn steigern.''

KTG Agrar hat die Gesamtleistung im ersten Halbjahr 2011 im Vergleich zum Vorjahr von 27,3 Mio. Euro um 69 Prozent auf 46,1 Mio. Euro gesteigert. Der Umsatz legte sogar um 165 Prozent auf 27,1 Mio. Euro zu. Zu der positiven Entwicklung haben alle Geschäftsfelder beigetragen. Hauptwachstumstreiber war insbesondere der Biogasbereich. Die Erlöse aus dem Verkauf des umweltfreundlichen Stroms und der Wärme nahmen von 6,5 Mio. Euro um 75,4 Prozent auf 11,4 Mio. Euro zu. Im Landwirtschaftsbereich ist KTG Agrar im naturgemäß schwächeren ersten Halbjahr ebenfalls deutlich gewachsen. Im ökologischen Marktfruchtanbau stieg der Umsatz von 0,5 Mio. Euro auf 2,8 Mio. Euro und im konventionellen Marktfruchtanbau von 1,5 Mio. Euro auf 8,5 Mio. Euro. Nach der Übernahme der Frenzel Tiefkühlkost im Februar ist der Bereich Lebensmittelproduktion im Berichtszeitraum erstmals hinzugekommen. Dort wurden 2,5 Mio. Euro erlöst.

Insbesondere vor dem Hintergrund der hohen Investitionen sowie deren Finanzierung ist KTG Agrar auch mit der Ertragsentwicklung im ersten Halbjahr zufrieden. Das operative Ergebnis (EBIT) hat das Unternehmen von 4,6 Mio. Euro um 37 Prozent auf 6,3 Mio. Euro gesteigert. Aufgrund der Anleiheemissionen zur Finanzierung des profitablen Wachstums haben sich die Zinsaufwendungen erwartungsgemäß erhöht. So lag das Finanzergebnis bei -2,7 Mio. Euro (H1 2010: -0,8 Mio. Euro). Damit lag das Ergebnis der gewöhnlichen Geschäftstätigkeit mit 3,5 Mio. Euro auf Vorjahresniveau (H1 2010: 3,7 Mio. Euro). Die außerordentlichen Aufwendungen in Höhe von 3,6 Mio. Euro sind überwiegend auf die Kosten für die im Juni 2011 erfolgreich durchgeführte Anleiheemission zurückzuführen. Insgesamt hat KTG Agrar im ersten Halbjahr 2011 ein Periodenergebnis von -0,6 Mio. Euro erzielt (H1 2010: 2,0 Mio. Euro). Ohne die Einmaleffekte lag es bei 3,0 Mio. Euro. Dabei ist zu beachten, dass der wesentliche Teil des Ertrags aus dem Landwirtschaftsbereich erst nach der Ernte in der zweiten Jahreshälfte erzielt wird und die außerordentlichen Aufwendungen im Gesamtjahr 2011 deutlich unter dem Vorjahr liegen werden. Zum Ende des ersten Halbjahres verfügt KTG über liquide Mittel in Höhe von 51 Mio. Euro.

Biogaskapazität wird massiv ausgebaut

Ende Juni hatte KTG bereits Biogasanlagen mit einer Kapazität von 16,5 Megawatt am Netz. Darüber hinaus befinden sich derzeit 14,5 Megawatt im Bau und weitere Anlagen in der Planungs- und Genehmigungsphase. Damit wird das Unternehmen die Produktionskapazität von erneuerbarer Energie bis 2012 innerhalb von nur zwei Jahren auf über 30 Megawatt verdreifacht haben. ''Sobald alle Anlagen hochgefahren sind und unter Volllast laufen, werden wir mit dem Verkauf von sauberem Strom und Wärme jährlich mehr als 45 Mio. Euro umsetzen'', sagt Dr. Thomas R.G. Berger, im KTG-Vorstand verantwortlich für den Biogasbereich. ''Dies entspricht dem gesamten Konzernumsatz des Jahres 2010 und bietet durch das Erneuerbare-Energien-Gesetz Planungssicherheit für 20 Jahre.''

Kontinuierliche Erweiterung der Anbauflächen

KTG investiert in eine der wertstabilsten Sachanlagen der Welt: Ackerland. Siegfried Hofreiter: ''Insbesondere in unsicheren Zeiten suchen Anleger nach einem sicheren Hafen.'' Die Folge: Gemäß dem Statischen Bundesamt ist der Preis je Hektar in Ostdeutschland im Jahr 2010 um mehr als 20 Prozent gestiegen. Diese Entwicklung steht exemplarisch für einen weltweiten Trend. Mit Ostdeutschland und Litauen ist KTG Agrar zudem in Gunstregionen aktiv. Stabile gesetzliche Rahmenbedingungen, fruchtbare Böden, gute klimatische Bedingungen und die Nähe zum Verbraucher machen sie besonders attraktiv. KTG Agrar hat die Anbaufläche allein im ersten Halbjahr um 4.500 Hektar auf über 35.000 Hektar erweitert. Mit rund 7.300 Hektar befinden sich etwa 21 Prozent der Gesamtfläche im Eigentum der Gesellschaft. Siegfried Hofreiter: ''Für uns als Landwirte ist Ackerland natürlich weit mehr als eine Geldanlage, es ist unsere Geschäftsgrundlage. Dennoch ist es beruhigend zu wissen, dass wir inzwischen erhebliche stille Reserven gebildet haben.''

Gute Ernte und hohe Agrarrohstoffpreise bringen Gewinnsprung im zweiten Halbjahr

KTG Agrar ist für die Landwirtschaftssaison 2011 zuversichtlich und sieht kaum negative Auswirkungen des feuchten Wetters zur Erntezeit auf die Qualität der Produkte. ''Mit 30 Großmähdreschern und Feldhäckslern haben wir die trockenen Zeitpunkte optimal genutzt und die Ernte der Winterfrüchte erfolgreich abgeschlossen'', freut sich Ulf Hammerich, Agrarvorstand von KTG Agrar. Für die bevorstehende Mais- und Zweitfruchternte ist KTG ebenfalls optimistisch.

Das naturgemäß schwächere erste Landwirtschaftshalbjahr zeigt es bereits: KTG Agrar wird auch im Jahr 2011 wachsen. Der Vorstand ist überzeugt, die Gesamtleistung und das EBIT im Vergleich zum Vorjahr deutlich zu verbessern. Im ökologischen und konventionellen Marktfruchtanbau profitiert das Unternehmen von den hohen Preisen. Im Biogasbereich werden im zweiten Halbjahr weitere Anlagen in Betrieb genommen und damit zu einem weiter steigenden Segmentumsatz beitragen. Insgesamt wird sich der Biogasumsatz im Vergleich zum Vorjahr voraussichtlich etwa verdoppeln.

Über KTG Agrar: Die KTG Agrar AG gehört mit Anbauflächen von rund 35.000 Hektar zu den führenden Produzenten von Agrarrohstoffen in Europa. Die Kernkompetenz des Hamburger Unternehmens ist der ökologische und konventionelle Anbau von Marktfrüchten wie Getreide, Mais und Raps. Bei ökologischen Marktfrüchten ist KTG Agrar - gemessen an der Anbaufläche - europäischer Marktführer. Die Anbauflächen befinden sich hauptsächlich in Deutschland, seit 2005 zusätzlich auch im EU-Vollmitgliedstaat Litauen. Das dritte Standbein der Gesellschaft ist die Erzeugung von Bioenergie. Derzeit betreibt KTG Agrar Biogasanlagen mit einer elektrischen Anschlussleistung von insgesamt rund 16,5 Megawatt. Im Geschäftsjahr 2010 hat KTG eine Gesamtleistung von 70,8 Mio. Euro und ein EBIT von 13,4 Millionen Euro erzielt. Das Unternehmen ist seit November 2007 an der Frankfurter Wertpapierbörse notiert und beschäftigt derzeit etwa 250 Mitarbeiter. Weitere Informationen unter: www.ktg.ag.

Kontakt: Investor Relations / Presse Fabian Lorenz IR.on AG Tel: +49 221 914097 - 6 E-Mail: fabian.lorenz@ir-on.com

Ende der Corporate News

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Schneller Entschluß aufgrund des super Ausblicks.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Aus taktischen Gründen wurde 2G Energy verkauft. Gründe wurden oben im Posting beschrieben.

Das freiwerdende Kapital wurde sofort wieder in den defensiven KTG Agrar Werd reinvestiert. Der gute Ausblick wird sehr wahrscheinlich gute Kommentare und Kursziele zur Folge haben. Klasse Wert, der ziemlich konjunkturunabhängig ist. Der super Ausblick rechtfertigt eine Verdoppelung der Position bei überschaubarem Risiko. Zu diesem Kurs ein Wert nach dem man lange suchen muß und das mit den Erfolgsaussichten.

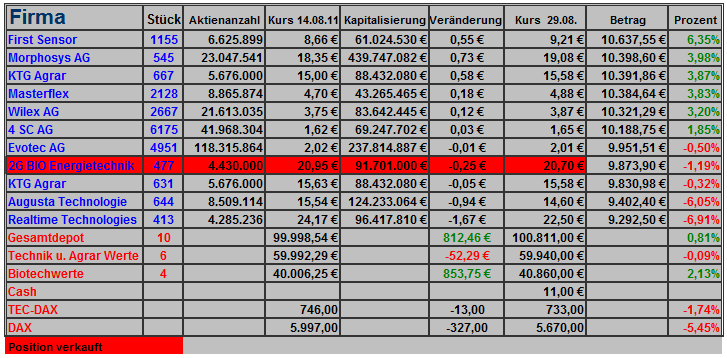

AachenGrandPrixSpezial Tagesstatistik 29.08.11

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_011.png (verkleinert auf 70%)

aachengrandprixspezial_011.png (verkleinert auf 70%)

29.08.11 - 17:50:11

Mit dem heute bekannt gegebenen Ergebnis im ersten Halbjahr 2011 ist KTG Agrar (ISIN E000A0DN1J4) zufrieden. Viel hat sich getan: die Kapazitäten im Bereich Biogas wurden ausgeweitet, Frenzel Tiefkühlkost wurde übernommen und investiert hat das Unternehmen unter anderem auch in neue Anbauflächen. Facunda green sprach mit Siegfried Hofreiter, CEO und Vorstandsvorsitzender von KTG Agrar, über neue Pläne für die Zukunft. Interview: Julia Niewöhner

facunda green: Sie sagten letztes Jahr "2011 wird ein Rekordjahr für KTG Agrar." Jetzt haben Sie die Marke von 35.000 Hektar Ackerland geknackt. Welche weiteren Trümpfe können Sie bislang für 2011 nennen?

Siegfried Hofreiter: Wir ackern inzwischen nicht nur auf 35.000 Hektar, sondern werden auch für unsere Ernte einen deutlich höheren Preis bekommen als im Vorjahr. Im Bereich Biogas wollen unsere Kapazität im laufenden Jahr von 16 Megawatt auf 25 bis 30 Megawatt ausbauen und liegen hier voll im Plan. Darüber hinaus sind wir durch die Übernahmen von Frenzel Tiefkühlkost und der Ölmühle Anklam in zwei weiteren attraktiven Bereichen aktiv.

facunda green: Sie setzen mit zahlreichen Investitionen im Biogasbereich auf kontinuierliches Wachstum - mit einer Fremdkapitalquote von 70 Prozent. Bereitet Ihnen das damit verbundene Risiko Kopfschmerzen? Wie wollen Sie der hohen Fremdfinanzierung langfristig entgegen wirken?

Siegfried Hofreiter: Eine Eigenkapitalquote von 30 Prozent ist deutlich über dem Durchschnitt im deutschen Mittelstand. Darüber hinaus investieren wir mit Ackerland und Biogasanlagen in Substanz. Allein durch unsere Eigentumsflächen haben wir stille Reserven von mehr als 30 Millionen Euro in der Bilanz. Der Preis den wir für den Strom aus Biogas erhalten ist für 20 Jahre garantiert und damit sehr gut planbar. Außerdem wachsen wir seit Jahren profitabel. Das Vertrauen des Kapitalmarkts in die Finanzkraft von KTG zeigen ja auch die Kurse unserer Anleihen. Beide notieren über 100 Prozent.

facunda green: Wo liegt aktuell der Prozentsatz bei Erneuerbaren Energien gemessen am Umsatz von KTG Agrar?

Siegfried Hofreiter: Im Jahr 2010 lag der Umsatzanteil des Biogassegments bei rund 30 Prozent.

facunda green: Soll dieser Prozentsatz erhöht werden und wenn ja, bis wann und auf welche Höhe?

Siegfried Hofreiter: Durch den deutlichen Ausbau unserer Kapazität wird dieser in den nächsten Jahren Richtung 50 Prozent steigen. Dabei werden unsere anderen Segmente natürlich auch wachsen. Im Jahr 2010 haben wir 45 Millionen Euro umgesetzt. Aktuelle Analystenprognosen liegen für 2012 und 2013 bei 125 beziehungsweise 144 Millionen Euro. Damit fühlen wir uns wohl.

facunda green AG: Derzeit ist das Geschäftsmodell von KTG Agrar auf drei Säulen verteilt. Betrachtet man sich die Investitionen in jüngster Zeit, drängt sich der Verdacht auf, dass Biogas der neue Schwerpunkt dieses Geschäftsmodells wird. Können Sie diese Vermutung bestätigen?

Siegfried Hofreiter: Die Produktion von Agrarrohstoffen und erneuerbarer Energie bilden auch in Zukunft die Schwerpunkte unseres Geschäftsmodells. Mit den Übernahmen von Frenzel Tiefkühlkost und der Ölmühle Anklam haben wir unsere Wertschöpfungskette gezielt verlängert. Beide Gesellschaften werden schon im kommenden Jahr spürbar zum Umsatz- und Gewinnwachstum von KTG beitragen.

facunda green: In Fachkreisen heißt es, dass Sie bereits über die Genehmigung für 10 MW starke Biogasanlagen verhandeln. Werden diese Anlagen in Deutschland stehen und gibt es bereits einen geplanten Baubeginn?

Siegfried Hofreiter: Derzeit befinden sich Anlagen an mehreren Standorten mit einer Gesamtkapazität von 10 MW im Bau oder kurz davor. Diese befinden sich alle in Deutschland. Auch in Zukunft wollen wir unsere Kapazität kräftig ausbauen und sehen uns durch die Novellierung des EEG bestätigt, dass unser Konzept Zukunft hat. Wir haben von Anfang an auf Zweitfrüchte, Reststoffe und Wärmenutzung gesetzt. Denn damit kann die Landwirtschaft für Ernährungssicherung sorgen und zur sauberen Energieversorgung beitragen.

facunda green: Haben Sie vor, die Internationalisierung von KTG Agrar weiter voranzutreiben? Wenn ja, auf welchen Ländern liegt Ihr Fokus?

Siegfried Hofreiter: Derzeit bewirtschaften wir eigene oder gepachtete Flächen in Ostdeutschland und Litauen. In beiden Regionen sehen wir noch erhebliches Wachstumspotenzial. Darüber hinaus schauen wir uns natürlich auch nach neuen Chancen um. Aus landwirtschaftlicher Sicht sind beispielsweise Rumänien und Russland interessant. In beiden Ländern sind wir als Farmmanager für Dritte aktiv. Wir können also ohne Kapitaleinsatz Land und Leute kennenlernen und dann entscheiden, ob wir uns in größerem Umfang engagieren wollen. Eins ist sicher: KTG Agrar ist in Zukunftsmärkten aktiv und wird den profitablen Wachstumskurs beibehalten.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Dies sollte ein Rebound Depot werden. In keiner Phase konnte Augusta seine vorherige Stärke unter Beweis stellen. Deshalb der Verkauf, da ein weiteres Abrutschen unter wichtige Chartmarken droht.

Maßnahme zur Verlustbegrenzung. Verkaufserlös geht aufs Cashkonto. Weitere Käufe sind nicht geplant.

Weiterhin unter besonderen Beobachtung RTT, die wenig Stärke in dem Rebound Depot zeigt. Ich warte hier mal die Zahlen im September ab und entscheide hier über einen Verkauf.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

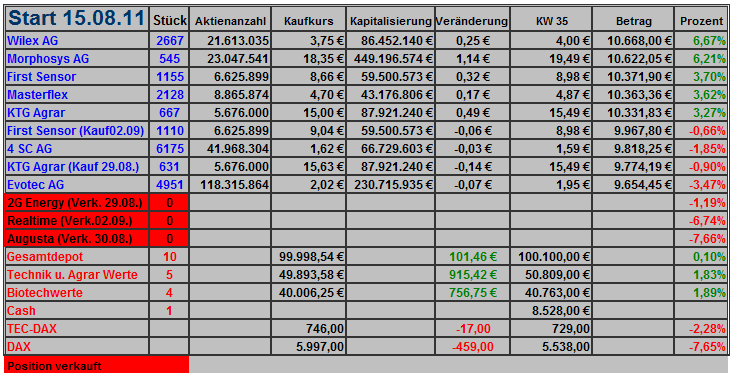

Unser Depot ist leicht im Plus. Der Tec-DAX hat fast wieder das Depot Niveau erreicht. Der DAX hat da noch etwas Arbeit vor sich.

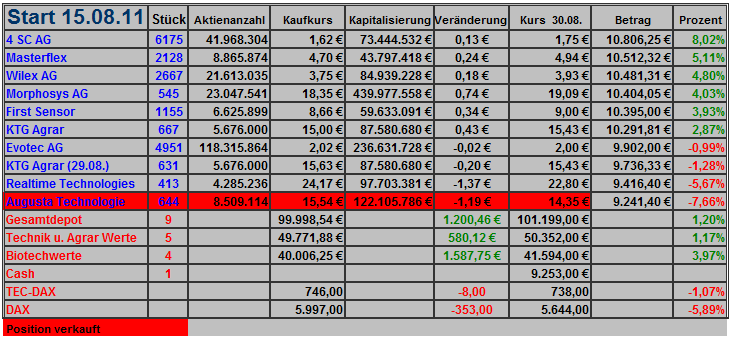

AachenGrandPrixSpezial Tagesstatistik 30.08.11

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_012.png (verkleinert auf 69%)

aachengrandprixspezial_012.png (verkleinert auf 69%)

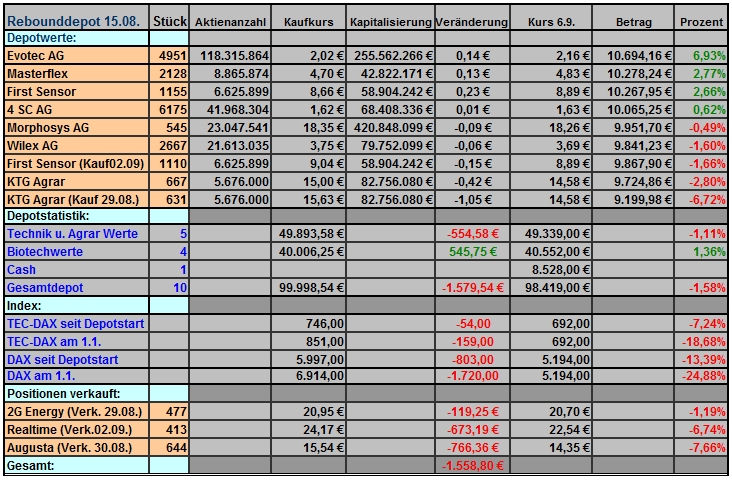

An schwächeren Börsentagen punktet unser Depot. Bei gute Vorgaben kommt es nicht aus der Hüfte.

Bei Realtime stehen jetzt diesen Monat Zahlen an. Wilex und 4SC können jetzt fast täglich mit aktuellen Daten zu Pipeline oder Auslizensierung ihre Meldung machen. Das sind auch die spekulativen Werte im Depot, die hier etwas Feuer unter dem Dach machen sollen.

Bis jetzt bin ich sehr zufrieden mit First Sensor, MorphoSys und Masterflex. Sie zeigen weiterhin ihre gewohnte Stärke und halten neben 4SC und Wilex schön im grünen Bereich.

Die Augusta Verluste kosten dem Depot einiges an Performance.

KTG Agrar werde ich wahrscheinlich bis Mai nächsten Jahres halten, wenn die Charttechnik uns nicht einen Strich durch die Rechnung macht. Der Ausblick auf das Jahresende und die wohl sehr guten Zahlen für 2012 werden dem Kurs wohl vor der Veröffentlichung auf die Sprünge helfen. Außerdem sind die Rohstoffpreise für Mais Weizen und Raps fast auf Höchststand, so dass jetzt schon für 2012 ein guter Vorabverkauf zu besten Preisen möglich scheint.

Da das Depot nur zeitlich befristet laufen soll, trifft es sich ganz gut hier in etwa die Positionen in etwa zu diesem Zeitpunkt zu verkaufen. Jeder Wert soll aber an einem taktisch günstigen Zeitpunkt verkauft werden, der halt von der jeweiligen Nachrichtenlage abhängig ist.

Der Tec-DAX hat jetzt fast exakt den Depot Wert erreicht. Zum DAX haben wir noch einen kleinen Vorteil von etwa 5%.

Bin gespannt auf die nächsten Wochen und Monate.

Gurke

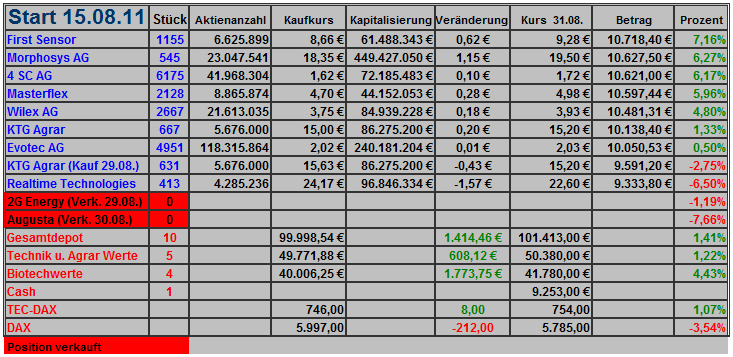

AachenGrandPrixSpezial Monatsstatistik August

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_013.png (verkleinert auf 69%)

aachengrandprixspezial_013.png (verkleinert auf 69%)

16:50 01.09.11

Realtime Technology AG / Schlagwort(e): Halbjahresergebnis

Realtime Technology AG: RTT ist im ersten Halbjahr 2011 mit 11% im

Umsatzplus

3D Visualisierungsexperte steigert erneut seinen Umsatz im Vergleich zum

Vorjahr

RTT ist im ersten Halbjahr 2011 mit 11% im Umsatzplus

München, 01. September 2011 - Die Realtime Technology AG (RTT)

(Börsenkürzel: R1T) bestätigt mit der Veröffentlichung des Berichtes zum

ersten Halbjahr 2011 ihre erfolgreiche Geschäftsentwicklung. Der

Gesamtumsatz erhöhte sich gegenüber dem Vorjahr um elf Prozent auf 25,9

Mio. Euro. Das EBITDA für das erste Halbjahr liegt bei 2,8 Mio. Euro

(Vorjahr: 4,1 Mio. Euro).

RTT bestätigt mit den aktuellen Halbjahresergebnissen seine sukzessiv

vorangetriebene Unternehmensentwicklung. Ludwig A. Fuchs, Vorstand und RTT

Mitgründer, erklärt hierzu: 'Nach einem turbulenten Jahresauftakt, der

durch Unsicherheiten und Schwächen in Asien geprägt war, blicken wir auf

ein dennoch erfolgreiches, erstes Halbjahr. Hinsichtlich der

Umsatzentwicklung für die zweite Jahreshälfte sind wir trotz der aktuellen

Eintrübungen zuversichtlich.'

Als Komplettanbieter rund um das Thema 3D deckt RTT nicht nur die gesamte

Wertschöpfungskette seiner Kunden ab sondern fungiert ebenso als

strategischer Partner, der komplexe Projekte langfristig und weit über die

Ländergrenze hinaus betreut. Diese Voraussetzungen schlagen sich in Form

von gut gefüllten Auftragsbüchern nieder: der Mischung aus marktführender

Softwaretechnologie, herausragender Beratungskompetenz und kreativer

Spitzenleistung vertrauen auch immer mehr Unternehmen in Branchen, die

bisher die Vorteile von 3D High-End Visualisierung noch nicht für sich

genutzt haben.

Der vollständige Halbjahresbericht 2011 der Realtime Technology AG kann im

Internet unter http://investors.realtime-technology.com heruntergeladen

werden.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

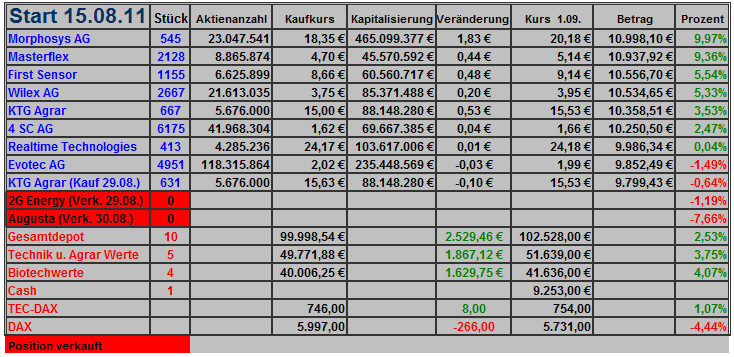

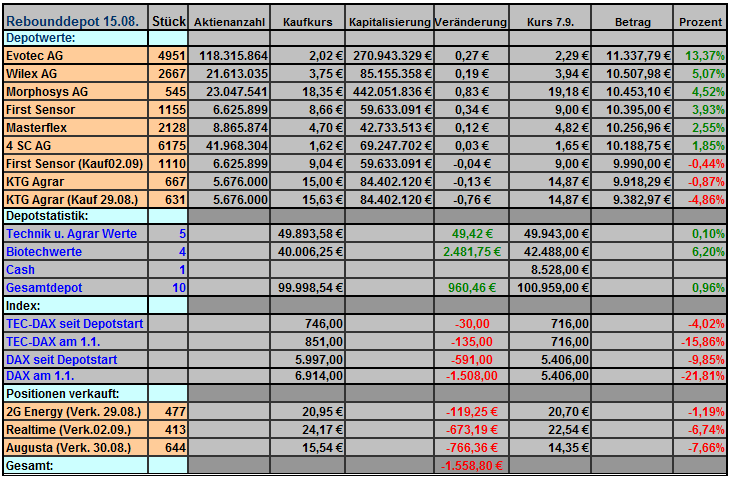

Schöner Tag gestern. Das Depot zeigt im Augenblick eine positive Tendenz, während der Gesamtmarkt abgibt. Wahrscheinlich ist das nur Zufall. Realtime mit den erwarteten Zahlen.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_014.png (verkleinert auf 69%)

aachengrandprixspezial_014.png (verkleinert auf 69%)

Ein wenig möchte ich mich da aber entschuldigen. Realtime erfüllte zwar die Aufnahmekriterien fürs Depot, doch unter realistischen Bedingungen ist der Wert für einen Kleinanleger kaum handelbar. Ich halte nach weiteren Recherchen diesen Wert nicht mehr fürs Rebound Depot geeignet.

Je nach Verlauf der Börse werde ich das Geld erst mal als Cash verbuchen und bei passender Gelegenheit einen Wert verstärken. Wir haben dann zwar nur noch sieben Werte im Depot, doch für einen Kleinanleger mit wenig Geld gerade noch akzeptabel.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Kauf 1110 First Sensor 9,04€.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Diese Woche war großes Aufräumen im Depot. Hätte ich die Maßnahmen nicht getroffen wären wir auch gut ins Minus gerutscht.

Ich habe mich von Realtime wieder getrennt, weil sie einfach meinen Erwartungen nicht entsprochen hat.

Dafür habe ich die Position First Sensor jetzt doppelt besetzt.

Der DAX wieder auf Tauchstation. so haben wir jetzt fast wieder die alte Differenz von fast 8% .

Im Großen und Ganzen bin ich aber mit dem Depot zufrieden. Die Favoriten haben sich gezeigt. Ich hoffe jetzt, dass wir in den nächsten Wochen etwas Ruhe reinbekommen.

Der einzige der an uns verdient hat, sind die Banken, die sich die fette Orderprovision reingeschaufelt haben. In den schwierigen Zeiten bis jetzt ohne Verluste durchzukommen ist auch nicht schlecht. Leider sind die Pluspunkte an Augusta und Realtime verlorengegangen. Ich hoffe jetzt, dass bei den übriggebliebenen Aktien sich der positive Trend bestätigt.

Schönes Wochenende dann noch an alle Interessierte.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_015.png (verkleinert auf 69%)

aachengrandprixspezial_015.png (verkleinert auf 69%)

http://www.finanznachrichten.de/...n-die-alzheimer-erkrankung-399.htm

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Planegg-Martinsried, 6. September 2011 - Das Biotechnologie-Unternehmen 4SC AG (Frankfurt, Prime Standard: VSC), das zielgerichtete, niedermolekulare Medikamente gegen Autoimmunerkrankungen und Krebs erforscht und entwickelt, veröffentlichte heute positive Ergebnisse aus seiner Phase-II-SAPHIRE-Studie mit dem oralen pan-HDAC Inhibitor Resminostat bei Patienten mit refraktärem oder rezidivierendem Hodgkin Lymphom (HL). Resminostat zeigte bei den in Monotherapie behandelten Patienten eine deutliche Anti-Tumor-Aktivität mit komplettem und partiellem Ansprechen. Die Analyse der Tumordaten der Patienten ergab, dass der primäre Endpunkt der Studie erreicht wurde. Darüber hinaus wurde das bislang beobachtete gute Sicherheits- und Verträglichkeitsprofil von Resminostat auch in dieser Patientenpopulation mit fortgeschrittener Erkrankung bestätigt.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Ein ähnliches Bild bei 4SC. Positive Ergebnisse und beste Aussichten mit Resminostat halten einige Trader nicht davon ab ihre Papiere achtlos in den Markt zu werfen. Da frag ich mich nur warum man die Papiere ursprünglich gekauft hat. Dennoch heute der zweite Ehrenplatz für 4SC AG.

Ansonsten bis auf kleinere Abgaben nicht viel Veränderungen im Depot. Die Differenz zum DAX beträgt jetzt etwa 12% seit Depotbeginn.

Bisher ein kleines Minus kann sich sehen lassen. Meiner Meinung nach sind das bisher prima Werte für die jetzige Börsensituation.

Hab die Liste ein wenig überarbeitet. Ich hoffe sie ist so ein wenig übersichtlicher.

AachenGrandPrixSpezial Tagesstatistik 6.09.11

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_016.png (verkleinert auf 69%)

aachengrandprixspezial_016.png (verkleinert auf 69%)

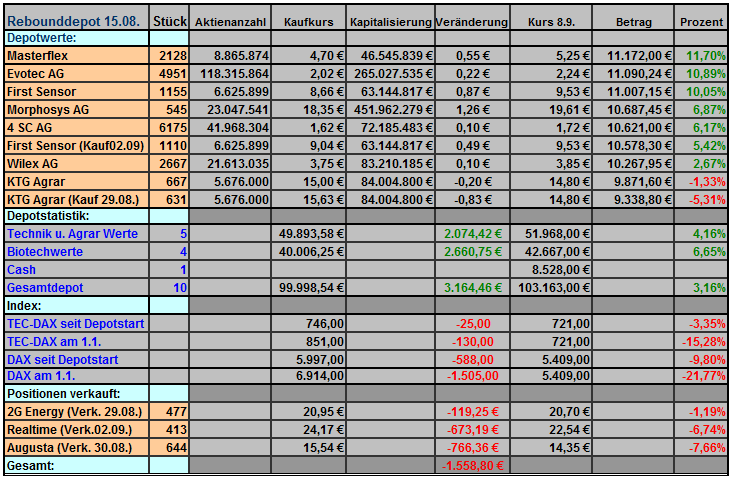

Unser Depot macht gestern auch einen schönen Satz nach oben.

Evotec führt die Liste jetzt ganz klar an. Potential für zukünftige Kurssteigerungen ist meiner Meinung nach noch bei allen Werten enthalten.

4SC AG wartet jetzt auf die Ergebnisse der Leberkrebsstudie. Eine Auslizensierung ist jederzeit möglich. Deshalb wundert mich die Ignoranz der Anleger auf die veröffentlichten Studienergebnisse.

Wilex wartet auch auf die wohl wichtigsten Stusienergebnisse. Mal sehen, ob sich hier das Risiko in unserem Depot gelohnt hat.

MorphoSys schwingt einfach überproprtional mit dem Index mit. Auch hier sind jeden Tag Nachrichten zur Auslizensierung der Sloning Technologie möglich. Außerdem sind noch zwei drei Studienstarts geplant.

First Sensor sollten sich die interessierten Leser mal gesondert zur Brust nehmen. Eine ausführliche Recherche dürfte sich mit Sicherheit lohnen.

Unser Depot ist jetzt nach den guten Vorgaben wieder ins Grüne gerutscht. Weiter so.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_017.png (verkleinert auf 69%)

aachengrandprixspezial_017.png (verkleinert auf 69%)

Bei Wilex ist weiter warten auf die Ergebnisse angesagt.

Evotec konsolidiert nach dem Anstieg der letzten Tage.

KTG Agrar schwächelt ein wenig. Ich hätte diesem Wert mehr Stärke in diesen kritischen Tagen zugetraut. Gefressen werden muß immer. Und alle Rohstoffpreise stehen praktisch auf Höchstkurs.

Das Gesamtdepot macht einen schönen Sprung auf gut 3% im grünen Bereich. Der DAX mußte im selben Zeitraum fast 10% Federn lassen. Manchmal ist es nicht ratsam nur auf die dicken Werte zu setzen. Mit ausgesuchten Nebenwerten kann auch ein schöner Erfolg möglich sein, wie man hier der Statistik entnehmen kann.

AachenGrandPrixSpezial Tagesstatistik 8.09.11

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_018.png (verkleinert auf 69%)

aachengrandprixspezial_018.png (verkleinert auf 69%)

Die Biotechwerte können gestern sogar noch ein kleines Plus verbuchen.

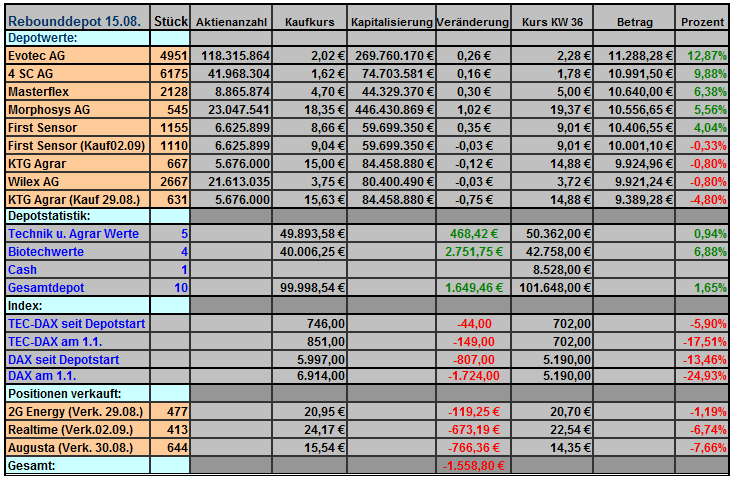

Die Woche war nach den Vorgaben noch ganz super. Wir schließen mit einem Plus von 1,65%. In der gleichen Zeit verbucht der DAX ein Minus von 13,46%.

Man wünscht sich eigentlich nur mal eine ruhige Börsenwoche, damit sich das Depot mal in Ruhe absetzen kann. Es vergeht aber kaum eine Woche, an dem eine andere Sau durchs Dorf getrieben wird.

Ich wünsch euch noch ein schönes Wochenende

AachenGrandPrixSpezial Wochenstatistik KW 36

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_019.png (verkleinert auf 69%)

aachengrandprixspezial_019.png (verkleinert auf 69%)

12.09.11 12:55

Independent Research

Frankfurt (aktiencheck.de AG) - Stefan Röhle, Analyst von Independent Research, stuft die Aktie von KTG Agrar (ISIN DE000A0DN1J4 / WKN A0DN1J) weiterhin mit "kaufen" ein.

KTG Agrar habe den Wachstumskurs im 1. Halbjahr 2011 fortgesetzt. Die erzielte hohe Gesamtleistung von 46,1 Mio. Euro habe die Analysten überrascht. Das EBIT sei mit 6,3 Mio. Euro überzeugend ausgefallen. Mit der von 16,7% auf 13,6% gesunkenen EBIT-Marge hätten sie gerechnet.

Ihre EpS-Prognose für 2011 hätten sie aufgrund eines Sonderaufwandes im 1. Halbjahr von 1,14 auf 0,82 Euro verringert. Für 2012 seien die Schätzungen dagegen wegen der Expansion im Biogassegment leicht von 2,24 auf 2,25 Euro angehoben worden.

Seit der letzten Kommentierung der Analysten vom 30.06.2011 sei die Aktie von KTG Agrar um 7% gesunken. Ihrer Meinung nach reflektiere der Kurs das starke Gewinnwachstum des Unternehmens noch nicht.

Die Analysten von Independent Research bekräftigen bei einem Kursziel von 21,50 Euro ihr "kaufen"-Votum für die Aktie von KTG Agrar. (Analyse vom 12.09.2011) (12.09.2011/ac/a/nw)

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Die KTG Agrar AG war im abgelaufenen Halbjahr extrem fleißig - trotz Wetterkapriolen. Ein hoher Anteil der Ernte steht noch für das 2. Halbjahr aus. Wie wird diese Ernte? Wie sehr kann man von den hohen Rohstoffpreisen profitieren? In wie fern hat sich die KTG gewandelt, vom ersten Landwirt an der Börse, hin zum Profiteur der erneuerbaren Energien?

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Bis jetzt bin ich sehr zufrieden mit dem Depot.

Ich wünsch euch noch ein schönes Wochenende und bin gespannt auf die nächste Woche.

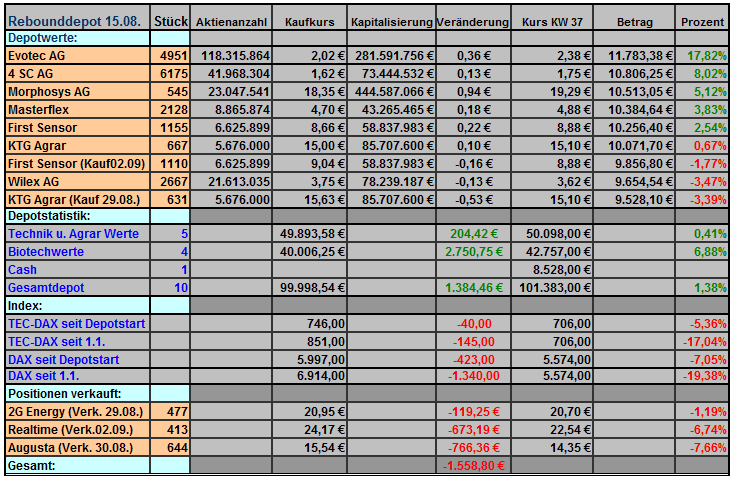

AachenGrandPrixSpezial Wochenstatistik KW 37

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_020.png (verkleinert auf 69%)

aachengrandprixspezial_020.png (verkleinert auf 69%)

Da im Augenblick kein Alternativwert zur Verfügung steht wird der Betrag auf der Cash Position verbucht.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Ich hätte zwar jetzt noch einen weiteren Wert fürs Depot, wollte aber eigentlich keine neue Werte aufnehmen. Ich werd es mir mal überlegen, ob wir für Masterflex einen Ersatzwert nehmen.

Das Depot schlägt sich einfach Super. Während DAX und TEC DAX mit weiter mit weit über 10% in den Miesen stehen, können wir im gleichen Zeitraum ein Plus von knapp 2% verbuchen. Das ist einfach Spitze in diesen Zeiten.

Schönen Tag noch

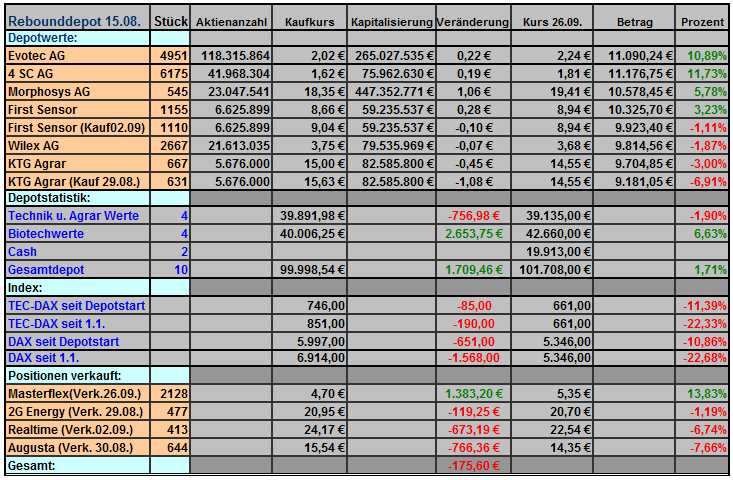

AachenGrandPrixSpezial Tagesstatistik 26.09.11

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys |

Angehängte Grafik:

aachengrandprixspezial_021.png (verkleinert auf 69%)

aachengrandprixspezial_021.png (verkleinert auf 69%)

Die Agrarwerte sind doch immer noch sehr teuer, insbesondere in den USA! Der Börsenwert der KTG umgelegt auf einen Hektar Land liegt bei ca. 2.400€