Cytotools: Günstiger Biotechwert mit Phantasie.

prinzipiell unterscheiden sich die ct-wirkstoffe in wachstumsfördernde wirkstoffe, wie bei offenen wunden, verbrennungen, diabetes oder wachstumshemmende wirkstoffe, wie bei krebs und den herz-kreislauferkrankungen. und das mit niedrigmolekularen wirkstoffen, die dank ihrer sehr geringen größe in sehr viele kleinste körperstrukturen (wie z.b. zellen) eindringen können und dort ihre gewünschte wirkung entfalten. sie vermitteln entweder als natürliche transmitter oder als spezialisierte arzneimittel ihre signalverbreitende wirkung. diese niedrigmolekularen wirkstoffe besitzen eine riesige bandbreite von einsatzgebieten.

aus diesen gründen wird sich das therapie-portfolio von cytotools die nächsten 10 jahre noch stark erweitern.

cytotools forschte und forscht auf den beiden gebieten, zellaufbau und zellvernichtung, je nach indikation. bei wunden wird der zellaufbau gefördert. bei krebs oder artiosklerose wird der tod bestimmter zellen angestrebt. ein wirklich sehr breites anwendungsgebiet.

was die neue anwendung von dermapro sein könnte, wie in der letzten pressemeldung mitgeteilt, ist für mich noch ein rätsel. es muß sich jedenfalls um eine zellaufbauende funktion handeln, vielleicht wie bei osteoporose.

als fazit verbinde ich cytotools mit excellenter forschung, professionellem management und blendenden zukunftsaussichten.

wenn der destinated sponsor, der ja für die regulierung von angebot und nachfrage verantwortlich ist, hier größere marktkonforme umsätze haben will, muß er den kurs freigeben.

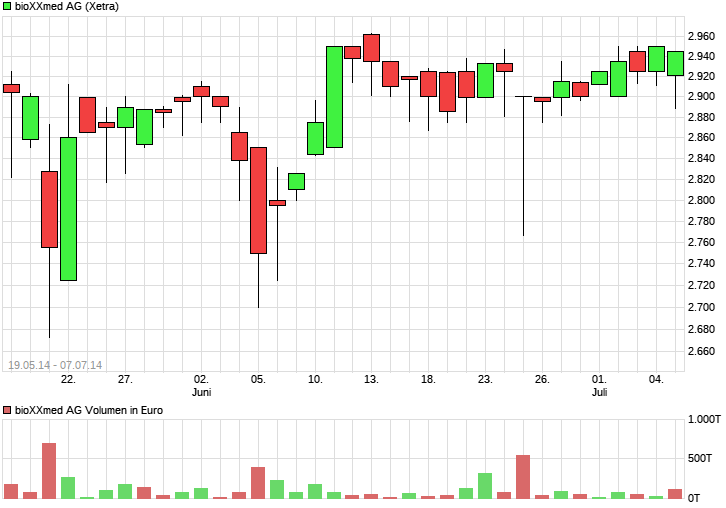

wenn hier in der momentan fundamental interessanten phase umsätze von 800 stück zustandekommen, kann man equinet keine empfehlung aussprechen.

vor allem, wenn man auch die fundamentalen meldungen berücksichtigt, sieht es ganz schön gequält aus der chart.

Ich denke, einigen Leuten ist aufgefallen, dass die Bewertung von T5O zuletzt ziemlich ins Kraut geschossen ist. Nun wird halt unternehmensseitig versucht, die Bewertung auf mehrere Schultern zu verteilen, nicht nur auf Dermapro. Dass das nicht auf Anhieb geklappt hat, zeigt meiner Meinung nach nur, dass die Börse dann doch ein einigermaßen effizientes Instrument ist. Was Cardioclean betrifft, wurde die Patent Restlaufzeit von templer mit 2025 angegeben. Dann verblieben gerade mal 11 Jahre bis zum Ablauf, was aber ungefähr genau die Zeit ist, die man für eine solide klinische Entwicklung braucht, incl. Zulassung. Die Frage, ob die Entwicklungskosten vor diesem Hintergrund sinnvoll investiertes Geld sind, muss sich jeder selbst beantworten.

zweitens ist dermapro offenbar vielseitiger verwendbar als medikament, als bisher angenommen.

zu den allgemeinen risiken im biotechsektor hast du völlig recht. nur ist dermapro in seiner bisherigen klinischen anwendung durch viele phase II und III-studien aus wissenschaftlicher sicht gegenüber der konkurrenz so erfolgreich, wie man es auf dem pharmamarkt nicht oft erlebt.

die beurteilung der verschiedenen patentsituationen ist für mich zu komplex, um hier einen kommentar abzugeben.

wäre schön, wenn hier jemand schreibt, der sich auskennt.

45% cytotools

30% paion

20% morphosys

5% mologen, wobei man hier eigentlich noch mind. 1 jahr warten kann

jeder wert hat hier seine eigenen qualitäten, die sich vermutlich auch durchsetzen werden.

vom timing her steht für mich cytotools an erster stelle, morphosys etwas hinter paion und an letzter stelle mologen.

im allgemeinen sind biotech- und softwareaktien meine fovoriten.

was ich mir völlig abgewöhnt habe, ist die vermeintliche fachliteratur zu lesen, hier am board sind die infos und ideen wesentlich besser.

von den großen trends ist nach wie vor biotech der lukrativste, danach 3d-druck, der nanotech-trend hat eher enttäuscht. bald wird die zeit kommen, in der 3d-druck den biotechs konkurrenz macht.

Die verbleibenden drei Unternehmen können mit solchen Qualitäten meiner Meinung nach nicht punkten. Die Investment-Stories sind zwar ziemlich unterschiedlich und daher nicht über einen Kamm zu scheren. Allen gemeinsam ist, dass die Projekte nicht, wie geplant, nach Abschluss der zweiten klinischen Phase erfolgreich verpartnert werden konnten, jedenfalls nicht in den wirklich bedeutenden Pharma-Märkten USA und Europa. Offenbar war das Interesse von ‘big Pharma‘ dann doch nicht so groß, oder die Datenmengen waren noch nicht ausreichend, oder aber es gab unterschiedliche Auffassungen über das jeweilige Marktpotential. Was auch immer die Gründe waren, Fakt ist, dass alle drei (Paion, Cytotools und Mologen) die Flucht nach vorn antreten und eigene Phase 3 Studien durchführen mussten, was eigentlich nicht die Kernkompetenz eines innovativen Biotech-Unternehmens sein sollte. Letztlich hat das zur Folge, dass wohl auf längere Sicht die Aktionäre angezapft werden müssen. So etwas ist kein Idealzustand, einfach auch, weil den Aktionären nicht die gleiche Informationsbasis zur Verfügung steht wie den zögerlichen Pharma-Unternehmen. Ich will damit nicht sagen, dass diese Entwicklungen zum Scheitern verurteilt sind, nur dass die Entwicklungs-Risiken momentan vom Kapitalmarkt getragen werden, wo sie doch eigentlich besser bei den Pharmas aufgehoben wären. Auch hinsichtlich der Markterwartungen sollte man Vorsicht walten lassen. Pharmas haben ganz andere Möglichkeiten, Märkte zu öffnen, was oft bereits in der zweiten klinischen Phase beginnt. Welche Folgen Fehleinschätzungen des Managements in Bezug auf Märkte (in Verbindung mit Beratungsresistenz) haben können, lässt sich aktuell an der Thrombogenics-Aktie ablesen. Die wollten ihr Produkt (Jetrea) auch in den USA selbst vermarkten. Grandioser Bauchklatscher und Denkzettel für Investoren, kann man da nur konstatieren …

einer der größten feinde der aktionäre ist der freiverkehr, doch dieses problem wird cytotools in absehbarer zeit hinter sich lassen.

zu paion nur kurz, sie haben eine hohe überaus erfolgreiche ke hinter sich, für ein präparat, das die vollnarkose in den op-sälen wesentlich sicherer machen wird.

auch roche hat sich in thrombogenetics getäuscht, eine aktie die ich aufgrund ihrer pipeline nie kaufen würde.

da eine objektive diskusssion mit dir leider nicht möglich ist, werde ich in zukunft auf deine postings nicht mehr eingehen. zu doppeldeutig ist mir deine rolle hier.

cytotools ist für mich nach wie vor im dt. biotechsektor eine der größten aktuellen investmentchancen nach paion. zu beiden gibt es genug objektive kaufgründe. die entwicklungen der beiden antikörper von morphosys mor103 und mor208 in phase II befindlich, dauern mir persönlich schon viel zu lange. und die hohe liquidität der aktie ist bei der seit jahren bestehenden und wahrscheinlich in den nächsten jahren weiterhin bestehenden niedrigzinspolitik unternehmenspolitisch eher kontraproduktiv. morphosys hat ein moderates kursrisiko, bei der hohen anzahl der verpartnerungen auch sichere einnahmequellen.

beim invesieren in aktien geht es mir nicht um den ruhigen schlaf, den habe ich ohnehin, sondern um die höchstmögliche outperformance aus meiner sicht. eine mischung aus qualität und risiko.

eine verpartnerung bei cytotools findet für den asiatischen raum durch centaur pharma bereits seit längerer zeit statt. ct hat die aktionäre erst einmal in ihrer firmangeschichte, nämlich 2011 mit einem 4:1 bezugsrecht angezapft. ct hat mit dr. may pharma, bensheim, rose investment- und beteiligungs ag, friedberg und der wirtschafts- und infrstrukturbank hessen, frankfurt beste berater und kapitalgeber zur verfügung.

ich finde die damalige entscheidung des vorstandes von ct nach wie vor sehr intelligent, die ersten klinischen studien und den ersten zulassungsantrag mit centaur pharma in indien zu plazieren, dem weltweit größten diabetesmarkt und sich erst später europa und den usa zu widmen. alle ct-märkte auszulizensieren wäre für mich eher ein verkaufsargument für die aktie.

weichenstellungen für die usa könnten auf dem eben zuendegegangenen biotech-kongress in san diego erfolgt sein. das interesse aus den usa für dermapro ist groß.

nochmal bei cytotools geben, bis auf die eine ke 2011, ausschließlich die gründer deren assoziierte und institutionelle das benötigte kapital und die wissen genau in was sie investieren.

klasse Darstellung bzw. Zusammenfassung, alle Achtung.

PS: Hast du weiter Infos zum Biotech-Kongress in San Diego?

Gruß

archie0815

übrigens danke, man tut was man kann

ct hat san diego dem deutschen wundheilungskongress vorgezogen

ct hat schlicht nicht das personal um an zwei kongressen gleichzeitig teilzunehmen

die letzte größere korrektur fand 2007-2008 statt, bei extrem niedrigen umsätzen. noch 2008 eine verzehnfachung im kurs, dann 3 jahre ein moderater abwärtstrend und anschließend bis heute ein zweieinhalbjähriger starker aufwärtstrend. dieser mündet in einen deckel unter 60.

ich tue den verantwortlichen hier nicht den gefallen, das zu dokumentieren. wenn ich mir z.b. den chart von manz ansehe, dann gibt das ein ganz anderes bild, als der ct-chart. für mich waren die märkte nie effizient, heute sind sie es noch weniger, als früher. 18% zinsen mitte der 80-er jahre in italien erzeugen ebenso ineffiziente märkte, wie die 0% zinsen seit einigen jahren. das beste beispiel ist japan. dazu kommen libor- gold- und andere manipulationen. der wirtschaftsnobelpreis ist seit langer zeit eine farce.

es gibt endlose ansätze in der biotech-branche, doch bei cytotpharma habe ich gefühlt die niedrigsten kosten gesehen, die ein blockbuster-medikament überhaupt benötigt.

wenn man von einem effizienz-status in der deutschen biotech-branche ausgeht, dann steht cytotools mit riesem abstand an erster stelle. hier wird kein euro verbrannt.

die gmbh-daten machen dies in eindrucksvoller weise ersichtlich.

Interessant für den Kurs wären momentan sicherlich weitere Meldungen

- zum Status der aktuellen europäischen Studie(n)

- zu einer möglichen europäischen "Verpartnerung"

- geplante weitere Indikationen in Indien (s. Hinweis aktuellen GBC-Studie)

wirklich empfehlenswert www.more-ir.de/d/12377.pdf

und dann gibt´s noch das interessanteste und hoffentlich schönste spiel heute abend, dieser wm.

hoffentlich fliegt dieser scheiß deckel von cytotools endgültig am morgigen börsentag, noch war meine feststellung zu voreilig.

Wenn dich das nicht beruhigt :-) .......

nur diesen kaufhauskurs von 59,99 kann ich nicht ausstehen, aber egal das gehört bald der vergangenheit an