Container-Versandt steigt rapide

MPC Container Ships ist ein norwegisches Unternehmen, das sich auf das Segment der kleinen Containerschiffe konzentriert.

Das Unternehmen druckt derzeit Bargeld und jetzt ist die Nettoverschuldung auf knapp über 100 Mio. USD gesunken, die Dividendenausschüttungsquote wurde auf 75 % erhöht.

Der aktuelle Unternehmenswert macht nur 70 % des vertraglich vereinbarten EBITDA aus.

Obwohl ich zögere, in den Bereich der Containerschifffahrt zu investieren, da ich weiß, dass mehr Angebot online kommen wird, sieht es so aus, als hätte MPC seine Enten in einer Reihe.

MPC Container Ships ( OTCPK:MPZZF ) ist ein in Norwegen notierter Vermieter von Containerschiffen für eine Reihe von Tier-1-Betreibern wie COSCO, CMA CGM, Maersk und Seaboard. Da es sich um ein relativ kleines Unternehmen mit einer Marktkapitalisierung von knapp 1 Mrd. USD handelt und es keine vollständige US-Notierung hat, fliegt das Unternehmen immer noch unter dem Radar, da es auf Jahresbasis mit weniger als dem Dreifachen des Gewinns gehandelt wird .

Die liquideste Notierung von MPC ist definitiv die Notierung an der Euronext Oslo, wo es mit MPCC als Tickersymbol gehandelt wird . Das durchschnittliche Tagesvolumen in Norwegen übersteigt 3 Millionen Aktien, daher sollten interessierte Anleger unbedingt die norwegische Notierung des Unternehmens nutzen. Derzeit sind 444 Millionen Aktien ausstehend, was einer Marktkapitalisierung von etwa 9 Mrd. NOK entspricht. Zum aktuellen Wechselkurs entspricht dies weniger als 900 Millionen US-Dollar.

Eine starke Leistung im ersten Halbjahr

MPC Container Ships konzentriert sich auf das kleinere Segment der Containerschiffe, da die durchschnittliche Kapazität pro Schiff nur etwa 2.500 TEU beträgt. Die Flottenliste zeigt 69 Schiffe, aber dies beinhaltet ein zum Verkauf stehendes Schiff und die vier Neubauten, die erst 2024 ausgeliefert werden. Es sind 64 Schiffe für MPC aktiv und die durchschnittliche Anzahl der im ersten und zweiten Quartal eingesetzten Schiffe lag bei 60.

Der Gesamtumsatz im zweiten Quartal betrug etwas mehr als 151 Millionen US-Dollar, eine Steigerung von über 5 % im Vergleich zum ersten Quartal. Unterdessen gingen die Betriebsausgaben im Vergleich zum ersten Quartal tatsächlich zurück, und der einzige Grund, warum der Bruttogewinn und das EBITDA niedriger ausfielen als im ersten Quartal, war der viel geringere Beitrag von Joint Ventures. Ohne dieses Element wäre der Rohertrag im zweiten Quartal um etwa 10 % gestiegen.

Das bedeutet nicht, dass Q2 schlecht war. Das Unternehmen druckte dank der außergewöhnlich hohen Charterraten immer noch Bargeld und der vierteljährliche Nettogewinn betrug etwa 90,1 Millionen US-Dollar, was zu einem Gewinn pro Aktie von 0,20 US-Dollar führte. Dadurch beliefen sich die Gewinne im ersten Halbjahr 2022 auf 0,47 USD, und zum aktuellen Wechselkurs entspricht dies einem Gewinn pro Aktie von etwa 4,8 NOK. Das bedeutet, dass MPC Container Ships bei einer Annualisierung der H1-Erträge im Wesentlichen mit etwas mehr als dem Zweifachen des Nettogewinns gehandelt wird. Überhaupt nicht schlecht, und das ist etwas niedriger als bei seinen Mitbewerbern wie Global Ship Lease ( GSL ), das meiner Meinung nach am ehesten vergleichbar ist.

Es überrascht auch nicht, dass der operative Cashflow auf einem sehr starken Niveau liegt, da das Unternehmen einen operativen Cashflow von etwa 99 Millionen US-Dollar erwirtschaftete und nach Abzug der Zinsaufwendungen und Leasingkosten der bereinigte operative Cashflow a war sehr starke 97 Millionen Dollar.

Das Unternehmen gab etwa 15 Millionen US-Dollar für Scrubber und Trockendocks aus, was zu einem freien Cashflow-Ergebnis von etwa 82 Millionen US-Dollar führte. Ein sehr starkes Ergebnis, das auch bedeutet, dass das Unternehmen in einer hervorragenden Position ist, um die Dividende zu decken, und keine Probleme haben sollte, die neuen Schiffe zu finanzieren.

Die Dividendenpolitik des Unternehmens ist ziemlich klar: Das Unternehmen plant, 75 % der wiederkehrenden Gewinne für Dividenden zu verwenden, und basierend auf dem EPS von 0,20 US-Dollar im zweiten Quartal wurde eine Dividende von 0,15 US-Dollar pro Aktie gezahlt. Das sind etwa 1,5 NOK und etwa 7,5 % des aktuellen Aktienkurses für das zweite Quartal.

Natürlich sinken die Charterraten ein wenig, daher wäre es nicht klug, einfach davon auszugehen, dass die Dividende stabil bleibt: Sie wird immer in Abhängigkeit von den wiederkehrenden Einnahmen schwanken. Die Dividenden können erhöht werden, wenn außergewöhnliche Umstände eintreten. Die Anteilseigner profitieren beispielsweise auch vom Verkauf eines Schiffes.

Bis Ende 2024 müssen MPC Container Ships fast 225 Millionen US-Dollar für vier neue Schiffe ausgeben. Aber MPC hat klug gehandelt und sich bereits Charterverträge gesichert, die einen EBITDA von über 280 Millionen US-Dollar generieren sollten. Im Grunde genommen ist sich MPC also bereits ziemlich sicher, dass sich diese neuen Schiffe bezahlt machen.

Die meisten Tage wurden auch für 2023 und 2024 festgelegt, was eine starke Sichtbarkeit schafft

Das Hauptproblem in der Containerschifffahrt ist die mangelnde Transparenz bei den Charterraten für Schiffe. Glücklicherweise hat MPC für einen großen Teil seiner Flotte längerfristige Verträge abgeschlossen. Für 2023 wurden beispielsweise 84 % der Tage mit einer durchschnittlichen Charterrate von fast 32.000 USD/Tag festgelegt. Das bedeutet, dass der vertraglich vereinbarte Umsatz für 2023 bereits 548 Millionen US-Dollar beträgt, wobei 16 % der verfügbaren Tage noch für neue Charter offen sind.

Selbst für 2024 sind etwa 56 % der Tage auf einen noch höheren durchschnittlichen Tagessatz von über 35.000 USD pro Tag festgelegt. Obwohl der Prozentsatz der vertraglich vereinbarten Tage von 84 % auf 56 % (ein Rückgang um 33 %) sinkt, sinken die Gesamteinnahmen um etwas mehr als 20 %, da die höheren Charterraten die geringere Anzahl an vertraglich vereinbarten Tagen ausgleichen.

Das nächste Bild ist eine sehr interessante Folie, die von MPC bereitgestellt wird. Es erklärt, wie das aktuell vertraglich vereinbarte EBITDA und der Schrottwert der Schiffe bereits den aktuellen Unternehmenswert von MPC übersteigen.

Und seit diese Folie veröffentlicht wurde, ist die Marktkapitalisierung um weitere 200 Millionen Dollar gefallen. Basierend auf einer Nettoverschuldung von nur 101 Millionen US-Dollar und einer Marktkapitalisierung von 900 Millionen US-Dollar beträgt der Unternehmenswert nur 1 Milliarde US-Dollar, was durch die Kombination aus vertraglich vereinbartem EBITDA und dem Schrottwert der Schiffe gut gedeckt ist.

Investitionsarbeit

Während MPC preislich attraktiv ist, sieht es so aus, als ob die Dividenden der norwegischen Quellensteuer von 25 % unterliegen, und dies könnte ein Handicap gegenüber anderen Leasingunternehmen für Containerschiffe sein, die in vorteilhafteren Gerichtsbarkeiten ansässig sind.

Ich bin zwar kein großer Fan von Containerschiffseignern, da in den kommenden Jahren einige Neubauten in See stechen werden, aber ich werde immer einen guten Blick auf gut geführte Unternehmen mit einer starken Bilanz und hohen vertraglich vereinbarten Einnahmen werfen mit namhaften Parteien. MPC passt zu dieser Rechnung, und obwohl die Charterraten volatil bleiben werden, bieten die längerfristigen Verträge von MPC eine hervorragende Sichtbarkeit. Es besteht eine realistische Chance, dass das Unternehmen bis Ende 2025 seine gesamte aktuelle Marktkapitalisierung in Form von Dividenden ausschüttet.

https://seekingalpha.com/article/...dend-yield-for-the-next-two-years

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

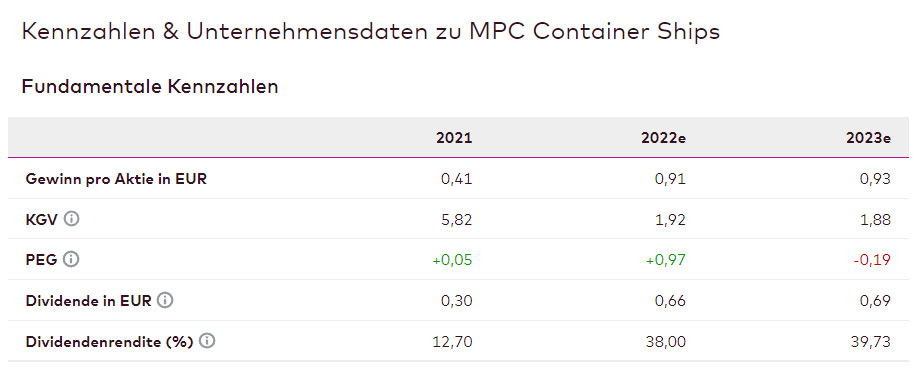

Akt. KGV von 1,92 und eine Dividendenrendite von 38% !!!!!!!!!!!!!!!!!!

Angehängte Grafik:

mpc.jpg (verkleinert auf 55%)

mpc.jpg (verkleinert auf 55%)

Das war für mich auch der Grund, hier weiter zu investieren, da die Bewertung wirklich dauerhaft so niedrig ist, und nicht - wie bei einer Beteiligungsgesellschaft, die ein Unternehmen verkauft - eine einmalige Sache ist.

Mein erstes Kursziel - für den Aktienkurs von MPC plus Dividenden- und Gewinnbeteiligungsausschüttungen - liegt nach wie vor ganz klar bei 5 Euro. Deshalb die Angabe inkl. Dividende, weil der Aktienkurs ja jedes Quartal um die Dividende verringert wird.

(Consorsbank)

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

In diesem Jahr schlägt der Trend jedoch überhaupt nicht zu.

In den letzten 31 Wochen sind die Kurse am Kassamarkt gefallen, und die letzte wöchentliche Messung zeigt ein Minus von zehn Prozent.

Der Chef der Reederei MPC Container Ships, Constantin Baack, macht sich jedoch keine Sorgen – auch wenn er für die Zukunft mit einem weiteren Rückgang rechnet.

- Wir möchten vielleicht in den nächsten Monaten und Quartalen einen Rückgang sehen, aber ich erwarte keinen dramatischen Rückgang, sagt Baack gegenüber E24.

E24 trifft den Chef der norwegischen Reederei, die mit operiertFeeder-Schiff, während der Pareto-Konferenz in Holmenkollen Mitte September.

Zu billig, um Container zu versenden

Baack glaubt, dass es historisch gesehen zu billig war, Container zu transportieren – abgesehen von den rekordhohen Frachtraten während der Corona-Pandemie.

Er gehe daher davon aus, dass die Raten nun auf einem vorsichtigeren Niveau verharren als vor der Pandemie.

- Der Anstieg in den letzten Quartalen war übertrieben, aber ich denke, wir werden allgemein höhere Sätze sehen, sowohl auf dem Kassamarkt als auch auf dem Vertragsmarkt, sagt er.

Nichtsdestotrotz:

- Es wird jetzt etwas härter. Aber wir müssen uns daran erinnern, woher wir kommen – wir kommen aus dem höchsten Markt aller Zeiten – also erscheinen alle Stürze groß.

Glaube an Rezession

Für den Schifffahrtsleiter besteht kein Zweifel daran, dass MPC Container Ships gut auf einen Abschwung im Schifffahrtsmarkt vorbereitet ist.

Die Reederei hat laut Baack einen starken Bestand an festen Verträgen, die sich auf 1,8 Milliarden Dollar Umsatz belaufen.

- Werden wir in eine Rezession gehen? Höchstwahrscheinlich. Wird das ein Problem für uns sein? Ich glaube nicht, weil wir viele gebundene Cashflows haben, sagt Baack.

Außerdem weist er darauf hin, dass das Unternehmen, das über 64 Schiffe verfügt, wenig Schulden hat.

- Wir haben 100 Millionen Dollar Nettoverschuldung gegenüber 2,5 Milliarden Dollar Flottenwert, also haben wir fast keine Schulden, und ich denke, das ist der beste Ausgangspunkt für diese Marktphase, sagt Baack.

- Vielleicht gibt es da sogar Möglichkeiten, fügt er hinzu.

Baack sieht die große Frage der Zukunft darin, wie der Markt mit der wirtschaftlichen und politischen Unsicherheit fertig wird.

- Die allgemeine weltwirtschaftliche und politische Situation bleibt abzuwarten, sie wird sich auf den Markt auswirken.

Veröffentlicht: 29. September 2022 18:39 Uhr

e24.no/boers-og-finans/i/rlWqG3/...r-til-aa-bli-litt-toeffere

Habe das Interview auf die Aussagen von MPC CEO gekürzt.

Den kpl. Bericht könnt ihr unter dem Link nachlesen. Evtl. wieder über Google News öffnen

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

Optionen

| Boardmail an "Lesanto" |

Wertpapier: MPC Container Ships ASA |

Bei anderen Aktien wäre ich froh, wenn das die Jahresdividende wäre und bei MPC ist das die Quartalsdividende. Schade, dass sie ein paar Tage früher am Konto gutgeschrieben wurde, dann hätte ich meinen Nachkauf entsprechend größer machen können. Jetzt rentiert sich das wegen der Mindestprovision nicht, da nochmal für 100 Euro dazuzukaufen.

Star Spike Limited, das sich zu 100 % im Besitz von Star Capital Partnership befindet, erwägt den Verkauf von 33,3 bis 44,3 Millionen Aktien der Containerreederei MPC Container Ships. Es erscheint in einer Nachricht.

Das Unternehmen besitzt derzeit 44,3 Millionen Aktien der Containerreederei, das entspricht 9,99 Prozent der Anteile an MPC Container Ships. Somit ist Star nun offen für einen vollständigen Ausverkauf.

Der Angebotspreis ist auf 17,73 NOK pro Aktie festgelegt, was eine mögliche Gesamtverkaufssumme von 785,68 Mio. NOK ergibt.

Der Ladenbesitzer hat Clarksons Securities, Fearnley Securities und Pareto Securities als Vermittler für den Verkauf engagiert.

Es wird betont, dass Star Spike entscheiden kann, weniger oder gar keine Aktien zu verkaufen, wenn sie sich dafür entscheiden. Die Angebotsfrist begann am Ende des Handelstages und endet am Donnerstagmorgen um acht Uhr.

MPC Container Ships ist in diesem Jahr bisher an der Börse um 19,76 Prozent gefallen. Der Schlusskurs am Mittwochnachmittag betrug 19,70 NOK.

Veröffentlicht: 19. Oktober 2022 16:46

Aktualisiert: 19. Oktober 2022 16:59

https://e24.no/boers-og-finans/i/Moopd0/...s-vurderer-aa-selge-seg-ut

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

The application period in the Offering will commence immediately (19 October

2022) and will close on 20 October 2022 at 08:00 CEST.

Da sollte dann eigentlich schon feststehen, dass jemand Interesse hat, oder?

Wie kann man so eine günstige Aktie verkaufen - wenn ich Barreserven hätte, würde ich nachkaufen, was das Zeug hält. Und mich in 2 Jahren bedanken, dass ich die Aktien durch die Dividenden und Gewinnbeteiligungen praktisch geschenkt bekommen hab.

Verkaufsmeldung siehe Euronext

https://live.euronext.com/en/product/equities/NO0010791353-XOSL

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

Meine Annahme ist, dass ca. 30-50 % der jährlichen Dividende als Kursverlust gegenzurechen ist. 2017 bis 2019 war das Unternehmen nicht einmal profitable; ich denke allerdings dass das nachhaltige Gewinnniveau irgendwo zwsichen 0,10-0,30 Eurocent je Aktie zu verorten ist. Dies würde jedenfalls einen Kurs von >1 EUR rechtfertigen. Warum Star Spike aktuell verkauft ist für mich auch schleierhaft, aber hier können viele Gründe anliegen.

Freue mich auf spannende Diskussionen mit euch!

Auch wenn man im Moment nur den Kopf schütteln kann, dass MPC auch heute wieder fällt, obwohl die Aktie ohnehin so unglaublich günstig ist! In zwei Jahren hat das Unternehmen den aktuellen Aktienkurs verdient und hoffentlich einen guten Teil davon als Dividende und Gewinnbeteiligung ausgeschüttet.

Schön wär halt langsam, wenn die Aktie sich einer einigermaßen fairen Bewertung anpassen würde (KGV von 10 - also eine Verfünffachung?!?). Auf jeden Fall bleibe ich dabei, kaufe - wenn möglich nach - und gebe garantiert kein Stück aus der Hand.

Natürlich verdient man weiter Geld und zahlt auch Dividende, nur der Aktienkurs wird sicherlich weiter fallen.

Heute gab's einen guten kommentar zur Lage von einem großen Maersk

Maersk prognostiziert Abschwung der Container-Nachfrage

Oslo (Reuters) - Der dänische Schifffahrts-Konzern Maersk rechnet nach goldenen Zeiten mit hohen Gewinnzuwächsen in der Container-Branche mit einem Rückgang der Nachfrage.

Der weltweite Bedarf an Transporten werde in diesem Jahr um zwei bis vier Prozent sinken, teilte die Reederei-Gruppe am Mittwoch anlässlich der Veröffentlichung ihrer Quartalsbilanz mit. In ihrer bisherigen Prognose hatte die weltweit zweitgrößte Container-Linie sowohl einen Rückgang um ein Prozent als auch einen Zuwachs um ein Prozent in Aussicht gestellt, wobei das Management eher vom unteren Ende der Spanne ausging. Als Grund für den nun gesenkten Ausblick nannte der Konzern den wirtschaftlichen Abschwung. Maersk gilt wegen seines hohen Marktanteils als Barometer für den Welthandel.

Ihren Gewinn vor Steuern, Zinsen und Abschreibungen (Ebitda) steigerte die Reederei-Gruppe im dritten Quartal um mehr als die Hälfte auf rund 10,9 Milliarden Dollar und übertraf damit die Erwartungen von Analysten. Der Umsatz kletterte um 37 Prozent auf 22,8 Milliarden Dollar. Die Prognose eines Ebitda von rund 37 Milliarden Dollar bestätigte der Vorstand.

Die Containerreedereien haben lange Zeit von den rasant gestiegenen Frachtraten profitiert und exorbitant hohe Gewinne eingefahren. Angesichts der aufziehenden Rezession zeichnet sich nun aber ein Abschwung ab. Deutschlands Reederei Hapag-Lloyd hatte bereits im August erste Anzeichen für eine Entspannung der Lieferketten und in der Folge bei den Frachtpreisen gesehen.

Optionen

| Boardmail an "Lesanto" |

Wertpapier: MPC Container Ships ASA |

MPC macht auch nicht die ganz grossen Pötte sondern eher die kleinen für den Verteilerverkehr.

Bald wissen wir mehr.

Die international tätige Containerschiff-Reederei MPC Container Ships mit Sitz in Oslo geht jetzt eine Partnerschaft mit dem Berliner Unternehmen zero44 ein.

Nach einer gemeinsamen Entwicklungs- und Testphase, die im Februar 2022 begann, wird MPC Container Ships die digitale CO2-Management-Lösung von zero44 nun für die gesamte Flotte einsetzen.

Die Schifffahrt muss emissionsfrei werden, noch fehlen dazu aber die notwendigen Technologien und Kraftstoffe. Zugleich tritt ab Januar 2023 der Carbon Intensity Indicator (CII) der IMO in Kraft. Auch die neuen Regelungen der EU (EU ETS) werden voraussichtlich bald angewandt, eine gewaltige Veränderung für die Schifffahrt. zero44 hat sich zur Aufgabe gemacht, Schifffahrtsunternehmen in der Brückenphase bis zur echten Emissionsfreiheit zu helfen, ihren CO2-Ausstoß bestmöglich zu managen und zu optimieren und dabei die wirtschaftlich sinnvollsten Entscheidungen zu treffen. Die Software dafür hat zero44 seit Februar 2022 entwickelt und arbeitete dafür eng mit MPC Container Ships zusammen, um sie bestmöglich auf die Bedürfnisse von Unternehmen zuzuschneiden.

Das 2022 in Berlin gegründete Unternehmen zero44 hilft Reedereien, Schiffsmanagern und Charterern dabei, ihre CO2-Emissionen zu planen und zu optimieren.

Schifffahrtsunternehmen erhalten mithilfe der digitalen Lösung einen umfassenden und tagesaktuellen Überblick über ihre CO2-Emissionen. Darüber hinaus können die Nutzer erfassen, welche kommerziellen Auswirkungen bestimmte Entscheidungen ihrer kommerziellen Schiffseinsatzplanung haben, und ihre Prozesse daraufhin optimieren. Damit stellt zero44 eine umfassende digitale Lösung dar, mit der Akteure der Schifffahrt sich schnell und wirkungsvoll nachhaltig aufstellen können.

https://www.thb.info/rubriken/umwelt/detail/news/...ool-fuer-mpc.html

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

Deutlich verbesserte Betriebserträge von 160,1 Mio. USD und ein EBITDA von 145,8 Mio. USD, eine Steigerung um 35 % bzw. 98 % gegenüber dem Vorjahr (YOY).

Adj. EBITDA exkl. Gewinne aus Schiffsverkäufen in Höhe von 115,3 Mio. USD, ein Plus von 52 % gegenüber dem Vorjahr

Gewinn für den Zeitraum von 124,5 Millionen USD, eine Steigerung von 168 % gegenüber dem Vorjahr, was zu einem Gewinn je Aktie von 0,28 USD führt

Wiederkehrende Dividende von 0,16 USD je Aktie für Q3 2022 beschlossen

Neben der wiederkehrenden Dividende wird eine ereignisgesteuerte Dividende von 0,03 USD je Aktie aus dem Verkauf des Schiffes AS Laetitia gezahlt

Die Flottenauslastung lag im dritten Quartal 2022 bei 96,9 % (Q3 2021: 97,7 %).

Durchschnittliche TCE von 30.476 USD pro Tag (Q3 2021: 19.007 USD pro Tag)

Die Prognose für das Geschäftsjahr 2022 wurde auf einen Umsatz von 595 bis 605 Millionen US-Dollar und ein EBITDA von 500 Millionen US-Dollar angehoben

Umsatzrückstand von 1,7 Milliarden USD und erwarteter EBITDA-Rückstand von 1,3 Milliarden USD

Zwei Schiffe, AS Serafina und AS Laetitia, wurden im Quartal für 34,0 Mio. USD bzw. 16,2 Mio. USD verkauft, was zu einem ausgewiesenen Gewinn aus Schiffsverkäufen von 30,4 Mio. USD im dritten Quartal 2022 führte. Zum 30. September 2022, MPC Container Ships besitzt und betreibt 63 Containerschiffe, von denen 58 zu 100 % im Besitz und 5 zu 50 % im Besitz eines Joint Ventures sind. Darüber hinaus hat der Konzern vier Neubauten in Auftrag gegeben, die alle mit Charterverträgen verbunden sind. Zwei der Neubauten werden voraussichtlich im ersten Quartal 2024 und zwei im zweiten Halbjahr 2024 geliefert.

„Das dritte Quartal war eine weitere Periode mit Rekordeinnahmen, unterstützt durch unseren robusten Auftragsbestand und die anhaltend hohe Flottenauslastung, die während einer Zeit hoher Charterraten und starker Nachfrage gesichert wurde. Wir haben unseren Verschuldungsgrad weiter reduziert und freuen uns, eine weitere solide wiederkehrende Dividendenausschüttung für das Quartal bekannt zu geben“, sagte Constantin Baack, CEO von MPC Container Ships.

„Diese positiven Ergebnisse bestätigen das Wertversprechen von MPC Container Ships und dienen als Bestätigung unserer langfristigen Kapitalallokationsstrategie. Im bisherigen Jahresverlauf haben wir Dividenden in Höhe von 440 Millionen US-Dollar angekündigt und stehen damit zu unserer Verpflichtung, Kapital an unsere Aktionäre zurückzuzahlen“, fuhr Baack fort.

In den letzten Monaten hat sich der Containermarkt angesichts globaler wirtschaftlicher und geopolitischer Unsicherheiten abgeschwächt. Zu den jüngsten Marktentwicklungen sagte Baack:

„Der Markt begann sich im Laufe des Quartals zu normalisieren, aber die Zinsen bleiben im Vergleich zum Niveau vor der Pandemie erhöht. Die Fixing-Aktivität war gering, und die meisten neuen Fixtures sind für kurzfristige Beschäftigungen bestimmt, was den Trend zur Normalisierung zeigt. Für die Marktentwicklung in den kommenden Quartalen sind wir vorsichtig optimistisch, trotz unserer Erwartung kürzerer Charterlaufzeiten als im vergangenen Jahr. ”

„Bei MPC Container Ships werden wir weiterhin einen klaren Schwerpunkt darauf legen, Kapital an die Aktionäre zurückzuzahlen, während wir uns operativ und kommerziell gut entwickeln, und selektiv wertsteigernde Portfoliooptimierungsmaßnahmen durchführen. Aufgrund unseres starken Auftragsbestands haben wir eine hohe Ertragsvisibilität für die kommenden Quartale und Jahre. Darüber hinaus befinden wir uns in einer soliden Finanzlage mit einer branchenweit geringen Verschuldung und einer hohen Anzahl unbelasteter Schiffe. Infolgedessen sind wir zuversichtlich, dass wir auch in Zukunft Wert für unsere Aktionäre schaffen und gleichzeitig unsere finanzielle Flexibilität nutzen können, um auf attraktive Marktchancen zu reagieren, wenn sie sich bieten.“

https://www.mpc-container.com/investors/...s-reports-q3-2022-results/

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

Deklarierte Währung: USD. Zahlungen an bei Euronext VPS registrierte Anteile werden in NOK ausgezahlt.

Letzter Tag inklusive Recht: 19. Dezember 2022

Ex-Datum: 20. Dezember 2022

Stichtag: 21. Dezember 2022

Zahlungsdatum: 23. Dezember 2022 (am oder um)

https://www.mpc-container.com/investors/...id-by-mpc-container-ships/

Optionen

| Boardmail an "KOR2021" |

Wertpapier: MPC Container Ships ASA |

Bin vom Kurs zwar hart in den Miesen, aber bei dem Ausblick und Divipolitik - kann ich recht entspannt sein.

Bei der Bewertung kann ich ganz entspannt zusehen - evtl. kann ich bei der kommenden Dividende nochmal nachlegen. Solange man die Aktie fast geschenkt bekommt, möchte ich gerne weiter zugreifen.