Compugroup die SAP im E-Health Bereich

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Und du hast ja auch angesprochen, dass CGM ein Aufmerksamkeitsdefizit hat. Der TecDax ist dafür nicht das Allheilmittel, aber könnte zumindest daran etwas ändern. Die Bewertungen im TecDax scheinen mir jedenfalls höher zu sein.

Die Solarbuden werden sich selbst konsolidieren. Entweder man geht Pleite, oder spielt keine Rolle mehr oder wird sich gegenseitig übernehmen. Am Ende bleiben dann 3-4 halbwegs starke Solarunternehmen im TecDax, aber die große Rolle wie vor 3 Jahren werden sie nicht mehr spielen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

5 Mill. von diesen Aktien liegen bei der DWS

1,6 Mill. bei AGI

3 Mill. bei CGM

Handelbarer Freefload liegt also bei 4,4 Mill. Aktien. Da müssen doch tägliche Umsätze von 50.000 bis 100.000 Aktien möglich sein.

Aufgrund der niedrigen Zinsen und des ordentlichen FCF wird CGM wohl auch seine eigenen Aktien so schnell nicht verkaufen, vor allem nicht zu einem solchen Preis....

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

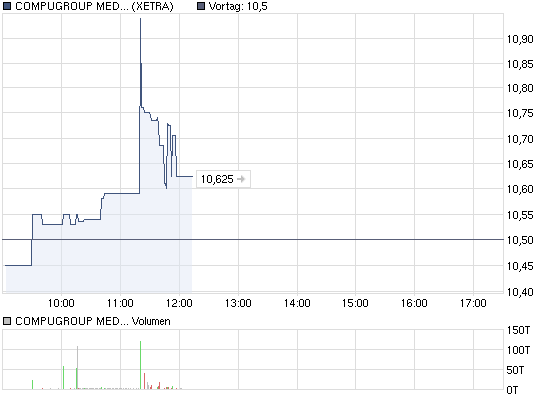

Heute haben wir ja für Compugroup einen normalen Tag. Nur gestern war ungewöhnlich. Vor ein paar Tagen ging der Kurs auch mal mit nur 3000 Stück von 10,75 auf 10,20 runter. Sowas gibt es also in beide Richtungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Die Firma CompuGroup investiert 8 Millionen Euro in neues Bürogebäude

Koblenz. Neue Gebäude und mehr Arbeitsplätze schafft die CompuGroup Medical AG im Koblenzer Industriegebiet.

Das Unternehmen, das Softwareprodukte für Arztpraxen und Krankenhäuser vertreibt, wird mit dem Bezug der neuen Räumlichkeiten die Anzahl seiner Beschäftigten am Standort Koblenz nochmals steigern. „Bereits heute arbeiten für die CompuGroup Medical AG in Koblenz 800 Beschäftigte. Mit der Fertigstellung des Neubaus werden hier weitere 170 Arbeitsplätze entstehen“, erklärte Frank Gotthardt, Vorstandsvorsitzender der CompuGroup Medical AG. Und es gibt für die Beschäftigten dann auch ein eigenes Fitness-Center.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

13:24 08.12.10

Hamburg (aktiencheck.de AG) - Andreas Wolf, Analyst von Warburg Research, rät die Aktie von CompuGroup Medical (Profil) weiterhin zu kaufen.

Gestern habe eine Roadshow mit CFO Christian Teig in Wien stattgefunden. An den Meetings hätten sowohl neue Investoren als auch Investoren teilgenommen, die das Unternehmen bereits gekannt hätten. Bei den Fragen habe der Schwerpunkt hauptsächlich auf dem Geschäftsmodell und den Wachstumsperspektiven gelegen.

Als Anbieter von Software für das Gesundheitswesen baue CompuGroup das Geschäft auf einer breiten Basis von ambulanten Ärzten auf (zurzeit ca. 165.000). Obwohl auch die Technologie eine Rolle spiele, werde der Verkauf von Software an Ärzte von einem guten Service flankiert (Support Hotlines etc.), zu dem auch CompuGroups Reselling-Partner beitragen würden.

Mund-zu-Mund-Propaganda forciere den Absatz ebenfalls und werde durch CompuGroups hohen Marktanteil von über 40% in den meisten europäischen Ländern gestützt (Ärzte würden Systeme kaufen, die ihre Kollegen bereits nutzen würden). Sobald ein Arzt die Software installiert habe, sei er im Allgemeinen ein loyaler Kunde. Dies spiegele sich in niedrigen Wechselquoten von unter 3% wider, die zu einer hohen Umsatzvisibilität führen würden.

Der einzigartige Zugang zum Workflow der Ärzte ermögliche es CompuGroup zudem, softwaregestützte Disease-Management-Programme anzubieten. Die Einsparungen z.B. je Diabetispatient und Jahr lägen bei ca. EUR 1.500. Darüber hinaus biete die Steigerung des Anteils an den Werbebudgets der Pharmaunternehmen (zurzeit unter 5%) weitere Wachstumsperspektiven für 2011e und die Folgejahre. CompuGroups Werbelösungen für Originalpräparate seien ein integraler Bestandteil der Ärztesoftware.

Durch drei Akquisitionen zähle CompuGroup mit einer Kundenbasis von ca. 19.000 Ärzten bereits zu den Top 10-Anbietern von Ärztesoftware in den USA. Mit ca. USD 5.000 je Arzt werde üblicherweise ein fairer Preis für das erworbene Geschäfts bezahlt. Die Wertschöpfung resultiere aus dem Verkauf von elektronischen Patientenakten, durch die sich der Wert eines Arztes für CompuGroup auf USD 15.000 bsi 20.000 erhöhe.

Es sei davon auszugehen, dass das Unternehmen innerhalb der nächsten 12 bis 18 Monate weitere Softwarehersteller in den USA akquiriert. Damit scheint eine Kundenbasis von ca. 30.000 Ärzten in den USA bis Mitte 2012 in Reichweite zu sein, so die Analysten von Warburg Research. CompuGroup dürfte auch Kunden von kleineren Wettbewerbern abwerben können. Diese Erwartung beruhe auf der Tatsache, dass nur ca. 20% der etwa 700 Hersteller von Ärztesoftware in den USA ihren Kunden elektronische Patientenakten anbieten würden: Entwicklungskosten, Marketing, benötigte Zertifizierung, würden den Marktaustritt kleinerer Softwarehersteller forcieren.

Die Guidance für 2011 werde im Februar bekannt gegeben. CompuGroup liefere keine mittelfristige Guidance, allerdings sei die Aufrechterhaltung von durchschnittlich zweistelligen organischen Wachstumsraten durch die Erhöhung des Umsatzes je Arzt ein Ziel des Unternehmens - dies lase noch Raum für die Analystenschätzungen ab 2012e. Höhere WR-Erwartungen für die Wachstumsrate würden sich durch die Realisierung von Disease-Management-Programmen ergeben, mit der auch die Profitabilität deutlich steigen würde. Derzeit sei das EBITDA mit ca. EUR 4 Mio. durch die Kosten für die Disease-Management-Programme (z.B. F&E, Vertrieb etc.) belastet.

Die Schätzungen seien leicht angepasst worden, da die Analysten davon ausgehen würden, dass 2012 das Jahr mit dem höchsten Umsatzbeitrag aus dem Verkauf der elektronischen Patientenakten in den USA sein sollte (nicht wie bisher 2011). Die Auswirkungen auf die Bewertung seien begrenzt.

Folglich wird sowohl die Kaufempfehlung als auch das Kursziel von EUR 12 für die Aktie von CompuGroup Medical von den Analysten von Warburg Research bestätigt. (Analyse vom 08.12.2010) (08.12.2010/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Ich persönlich schätze, dass CGM noch vor dem Jahresende 1 - 2 Übernahmen tätigt um damit pünktlich zum Showdown 2011 eine nennenswerte Plattform in den USA zu haben. Um wieder 30% EBITDA Margen zu bekommen, benötigt CGM deutlich höhere HCS Umsätze. Eine positive Entwicklung in diesem Segment deutet sich ja bereits 2011 an, allerdings ist dies noch nicht ausreichend um die Marge über 25% zu heben.

Sobald CGM wieder Margen von 30% erreicht, ist auch wieder ein KUV von 3 angemessen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Angehängte Grafik:

chart_intraday_compugroupmedagon.png (verkleinert auf 93%)

chart_intraday_compugroupmedagon.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

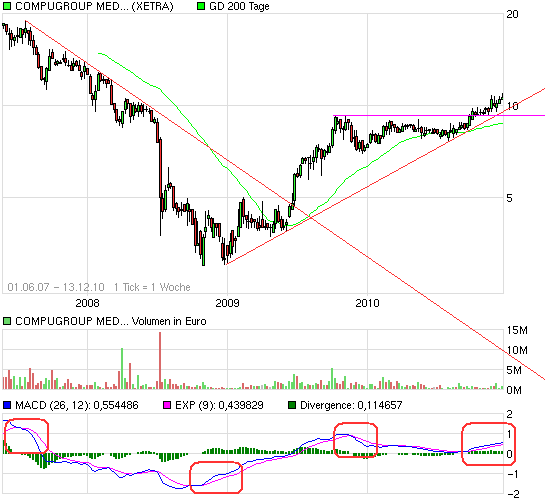

Angehängte Grafik:

chart_free_compugroupmedagon.png (verkleinert auf 93%)

chart_free_compugroupmedagon.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Wird es nicht allzu volatil und Compugroup stemmt noch eine Übernahme, so daß man in 2012 entsprechende Gewinne und Cashflows erwarten kann, dann sind 17-20 € in 12-15 Monaten durchaus realistisch. Hoffentlich timed der Vorstand da die News richtig. Rein bewertungsanalytisch bin ich ja nach wie vor nicht so optimistisch wie du, da Compugroup m.E. die Gewinne und Cashflows von 2011 bei den jetzigen Kursen von 10-13 € schon einpreist. Aber daher sag ich ja, eine Übernahme in 2011 plus organischem Wachstum, und die Fantasie ist vorhanden.

Ich erwarte erstmal bis Februar/März die 13 €, dann eine Konsolidierung und in diese Konsolidierung hinein müssen 1-2 gute News (vielleicht mit Übernahme) kommen. Wenn das so gelingt, kann man schön in 2-3 Stufen diese Kursziele bei 17-20 € erreichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve