Claranova, die französische CEWE

Gar nicht mal so schlecht. Habe ich mal ausprobiert. Die Pro Programme sind sicherlich 100 x besser, aber für den normalen Gebrauch ist das Angebot nicht übel.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Gleichzeitig sollte die Marge anziehen, da Kostensenkungen ganzjährig wirken und die margenstarken Bereiche wachsen.

Sinnvoll?

Grob 515-520 Mio Umsatz bei um die 35 Mio EBIT. Von der GUV her wäre das ne krasse Unterbewertung bei gerade mal aktuell 86 Mio Börsenwert, wenn da nicht die relativ hohe Verschuldung wäre.

Ist halt die Frage ob der Vorstand vorsichtig herangeht und lieber erstmal etwas tiefer guided. Mal schauen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Krass finde ich das Thema Währungsverluste, die zu den 28 Mio Nettofinanzaufwendungen führte. Das muss man mir mal genauer erklären.

Ausblick hört sich natürlich super an, wenn das Ziel von über 500 Mio Umsatz bei 10% Ebitda Marge in 2024 geschafft wird. Da sind potenziell 20-23 Mio Überschuss und FCF drin, und das bei nur 85 Mio MarketCap. Aber es bestehen halt auch noch fast 100 Mio € Nettoschulden.

Allein Avanquest macht mittlerweile ex der zur Veräußerung stehenden Teile mindestens 20 Mio Ebitda, Tendenz steigend. Der Bereich allein könnte also mindestens den derzeitigen Unternehmenswert inklusive der Verschuldung rechtfertigen. Aber man will halt auch wissen wie es mit PlanetArt weitergeht. Im 2.Halbjahr des letzten Geschäftsjahres hat man bewusst auf Umsatz verzichtet, aber dafür den Turnaround beim Gewinn geschafft. Guter Anfang, aber man fragt sich, ob das am Ende die richtige Strategie sein wird.

Daher weder das gleiche, was ich gestern Abend schon bei Antares geschrieben habe. Man ist in diesem Spannungsfeld aus kurzfristig schwachen Zahlen und hoher Verschuldung gegenüber niedriger MarketCap im Verhältnis zu den potenziellen operativen Gewinnen und FreeCashflows gefangen. Das bringt Risiken aber auch hohe Chancen mit sich. Derzeit weren an den Märkten die Risiken höher bewertet. Die Aktie kann in einem Jahr bei 1 € stehen aber auch bei 3-4 €. Das positive Szenario aber wohl nur, wenn man wirklich die 10% Marge schafft. Daran zweifelt die Börse offensichtlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Mal strukturiert aufgebaut, muss man ja erstmal sagen, dass bei erster oberflächlicher Betrachtung man den Chartverlauf und niedrigen Kurs absolut verstehen kann. Denn Fakt ist, die Konzernbilanz ist eine einzige Katastrophe. Negatives Eigenkapital (auch wenn aktuell durch die Kapitalerhöhung ganz knapp im Plus). Dazu eine Nettoverschuldung von über 100 Mio €, die zudem meiner Meinung nach sogar höher ist als die der Vorstand angibt, wobei ich dazu mehr mit dem Studium des Geschäftsberichts sagen kann. Die Aktiva bestehen neben dem Cash eigentlich nur aus immateriellen Vermögen, hauptsächlich Goodwill, und das kurzfristige Aktiva/Working Capital ist deutlich geringer als die gleiche Ebene bei den Passiva, so dass ich bezüglich Cashflow auch nicht wirklich mit positiven operativ Cashflow aus diesem Thema für die nächsten Jahre schließe. Und das alles bei zuletzt Nettoverlust von 11 Mio €. Soweit so schlecht. Auf den ersten Blick wirklich mehr als übel.

Die Hauptfrage ist für mich daher auch nicht, ob wir nun dieses Geschäftsjahr 8,0% oder 9,5% AEbitda Marge sehen, sondern wie man den Kapitalfluss zu beurteilen hat. Deshalb wäre für mich der Geschäftsbericht in Sachen Bilanz, Kapitalfluss und all die Details im Konzernanhang zu den zwei Bereichen enorm wichtig. Denn wenn das zu meiner Zufriedenheit so beantwortet wird wie ich es aktuell erwarte (Stichwort Währungsverluste etc), dann könnte man Ende des Geschäftsjahres 2024/25 schon nur noch bei knapp 40 Mio Nettoschulden bei 30-35 Mio € FreeCashflow stehen. Dann wäre die Unterbewertung dramatisch. Kommt man allerdings nicht in diese Regionen des FreeCashflows und kann sich dementsprechend auch nicht schnell genug entschulden, dann ist es ne andere Gecshichte. Aktuell bin ich aber ziemlich optimistisch, auch wenn sich das Posting wohl nicht so anhört. Ist halt ne Aktie wo der Ist Zustand aufgrund Konzernbilanz und Nettoverlust eine einzige Katastrophe ist, aber es sich innerhalb von weniger als zwei Jahren extrem in die genau gegenteilige Richtung verändern kann. Unter Umständen reden wir dann am Ende des Geschäftsjahres 24/25 schon von FCF Yield von 25-30%.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Wie von magischer Hand gelenkt, geht der Kurs heute wieder genau bis 1,80 € zur Abwärtstrendlinie und 200 TageLinie und wird seitdem gnadenlos abverkauft, jetzt bis 1,62 €.

Mir will doch niemand erzählen, es gäbe bei so einem SmallCap technische Programme, die diesen Handel nachvollziehbar machen.

Bin mal gespannt wie das weitergeht, spätestens dann ab Anfang Januar.

Geschäftsbericht kommt wohl erst Mitte/Ende Januar, dann mit den Q1 Umsatzdaten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Claranova SE |

Also ich für meine Dinge hab natürlich auch Aktien ohne Dividende im Depot. Aber aktuell kaufe ich dann eher eine Fortec oder Vonovia weil da gibts Dividende. Oder warum nicht auch mal eine Anleihe mit 3% ...

Auch bei Einhell sehe ich relativ sichere 2% "Schmerzensgeld" ... nur mal meine Gedanken grad ..weil ich hier kurz reingesehen hab.

Und niemand ruft zum Einstieg, bevor es an den Börsen wieder gen Norden. Außerdem ist das ständige rein und raus mit viel Aufwand verbunden und kosten teure Lebenszeit. Grundsätzlich bevorzuge ich ja auch Aktien, die auch eine Dividende ausschütten, aber aktuell sind viele Turnaroundwerte so extrem günstig, dass ich einfach nicht nein sagen kann.

Reichen die Argumente?

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Claranova SE |

Letztlich gehts doch immer um das Chance/Risiko-Verhältnis des Kurses. Wobei man natürlich auch ne andere Strategie je nach eigenem Risikoprofil haben kann. Die meisten Leute kennen sich ja mit Nebenwerten nicht aus bzw. gucken sie sich gar nicht mehr an. Die gehen nur in Bluechips oder größere amerikanische Tec-Werte oder ETFs. Das "Problem" hat sich die letzten 3-4 Jahre noch verschärft. Wenn ich so die sozialen Netzwerke verfolge, wo sich Kunden der Neobroker unterhalten, dann spielen da Nebenwerte faktisch gar keine Rolle, bis auf die MeMe-Aktien vor 2-3 Jahren, aber das Thema ist jetzt auch vorbei. Man diskutiert eigentlich nur über ETFs oder die altbekannten größeren Tecs oder spekulative aber große Unternehmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Ich hab mir jetzt aber die älteren Berichte und die letzte Analystenstudie mal angeschaut, und wenn ich es richtig sehe und die Währungsverluste nicht cashwirksam sind und eher buchhalterischer Natur, dann sollten die FreeCashflows eigentlich ausreichen, um die hohe Verschuldung binnen 2,5-3,0 Jahren abzubauen.

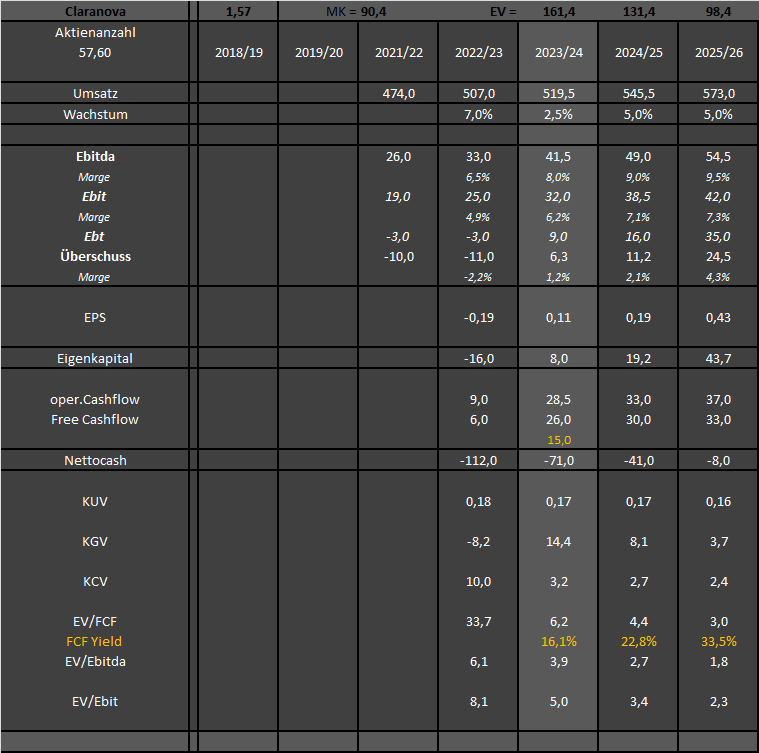

Habe deshalb mal eine erste kleine Tabelle angefertigt. Bitte nicht zu kritisch sein! Das ist nur eine erste grobe Einschätzung auf der Grundlage bisher bekannter Daten und vorsichtiger Margeneinschätzungen. Ich gehe dabei davon aus, dass Avanquest knapp zweistellig wächst (wobei man ja margenschwache Teile verkaufen/aufgeben will) und mydevices wieder deutlicher, während PlanetArt im unteren einstelligen Bereich schrumpft, aber seine Margen verbessern kann, wenn auch nicht so stark, um gleich auf Konzernebene auf 10% Marge zu kommen. Man sieht aber, dass selbst eine 8-9% Ebitda-Marge in diesem bzw. nächsten Geschäftsjahr das ganze Gebilde stark positiv verändern würde. Es sei denn wir kriegen eine größere makroökonomische Krise (tiefe Rezession, Bankenkrise etc), die Druck auf Kunden, Partner und Zins ausübt.

Ich erstelle grad noch eine Tabelle zu den einzelnen Segmenten. Vielleicht kann ja schon jemand anderes (Scansoft?) mal seine Umsatz und Ebitda-Erwartungen für 2023/24 für die einzelnen Segmente plus Corporate posten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

claranova.png (verkleinert auf 67%)

claranova.png (verkleinert auf 67%)

Da fragt man sich immer, wie sowas funktioniert. Da wird man dann zum kleinen Verschwörungstheoretiker, zumal man in solchen Märkten als großer Player den Kurs hier sehr leicht beeinflussen/steuern kann. Gründe hast du ja genannt.

Doppelboden ist aber auch Tatsache, und eigentlch müsste der bei diesen in der Tabelle oben geposteten Aussichten auch halten. Aber wie ich heute vormittag schon geschrieben hatte, ist aufgrund der ziemlich üblen Konzernbilanz die Skepsis irgendwo nachvollziehbar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

chart_3years_claranovag.png (verkleinert auf 54%)

chart_3years_claranovag.png (verkleinert auf 54%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Kurs geht erst auf 1,80 und fällt dann auf 1,47. Eine effiziente Preisfindung findet hier wirklich nicht mehr statt.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Also wie sieht OCF und FCF bei dir aus, und vor allem Warum?

Danach kann ich dir auch meine Rechnung erläutern, wobei ich grad nicht verstehe, was du meinst. Finanzaufwendungen gehen natürlich vom EBIT ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

https://www.claranova.com/wp-content/uploads/2023/..._CA_FY23_ENG.pdf

hier noch ein weiterer. Mit niedrigeren EBITDA Schätzungen aber einem Preistarget von 6 EUR . Da merkt man, dass Kursziele Taubenschießen ist.

https://www.claranova.com/wp-content/uploads/2023/...08_06_BG_ENG.pdf

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Aber zumindest scheine ich das mit dem nicht cashwirksamen Finanzaufwendungen richtig zu sehen, wenn ich den Kapitalfluss bei beiden Analysten betrachte. Das ist halt der entscheidende Faktor. Siehst du das auch so, Scansoft? Das macht halt einen riesigen Unterschied für die Bewertungsfrage dieser Aktie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Claranova SE |

Insofern kann Claranova gerade wegen den von euch aufgezählten Problemen die große Chance auf Sicht von 15-18 Monaten sein. In 18 Monaten kennen wir ja schon die Halbjahreszahlen des Geschäftsjahres 2024/25, und sollten die Daten so eintreffen wie in den Studien prognostiziert, dann wird der Kurs eigentlich nicht mehr unter 2,5 € stehen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve