Claranova, die französische CEWE

Gibt mit der Softwaresparte noch ein weiteres Asset, was jüngst mit rd. 160 Mill. bewertet worden ist.

Insofern sehe ich bei der aktuellen Marketcap von rd. 200 Mill. ein recht solides CRV. Nettoschulden dürften gegen Ende des laufenden GJ in Richtung 0 laufen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

- Zu welchem Nettoerlös wird PA verkauft werden?

- Wann wird PA verkauft werden?

- Wie wird sich der Verkauf auf die Finanzierung auswirken (covenants)?

- Welche Kosten wird eine vorfällige Tilgung aufwerfen?

- Wird Mydevice verkauft werden?

Zu den Prämissen:

- Kann im QIV tatsächlich ein so grosser Umsatzsprung realisiert werden?

- Sind 5% Wachstum (das man auch im Jahresabschluss sieht) realistisch?

- Ist der Sprung der EBITDA-Marge von 22,6% auf 25,5% realistisch (nachdem es erst letztes Jahr eine erhebliche Steigerung gab)?

Letztlich wird die Unternehmensbewertung am Überschuss und dem Wachstum hängen. Das von Katjuscha angegebene Ergebnis ist für mich eine plausible Option.

Um mir eine Meinung zum Wachstum bilden zu können, müsste ich mehr über die Software wissen, die Avanquest (wohl hauptsächlich in Kanada) verkauft. Und welche anderen Märkte für diese Art von SW infrage kommen.

Von daher bleibt die Situation für mich einstweilen unübersichtlich. Im Vergleich zur Lage vor zwei Jahren hat sie sich aber deutlich verbessert. Viele Hürden sind übersprungen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Ob mydevices noch 6 Mio bringt (Scansoft rechnet mit mehr) weiß ich nicht, aber ich glaub das macht den Kohl im Gesamtbild nicht fett, wenn es da 4-5 Mio weniger gibt.

Zu den Prämissen:

- ja, wenn man Währungsentwicklung einbezieht, könnten die 123,8 Mio ambitioniert sein. Aber 123,0 Mio kann man schon erwarten. Macht das den Kohl fett?

- wieso sollten 5% Wachstum p.a. nicht realistisch sein? Und Sonderffekte wie nochmalige Währungsveränderungen kann ich ja nun schlecht mit einfliessen lassen. Da kann ja niemand in die Zukunft schauen. Wem das Thema so wichtig ist wie dir, der kann ja seine Claranova-Position mit einem Dollar-Short absichern, wie ich es in einem kleinen Wikifolio tue

- also bei der Ebitda-Marge hab ich am wenigsten Sorgen, siehe Halbjahreszahlen! Da werden wir dieses Geschäftsjahr schon über 24% liegen. Und mit dem Fokus auf Avanquest plus 5% Umsatzwachstum sollten Margen oberhalb 25% nun wirklich kein Problem darstellen. Der Vorstand strebt deutlich mehr an.

-

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Und dann halt abwarten, ob der PA Deal so durchgeht. Wenn ja, sollte man sich relativ zügig zur 4 € Marke aufmachen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Sollte der PA Verkauf nicht kommen, könnte ich mir nochmal einen Rückgang auf 2,3 € vorstellen, wobei das für mich ja generell nichts am Kurspotenzial bis 8-9 € ändert. Es würde dann nur länger dauern. Auch die 4 € würden wir dann wohl erst im Februar/März 2026 sehen, nach dem Halbjahresbericht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

chart_5years_claranovasef.png (verkleinert auf 50%)

chart_5years_claranovasef.png (verkleinert auf 50%)

Wie angekündigt, ist es Claranovas Ziel, die Transaktion vor Ende Juni abzuschließen. Um dies zu erreichen und die gesetzlichen Fristen einzuhalten, hat der Verwaltungsrat beschlossen, eine ordentliche Hauptversammlung einzuberufen, insbesondere um dem Verkauf zuzustimmen.

Claranova informiert daher seine Aktionäre, dass die ordentliche Hauptversammlung am Freitag, den 27. Juni 2025, um 11:00 Uhr MEZ im Business Center Tour Egée, 9-11 allée de l'Arche, 92400 Courbevoie, stattfinden wird.

Die vorläufige Einberufung, einschließlich der Tagesordnung und der der Hauptversammlung vorzulegenden Beschlussentwürfe, wird heute im Bulletin des Annonces Légales Obligatoires (BALO) sowie auf der Website der Gesellschaft im Bereich „Investoren/Aktionärsversammlung“ veröffentlicht. Einzelheiten zur Teilnahme und Stimmabgabe finden Sie in der Einberufung.

Unter Einhaltung der gesetzlichen und regulatorischen Bestimmungen werden den Aktionären Dokumente und Informationen zu dieser Hauptversammlung zur Verfügung gestellt und können ab dem 6. Juni 2025 auf der Website der Gesellschaft eingesehen werden.

Die Abstimmungsplattform (VOTACCESS) für diese Hauptversammlung ist ab dem 11. Juni 2025 geöffnet. Die Möglichkeit zur Online-Abstimmung endet am 26. Juni 2025 um 15:00 Uhr MEZ.

Die Aktionäre werden darüber informiert, dass mindestens fünfzehn Tage vor dem Datum der ordentlichen Hauptversammlung eine Einberufungsmitteilung im BALO veröffentlicht wird, in der etwaige Änderungen der Tagesordnung sowie etwaige Ergänzungen aufgrund von Anträgen auf Einbeziehung von Beschlussvorlagen aufgeführt werden.

In der Zwischenzeit wird Claranova seine Aktionäre und die Öffentlichkeit über alle Entwicklungen in den Gesprächen zu dieser Transaktion auf dem Laufenden halten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Vermutlich auch deshalb heute erstmal der kleine Kursrückgang, aufgrund des einen Satzes in der Meldung wonach die endgültigen Bedingungen noch nicht feststehen. Da hat wohl der ein oder andere Anleger jetzt Angst, dass es ungünstiger für Claranova kommen könnte.

Allerdings kam ja der Vorschlag zu den 160 Mio Dollar von AtlanticPark Fonds, und Claranova musste/wollte das gegenprüfen. Insofern für mich eher unwahrscheinlich, dass es da deutliche Einbußen geben könnte. Würde mich trotzdem interessieren, welche Details man da aktuell noch verhandelt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

mit eingebautem Turbo, der ab dem 06./ 07. Juni zündet und abgehen sollte wie Schmidts-Katze...

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Claranova SE |

Aber noch ist halt werde klar ob der Deal überhaupt kommt und wenn ja zu welchem Preis und welchen Konditionen. Daher ist der aktuelle Kurs irgendwo nachvollziehbar, zumal es hier offensichtlich Gewinnmitnahmen von Leuten gibt, die vor 6-18 Monaten deutlich tiefer eingestiegen waren. Umso bemerkenswerter sind diese Tage zuletzt, an denen es starke Nachfrage bei Kursen auf Jahreshoch gab. Das ist schon ein starkes Zeichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Meine Frage ist jetzt ob das eigentlich zu pessimistisch ist. Man müsste ja eigentlich noch Verlustvorträge aus den Vorjahren haben. Aber bestehen die auch, wenn man PA verkauft?

Könnte aber beim Verkauf auch eine Rolle spielen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Wobei das EV/Ebit ohne PA von 4,6 wohl als günstiger angesehen wird als das 4,1 mit inklusive PA, einfach weil man Avanquest allein ohne Schulden und mit Dividendenfähigkeit als Softwareaktie höher bewerten wird.

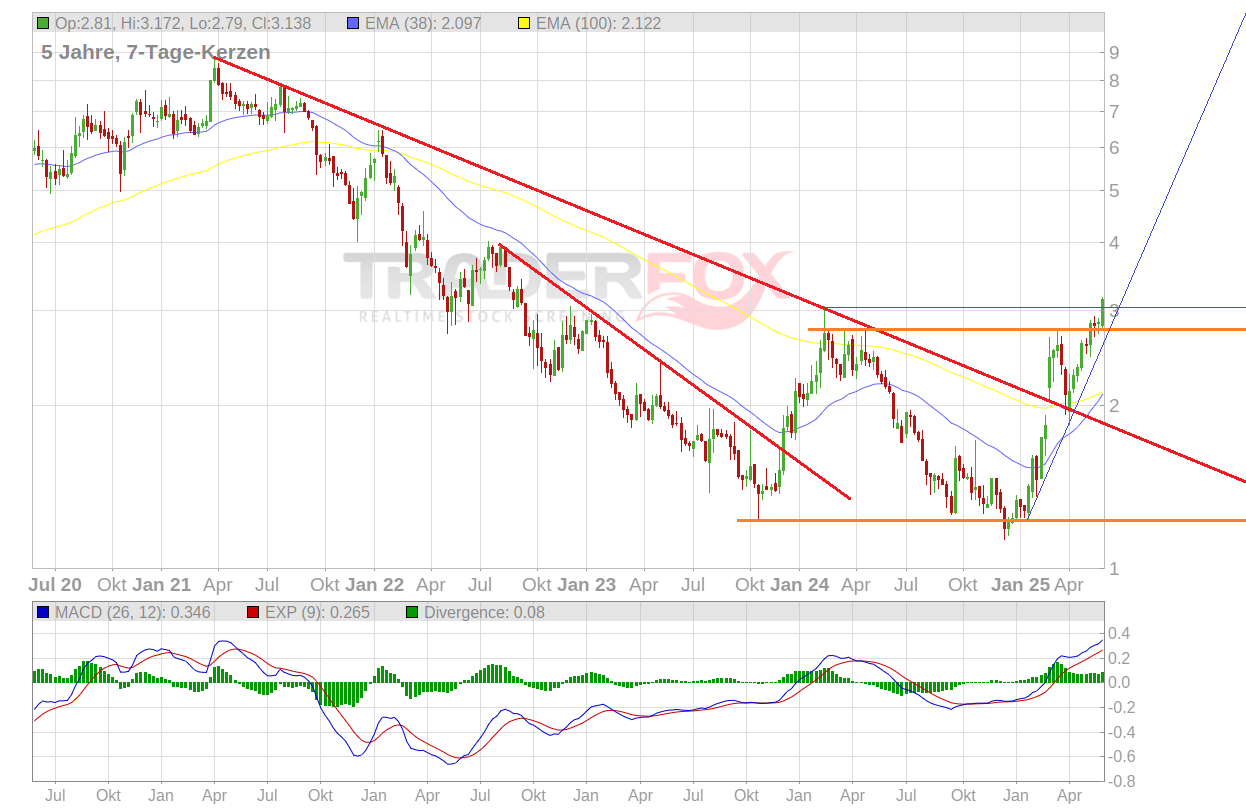

Aber letztlich wäre man auch mit PA ganz klar unterbewertet, weshalb es mir relativ egal ist ob der Deal nun zu 160 Mio Dollar so durchgeht oder nicht. Mein Kursziel von 8-9 € würde wahrscheinlch nur etwas später eintreffen.

Und ich glaub, der Chart verdeutlicht auch diese Sicherheit, die der Markt mittlerweile entwickelt hat, weil der neue Vorstand die letzten 2-3 Halbjahre nunmal fundamental abgeliefert hat, insbesondere was steigende Margen betrifft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

clr5jw.png (verkleinert auf 40%)

clr5jw.png (verkleinert auf 40%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

- man ist das Währungsrisiko los

- man hat nicht mehr diese Schwankungen unterjährig im working capital

- man wird fokussierter vom Markt wahrgenommen und als Softwaretitel mit höheren Multiplen bewertet

- man wäre aufgrund früherer Entschuldung flexibler hinsichtlich Kapitalallokation, sprich Dividendenfähigkeit oder Aktienrückkäufe auch möglich

Also Vorteile hätte es ganz sicher. Andererseits ist man mit PA natürlich erstmal noch profitabler, was ja auch der Grund ist weshalb ich die Verschuldung nicht als großes Problem betrachte. Mit den sich abzeichnenden Cashflows der nächsten 2-3 Jahre wäre ma auch ohne PA Verkauf im Jahr 2028 faktisch netto schuldenfrei bei hoher Profitabilität. Es sei denn PA schrumpft deutlich im Umsatz. Da schweigt der Bieter für PA aber wohl kein allzu großes Risiko zu sehen wenn er 160 Mio Dollar bietet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Es geht eher darum, ob der Deal überhaupt durchgeht. Das hängt vielleicht nicht zwingend von der Frage ab, ob die 160 Mio Dollar als zu hoch oder niedrig angesehen werden, sondern vielleicht eher von der Frage, ob nach dem Trump-Schock (Angebot kam ja Anfang März, Trump-Schock ein Monat später) die Risiken anders bewertet werden, was dann doch wieder den Preis beinflussen könnte. Wobei man ja nichts vom Bieter hört, sondern es eher um die Bewertung durch den neutralen Gutachter geht oder nun in den späten Verhandlungen eher um andere Fragen/Details, die wir nicht kennen. Es könnte hypothetisch darum gehen, wie Manager und Altaktionäre weitermachen, sowohl operativ als auch finanziell. Bei Übernahmen kommen theoretisch viele kleine Details in Frage, was die Ausgestaltung der Verträge betrifft.

Ich glaub jedenfalls, an den 160 Mio wird nicht groß gerüttelt werden, da es ja in Dollar verhandelt wurde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Da wird man auch Rendite einfahren können, solange man das Geschäft mindestens stabil hält.

Aber letztlich profiteren beide Seiten von dem Deal. Claranova eher dadurch, dass all die negativen Punkte, die Kritiker in den letzten 2-3 Jahren gegen Unternehmen und Aktie vorbrachten, auf einen Schlag gelöst wären. Wobei ich ja nun mehrfach erwähnte, dass ich das alles auch inkluisve PA relativ entspannt betrachtet habe. Snst hätte ich nict so stark unterhalb 2 € gewichtet und würde die Aktie nicht nach wie vor so hoch gewichten. Das kann ich ja nicht nur vom PA Verkauf abhängig machen. Sonst wäre das zu spekulativ.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

mal etwas rauskopiert und googleübersetzt

....

Der Entwurf des Aktienkaufvertrags sieht eine Verteilung des Kaufpreises (insgesamt 169,5 Millionen US-Dollar) von 140 Millionen US-Dollar an Claranova (ca. 83 %) und 29,5 Millionen US-Dollar an die Führungskräfte der Aktionäre (ca. 17 %) vor. Diese Verteilung ist für Claranova vorteilhafter als die Anwendung der L.L.C.-Wasserfallregelungen. PlanetArt-Vereinbarung (entspricht der Satzung des Unternehmens).

Darüber hinaus haben Claranova und die Aktionäre des Managements ein begrenztes Weiterveräußerungsrecht auf den Verkaufserlös für den Fall eines späteren Verkaufs des Unternehmens innerhalb von zwei Jahren nach der Transaktion vereinbart.

Der Preis der Transaktion beträgt 169,5 Millionen US-Dollar für 100 % des Eigenkapitals von PlanetArt Business Scope und unterliegt finalen Anpassungen.

Die Transaktion beinhaltet zudem den Verzicht auf konzerninterne Schulden. Dies führt zur Tilgung eines konzerninternen Saldos von Claranova gegenüber PlanetArt im Zusammenhang mit der Transaktion in Höhe von rund 5,2 Millionen US-Dollar nach jüngsten Schätzungen.

Bitte beachten Sie, dass der Verkaufserlös für Claranova den Bestimmungen zur Aufteilung des Transaktionspreises zwischen Claranova und den Gesellschaftermanagern unterliegt und sich auf 140 Millionen US-Dollar für Claranova beläuft, vorbehaltlich von Anpassungen zum Abschlusszeitpunkt, die Claranovas Anteil an den Transaktionskosten beinhalten.

Nach der Einschätzung des unabhängigen Sachverständigen beläuft sich der Wert des Eigenkapitals im Rahmen der Transaktion wie folgt:

– 259,7 Millionen US-Dollar nach der Discounted-Cashflow-Methode (DCF),

– 224,2 Millionen US-Dollar nach der Vergleichsmarktmethode.

Der Transaktionspreis (169,5 Millionen US-Dollar) weist folgende Merkmale auf:

– einen Abschlag von 34,7 % auf den Wert, der sich aus der Discounted-Cashflow-Methode (DCF) ergibt,

– einen Abschlag von 24,4 % auf den vergleichbaren Marktwert.

Trotz der durch die angewandten Bewertungsmethoden erzielten Abschläge zeigt die Analyse der Auswirkungen der Transaktion auf den Aktienkurs durch den unabhängigen Sachverständigen, dass der Erlös aus der Transaktion für Claranova die durchschnittliche Marktkapitalisierung von Claranova vor Bekanntgabe der Transaktion übersteigt. Somit ist die Transaktion hinsichtlich des Aktienkurses für die Aktionäre von Claranova finanziell wertsteigernd.

Der Verkaufserlös könnte von der Claranova Group zur Reduzierung ihrer Schulden, zur Ausschüttung von Dividenden an die Aktionäre oder zur Reinvestition in ihre profitabelsten Aktivitäten im Rahmen ihrer Neuausrichtungsstrategie verwendet werden.

Zusammenfassend spiegelt der Transaktionspreis die Abschläge auf den inneren Wert wider, die sich aus den angewandten Bewertungsmethoden ergeben, bietet den Aktionären jedoch den höchsten Preis, der sich aus dem wettbewerblichen Verkaufsprozess, der zum Angebot von General Atlantic führte, ergibt, und wirkt sich gleichzeitig positiv auf den Aktienkurs von Claranova aus.

Aus Sicht der strategischen Entscheidung von Claranova und ihrer Marktkapitalisierung vor Bekanntgabe der Transaktion erscheint der Transaktionspreis den Aktionären von Claranova fair.

...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Da gehts dann so richtig ab Punkt 3.2.1. los

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Muss jetzt halt nur noch vom Vorstand auch gewollt und von der Hauptversammlung bestätigt werden.

----

3.3.4 – Anspruch auf Erlöse aus zukünftigen Verkäufen für Claranova

Im Rahmen der Transaktion haben sich die Gruppe und die Management-Gesellschafter auf einen begrenzten Anspruch auf Erlöse für Claranova geeinigt, falls das Unternehmen innerhalb von zwei Jahren nach Abschluss der Transaktion verkauft oder einer ähnlichen strategischen Transaktion unterzogen wird.

In diesem Fall erhält die Gruppe 25 % des über 160 Mio. USD hinausgehenden Teils des Verkaufspreises, der von den Management-Gesellschaftern erzielt wird, bis zu einem Höchstbetrag von 12,5 Mio. USD. Somit würde die Obergrenze von 12,5 Mio. USD bei jedem späteren Verkauf des Unternehmens zu einem Verkaufspreis von 210 Mio. USD oder mehr innerhalb von zwei Jahren nach Abschluss der Transaktion erreicht.

Wir weisen darauf hin, dass dieser Anspruch aufgrund seiner Unsicherheit nicht in die verschiedenen Analysen dieses Berichts einbezogen wurde.

3.3.5 – Fazit

Nach der jüngsten Schätzung des Claranova aus der Transaktion zustehenden Erlöses dürfte die Gruppe einen Betrag zwischen 133,6 und 134,6 Millionen US-Dollar erhalten.

Dieser Betrag wird um anfallende Gebühren der Konzerngesellschaften reduziert und könnte, sollte der Abschluss nach dem 14. Juli 2025 erfolgen, einer weiteren Reduzierung unterliegen (250.000 US-Dollar pro Tag, mit einer Obergrenze von 2,5 Millionen US-Dollar).

Darüber hinaus könnte sich dieser Betrag aufgrund eines begrenzten Anspruchs auf Erlöse aus dem zukünftigen Verkauf von PlanetArt in den nächsten zwei Jahren nach Abschluss der Transaktion bis auf maximal 12,5 Millionen US-Dollar erhöhen.

Diese Erlöse könnten von der Gruppe zur Reduzierung ihrer Verschuldung, zur Ausschüttung von Dividenden an die Aktionäre oder zur Reinvestition in profitablere Aktivitäten im Rahmen ihrer Neuausrichtungsstrategie verwendet werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

https://www.claranova.com/wp-content/uploads/2025/...il_Admin_ENG.pdf

Für mich zwei Dinge, die auf diesen 4 Seiten noch interesaant sind.

Erstens sieht der Verwaltungsrat aus dem Diskussionsstadium nach dem 21.Mai nur sehr begrenzte mögliche Anpassungen nur sehr geringfügige Anpassungen der Bedingungen der Transaktion.

Zweitens scheint man nicht den gesamten Verkaufsbetrag zur Schuldentilgung sofort einsetzen zu wollen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |