Claranova, die französische CEWE

Sorry der nachfrage aber bin leider nicht so fit mit EPS ausrechnen anhand der Ebitda Marge.

wo würde das EPS denn landen wenn man mit 6% rechnet?

Und vlt. noch den rechenweg dazu .. dann würde ich was lernen .. sofern ich es mir merken kann.

danke vorab und kein P. wenns nicht kommt.

Konsens liegt aktuell fürs gerade abgelaufene Geschäftsjahr 23/24 bei 9,2% Ebitda-Marge und 9,9% fürs gerade begonnene Geschäftsjahr 24/25.

EPS würde bei 0,05 bis 0,10 bzw. 0,31 bis 0,34 €.

Wenn wir jetzt mal mit 7,5% Ebitda Marge rechnen, würde man im Geschäftsjahr 23/24 auf einen kleinen Nettoverlust kommen. Fürs Geschäftsjahr 24/25 würde ich dann so rechnen.

Umsatz 493 Mio €

Ebitda 37 Mio €

Ebit 28 Mio €

Ebt 15 Mio €

Überschuss 12 Mio € -> EPS 0,21 €

Ich kalkuliere aber mit 9,5% Marge bei 505 Mio Umsatz. Würde dnn auf eine EPS von 0,31 € hinauslaufen. Konsens liegt laut marketscreener bei 0,33 €. Aber wie gesagt, wenn jetzt das zweite Halbjahr 23/24 deutlich schlechter war als der Markt erwartet, dann reduzieren sich sicherlich aufgrund des Vertrauensverlustes auch die Schätzungen fürs neue Geschäftsjahr relativ deutlich. Aber wenn der Vorstand rechtbehält, was 10,0% Marge angeht, dann kann es auch ein EPS oberhalb 0,35 € geben. Also noch sehr viel Unsicherheit dabei. Zwischen 0,2 € und 0,4 € EPS ist alles denkbar. Wenn es negative Sonderfaktoren geben sollte, ach weniger als 0,2 €. Deswegen sind die kommenden Daten, die wir fürs 2.Halbjahr 23/24 bekommen, ja für die Analyse auch so extrem wichtig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Claranova SE |

Und die ist zwar jetzt auch noch nicht einfach, aber halt wesentlich einfacher als es mit einem Wahlsieger RN geworden wäre.

Ich gehe davon aus, dass wir ne Regierung mit Beteiligung von Grünen, gemäßigten Linken (Sozialisten) und einer bürgerlichen Partei sehen werden. Allerdings muss dafür bei diesem Wahlausgang natürlich Zugeständnisse an die Sozialisten machen, insbesondere was Investitionen betrifft. Macron war ja eher wie Lindner unterwegs.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Denn wenn der RN Sieger geworden wäre, aber nur eine kleine noch rechtsextreme Partei koaliert hätte, aber alle anderen das ausgeschlossen hätten, dann hätten RN Politiker sagen können, das wäre alles undemokratisch, wenn sie nicht den Regierungschef stellen können. Hätte gesellschaftliche Sprengkraft gehabt.

So aber kann es eine demokratisch gebildete Regierung mit Mehrheit in der NV geben, oder zumindest nah dran. Man wird sich in einzelnen Punkten dann Mehrheiten von links oder Bürgerlichen beschaffen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Das Markt sieht es aktuell wohl etwas anders...

Naja, in rund 3 Wochen kommen die Zahlen. Dann werden wir wohl wissen, welche Richtung dann angesagt ist.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Claranova SE |

Ich achte dann eher auf die Inhalte der Analysen, wenn abrufbar. Also Umsatz/Gewinnschätzungen und vor allem die Begründungen dafür.

Die letzten Analystenschätzungen scheinen sich schon irgendwie an den Vorstandszielen zu orientieren. Da lauert dann natürlich auch immer die Gefahr enttäuscht zu werden. Andererseits ist bei Claranova schon viel Enttäuschung eingepreist. Wie kürzlich vorgerechnet, hätte man ja selbst bei nur 7,5% Marge (statt der vom Vorstand für 24/25 anvisierten 10,0%) ein KGV von knapp 9.

Ich erwarte dass es auch für die Analysten mit Veröffentlichung des Geschäftsberichts Ende September und Ausblick aufs neue Geschäftsjahr dann viel einfacher werden wird, die Aktie zu beurteilen. Das war bisher halt durch die Besonderheiten der Finanzierung und damit GUV auch schwer durchzublicken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Im Grunde ist dieser Bereich recht einfach zu verstehen: Es wird eine Plattform in unterschiedlichen Ländern bereitgestellt, auf der Endverbraucher sich dann T-shirts, Kaffeetassen, Handyschalen und Sonstwas bedrucken lassen können.

Eigene Druckmaschinen dafür unterhält Claranova nicht, sondern kauft die Leistung von Dritten ein.

Deren Leistung besteht damit in erster Linie darin, Nachfrage und Angebot zusammenzuführen und dafür Provisionseinkünfte zu erzielen.

Hinsichtlich der Länder, in denen Claranova aktiv ist, habe ich widersprüchliche Informationen gesehen (Annual Report 22/23):

Seite 78: In China gibt es 146 Mitarbeiter

Seite 187: In China gibt es keinen Umsatz, der Umsatz findet nur in Frankreich und anderen europäischen Ländern statt (was ja nicht sein kann)

Seite 6: 66% des Umsatzes entfallen auf die USA, 5% auf Frankreich, kein Umsatz in China.

Weiss jemand, was die Mitarbeiter in China machen, wenn es dort keine Umsätze gibt? (Meine Annahme ist, dass die Aufträge in erster Linie an chinesische Dienstleister vermittelt werden und die Mitarbeiter diese Aufträge vermitteln).

Wie passen die Aussagen der Seiten 6 und 187 zusammen?

Angenommen, ich habe mit meiner obigen Annahme Recht, dass die Aufträge nach China vermittelt werden, dann dürfte es recht einfach für lokale Wettbewerber sein, eine ähnliche Leistung in kürzeren Fristen anzubieten, oder? Heute ist doch die Lieferfrist ein entscheidender Faktor.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Des "Rätsels" Lösung ....

PlanetArt China Ltd ist ein in Shanghai ansässiges Unternehmen und eines der Forschungs- und Entwicklungszentren der Claranova-Gruppe für die Aktivitäten von PlanetArt. Wie im vorangegangenen Geschäftsjahr erwirtschaftete dieses Unternehmen in diesem Zeitraum keine Umsätze. Es verzeichnete für das Geschäftsjahr einen geringfügigen Verlust von 0,06 Millionen Euro.

Fazit: die 146 MA arbeiten im Bereich F&E. Planet Art selbst setzt natürlich alles direkt in Kundennähe um. Alles andere wäre bei den kleinteiligen, geringwertigen Gütern (hauptsächlich Druckerzeugnisse) auch komisch gewesen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Mich wirft die Antwort andererseits zurück, weil ich ja dachte, Planet Art vermittelt Aufträge von Bedrucken von Zeug.

Was ich noch verstehen kann, ist, was denn 146 Leute in diesem Feld forschen sollen.

Was man noch bedrucken kann, könnten sich doch auch die bestehenden Mitarbeiter in Frankreich ausdenken, oder?

Offenbar verstehe ich das Geschäftsmodell noch nicht.

Nachdem du. Dich nicht zu dem scheinbaren Widerspruch der Seiten 6 und 187 geäußert hast, gehe ich mal davon aus, dass die Seite 6 die richtige Information enthält.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Aber ja, natürlich ist Seite 6 korrekt.

Keine Ahnung was du mit Seite 187 meinst. Müsstet du mal ein Screenshot machen und hier einfügen, damit ich weiß auf was du hinauswillst.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

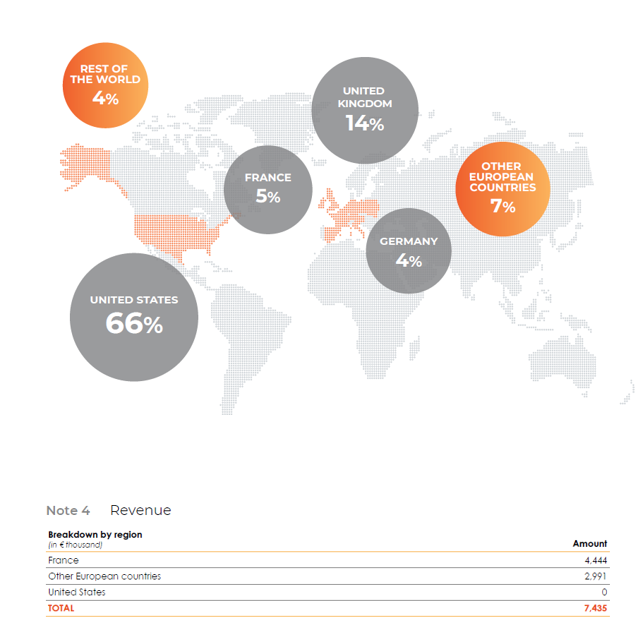

Beide Bilder kommen aus dem Annual Report 22/23 (Seite 4/185).

Die ersten beiden Seiten sind nicht nummeriert, daher die Abweichung.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Angehängte Grafik:

claraumsatz.png (verkleinert auf 80%)

claraumsatz.png (verkleinert auf 80%)

Dann beträgt der in Frankreich erzielte Umsatz ja nur wenig mehr als 4 Mio.

Vom (konsolidierten) Gesamtumsatz von 507 Mio. wäre das dann aber weniger als 1%.

Und oben in der Aufstellung schreiben sie etwas von 5%.

Irgendwie verwirrend. Aber wahrscheinlich nur für mich ...

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Zumal du doch an den ausgewiesenen Umsatzzahlen im 2.Screenshot siehst, dass es da nicht um den Konzern gehen kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Was ich bei dir nicht verstehe .... Du bist bis Seite 187 gekommen, aber offenbar hast du die Seiten 20-21 (wo du die Konzernumsätze sowohl der Segmente als auch Regionen findest) und die Seiten 36-39 (wo du die konsolidierten Töchter findest) nicht gesehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Läuft auf 11,0-11,5 Mio Zins pro Jahr für das neue Darlehen hinaus, plus einmalig in 4 Jahren knapp 15 Mio€. Kurzfristig dürfte noch 2,0-2,5 Mio Zinsen für die restlichen Finanzierungen anfallen.

Ob geringerer Zins machbar gewesen wäre, ist umstritten. Problem ist sicherlich, dass man zuletzt nicht profitabel war (auch 23/24 dürfte man netto noch im Verlust gewesen sein), und man zudem noch ein leicht negatives Eigenkapital ausgewiesen hat, was sich jetzt im 1.Halbjahr des neuen Geschäftsjahres ändern wird. Aber mit den Voraussetzungen war eine günstigere Finanzierung/UMschuldung wohl nicht möglich. Ich kritisiere trotzdem den Umfang. 108 Mio wären aus meiner Sicht nicht nötig gewesen. Da hätte man sich einen Teil der Zinsen sparen können. Aber vielleicht will man ja ins Wachstum investieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

In den Folien bin ich allerdings auch nochmal über die "Bestätigung" der 10% EBITDA Marge gestolperte. Einerseits sehe ich die auf Basis der HJ Zahlen als ambitioniert an, andererseits sollte ich 20 Tage vor Ende des GJ schon einen recht klaren Blick haben. Bin sehr gespannt auf die Veröffentlichung im Oktober.

Ich gehe bisher von 8,9% Marge in 23/24 und 9,5% Marge in 24/25 aus. Das wäre schon ausreichend genug, um die Aktie als klaren Kauf zu sehen.

Was die frühere Finanzierung (Oceane) betrifft, sehe ich da bis heute nicht komplett durch, aber wie gesagt sind die veränderten Effekte durch die neue Finanzierung ja klar in der Präsentation dargelegt. Vielleicht kann Scansoft zu der früheren Finanzierung noch was sagen. In jedem Fall wird sich die GUV in vielerlei Hinsicht im Geschäftsjahr 24/25 viel klarer darstellen, inklusive Steuern, denn selbst die sind durch Oceane verzerrt.

Morgen Abend kommen ja erstmal die Umsatzzahlen, wobei es bei Claranova normalerweise auch eine allgemeine Aussage zur Margenentwicklung gibt, ohne Zahlen zu nennen. Ich gehe jedenfalls von 488 Mio Umsatz (VJ 507 Mio) und 43,5 Mio Ebitda (VJ 32,5 Mio) aus. Mal sehen wie die einzelnen Segmente in Q4 aussahen. Ist für mich interessant, um zu beurteilen wo es die nächsten Quartale hinlaufen könnte. In Q3 hatte man ja zumindest mal den Umsatzrückgang bei PlanetArt gestoppt, dafür bei Avanquest mit eher geringem Wachstum leicht enttäuscht. Mal sehen, ob sich der Vorstand morgen schon an einen vorsichtigen Ausblick wagt oder noch bis September/Oktober wartet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

2. unsere/meine Schätzungen sind einfach zu hoch

3. Vergangenheit bei Claranova hat Vertrauen zerstört, das man sich erst wieder durch bessere Zahlen erarbeiten muss, um höhere Multiplen zu erhalten

4. Die ganze Sache um Oceane war so verworren, dass es halt immer noch schwer zu durchschauen ist. Wer aktuell auf die Kennzahlen schaut, der wird bei negativem Eigenkapital und weiterhin Nettoverlusten keine Unterbewertung erkennen. Man müsste schon in die aktuelle Präsentation schauen und sie genau analysieren, um entsprechend steigende Gewinne zu erwarten. Und selbst dann dürften manche Anleger das noch abwarten, siehe Punkt 3 !

Na mal sehen, was der Vorstand morgen Abend so sagt. Wichtig wäre, dass er zumindest sein 10% Margenziel nicht aufgibt, selbst wenn er vielleicht eher mit 9% rechnet. Wenn man zusätzlich den Umsatz bei PlanetArt stabilisieren kann, dann sind eigentlich die Voraussetzungen für steigende Kurse gegeben.

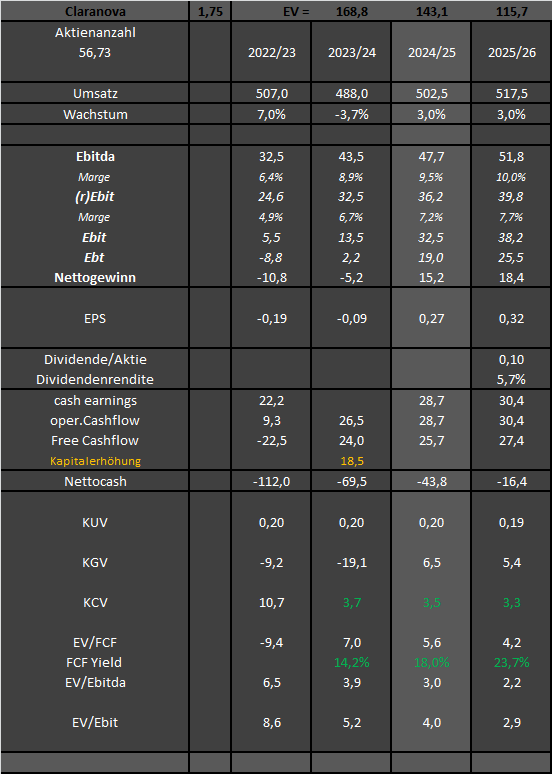

Habe die letzten Tage die letzten Finanzberichte nochmal im Detail studiert und meine Scätzung danach etwas überarbeitet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

clarayears.png (verkleinert auf 92%)

clarayears.png (verkleinert auf 92%)