Cegedim (WKN:895036)

Woanders ist rein gar nix komplex, 80% sicher wiederkehrende Umsätze auch bei unternehmensspezifisch schlechten Nachrichten, durchgehend schwarze Zahlen in Nicht-Coronazeiten und Dividenden. Jedwede Unternehmensprognose in Nicht-Coronazeiten getroffen oder übertroffen. Folglich kann sich dort der Kurs nicht hundertsteln wie Global Fashion oder zwanzigsteln wie Hellofresh oder zehnteilen wie Westwing oder mehr als sechsteilen wie Hypoport.

Du hast immer noch nicht verstanden, daß der Aktienkurs von Cegedim auch in 2025 schlecht performen könnte und warum das überhaupt so sein könnte. Wenn eine Tochterfirma insolvent geht, deswegen aufgrund dieses Einmaleffektes das Gesamtergebnis schlechter als erwartet ausfällt, dann haben wir hier ein weiteres sattes Jahr mit schlechter Performance. Komplex hin oder her, es ist völlig wumpe.

Wenn Cegedim mit unzähligen Tochterunternehmen und Töchter der Töchter komplex und undurchschaubar ist, dann ist genau dies ein Grund hier nicht investiert sein zu müssen, weil woanders die Unterbewertung viel müheloser zu erkennen ist. Und mit woanders meine ich nicht eine bestimmte einzelne Aktie. Wenn Du es partout nicht auf die Reihe bekommst, nimm einfach den SDAX und fertig.

Wie man einerseits beim Blick auf die Kursverluste beim BVB ständig schreiben kann, man solle doch antizyklisch kaufen, aber bei Cegedim und anderen Aktien genau mit dem Gegenteil argumentiert, man solle keinesfalls in Abwärtstrends kaufen, das sind schon interessante Doppelstandards.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

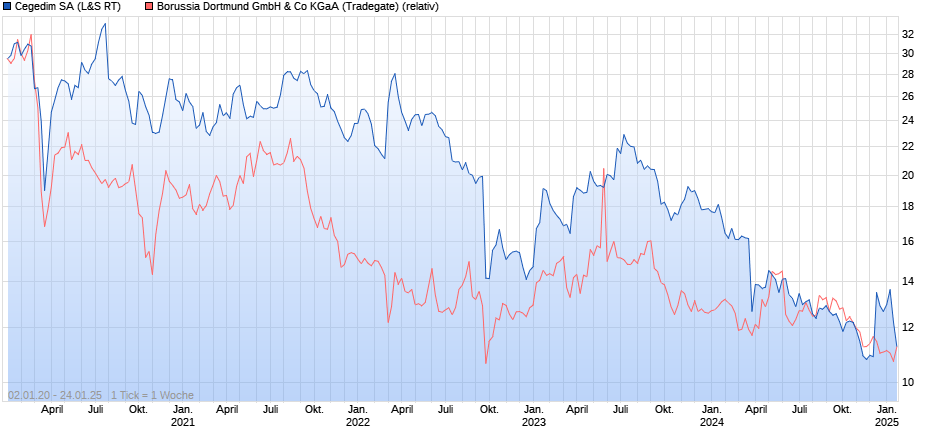

Angehängte Grafik:

chart_5years_cegedimsa.png (verkleinert auf 54%)

chart_5years_cegedimsa.png (verkleinert auf 54%)

Es geht um sicher wiederkehrende Umsätze völlig unabhängig von positiven oder negativen unternehmensspezifischen Nachrichten, es geht um ein Substanzvermögen bei winzigen Nettoschulden und es geht um eine Trefferquote von 100% bzgl getroffener oder übertroffender Prognosen in Nicht-Coronazeiten.

BVB kauft ein 30.000 qm großes Trainingsgelände uvm, deutlich siebenstellig wurde investiert, es wurde ins Sachanlagevermögen investiert und ob Du dann irgendwelche dusseligen Spiele wichtig findest, hat damit nicht das Geringste zu tun. Wenn die TV Einnahmen staffelbedingt jedes Jahr steigen, sowie die Ticketeinnahmen bei stets ausverkauften Stadien, dann ist es völlig egal ob 0:6 verloren wurde, es ändert nichts und wieder nichts an den sicher wiederkehrenden Einnahmen.

Wenn verloren wird, wird kein einziger Liter Bier weniger verkauft, die Preise steigen direkt in 2025 eklatant und diese steigenden Preise werden völlig problemlos an die Kunden weitergegeben, sehr im Gegensatz zu Hellofresh usw usw

Manchester United ist heute bei sportl jahrelanger Misere extrem wertvoller als bei Dauerteilnahme an der CL unter Ferguson, HSV macht jetzt einen Umsatzrekord und ist jetzt wertvoller als zu Bundesligazeiten.

Wenn Fanboys denken, ja aber, sie spielen schlecht, hat es nichts mit Fundamentalanalyse zu tun.

BVB hatte vor Corona einen Ex-Transferumsatz von 370 Mio, aber jetzt sind es nachhaltig ohne Einmaleffekte durch sportl Erfolge über 500 Mio (also in diesem denkbar kurzen Zeitraum fast +40%) und wenn die CL verpasst werden sollte, immer noch eklatant höher als vor Corona. Der Unternehmenswert ist ohne wenn und aber nach Corona sehr deutlich gestiegen, es ist egal, ob Du es über das DCF Modell erkennst (KGV 7,xx dazu Dividende), oder über sum of the part, oder Dir einfacherhalber die vielen historischen Forbes und KPMG Bewertungen anschaust:

Forbes direkt vor Corona 896 Mio Dollar und jetzt 1,93 Mrd Dollar

Die Nettoverschuldung ist beim zweithöchsten Nettogewinn grotesk winzig, bei Cegedim bei roten Zahlen riesig. Und genau das bildet sich wenig verwunderlich im extrem unterschiedlichem Kursverlauf ab.

Einen Vergleichschart inkl Corona erstellen, macht wenig Sinn. Zu dem Zeitpunkt war keiner beim BVB investiert oder zumindest nicht nennenswert.

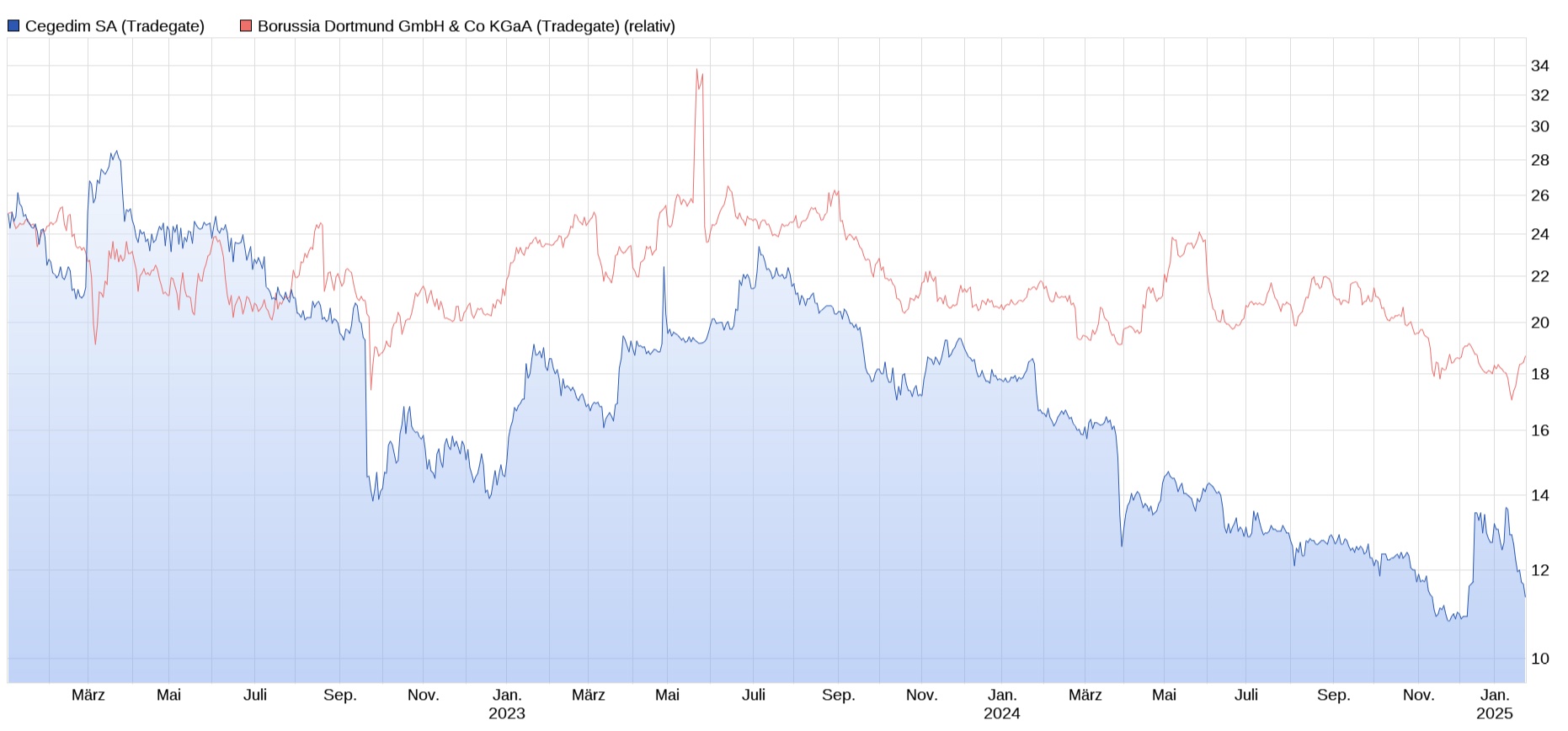

So sieht der Dreijahreschart aus, et voila

Angehängte Grafik:

cegedim.jpg (verkleinert auf 27%)

cegedim.jpg (verkleinert auf 27%)

Aber ich will jetzt mal hier nicht den halbgott machen und anderen Usern ihre Investments vorhalten. Das ist ja dein Spezialgebiet.

Worum es mir geht, ist ja auch nicht der genaue Kursvergleich. Es geht darum, dass du in den letzten 1-2 Jahren extrem stark mit über 1000 Postings in 11-12 Threads von 8-10 meiner Depotwerte kommst und überall den gleichen Text runterbetest. Immer mit der Kernaussage, man kauft nicht in Abwärtstrends, obwohl du es beim BVB selbst so machst. Und es gibt da auch fundamental gar keinen Unterschied. Auch Cegeim wächst, auch Cegedim hat steigende Ebitdas, auch wenn sie aus angesprochenen Gründen nicht so hoch sind wie wir vor 3-4 Jahren hofften. Aber diese Gründe muss man halt inhaltlich diskutieren und erläutern, so wie du es beim BVB in den Threads ja auch von anderen Usern verlangst. Auch diesbezüglich misst du mit deinen Doppelstandards mit zweilerlei Maß. Wenn jemand nur sportlich schreibt oder jemand den Gesellschafterstatus erwähnt oder deine LV-Theorie kritisiert, dann verlangst du ständig von ihm, man solle doch mal die fundasmentalen details darlegen. Hier weigerst du dich und beziehst dich (ähnlich wie bei Claranova) nur aufs EPS. Ich sehe es schon kommen, dass du von Kursziel 5 € reden wirst, wenn Cegedim aufgrund der für 2024 kommenden Sonderabschreibung einen Nettoverlust ausweist. Du weißt genauso gut wie ich, dass diese Argumentation Blödsinn ist, weil diese Abschreibungen nicht cashwirksam sind und das KBV aktuell selbst dann noch unter 1 läge wenn man die Hälfte des Goodwill abschreiben würde. Über Detailfragen zu den Potenzieln der einzelnen Töchter oder zu Schätzungen zum FreeCashflow willst du nicht diskutieren. Auch das ganz ähnlich wie bei vielen anderen Aktien, zu denen du dich negativ äußerst. Würde jemand sowas beim BVB machen, wärest du auf 180 und schreibst wieder etlcieh ellenlange Postings, selbst in der Nacht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

hier mal kurz zusammengefasst was in den letzten Jahren bei beiden Unternehmen rein faktisch passiert ist

Cegedim Umsatzwachstum seit 2020: 23,96%

BVB Umsatzwachstum seit 2020: 37,52%

Cegedim extrem stark schwankende Nettogewinne ganz grundsätzlich, immer und immer wieder

BVB in allen Nicht-Coronajahren viel gleichförmiger, weniger stark schwankend, extrem unterschiedliches sportl Abschneiden hat mit alldem nichts zu tun. Der einzige relevante Einmaleffekt in den letzten 16 Jahren war Corona und sonst nix

Cegedim Erwartungen verfehlt, sehr oft

BVB Prognose erstes Nicht-Coronajahr 22/23 doppelt so gut wie prognostiziert

23/24 doppelt so gut wie prognostiziert

24/25 extrem hochwahrscheinlich zweistellig besser als in der mittleren Prognose angegeben, ob irgendwelche Spiele verloren werden, wird damit nichts zu tun haben

Du sagst, BVB Substanzwert wäre in 4 Jahren nicht gestiegen, bei Forbes ist der Wert +115% gestiegen

Nettoschulden Cegedim extrem gestiegen, BVB natürlich nicht, Schuldenaufbau für Sicherstellung des sportl Erfolges, also Transfers und Gagen = 0

BVB Zinsen auf Schulden 2,5% (Hypothekenschulden)

Cegedim Zinsen auf Nettoschulden 7%

Wenn Du detailliertere Fundamentalanalyse wünscht, dann fang selber damit an. Was ich hier fundamental zu Cegedim schreibe, ist extrem detaillierter als alles was Du jahrelang beim BVB fabulierst. Du hast nicht mitbekommen, daß sich der Umsatz beim BVB seit der Meisterschaft 2010/11 fast vervierfacht hat, sich der Unternehmenswert fast versiebenfacht hat, es geht eben nicht nur um sportl Erfolge

Natürlich liegt der Wert von Cegedim nicht bei Null, wenn sogar rote Zahlen kommen sollten, sagt aber auch keiner. Eine Unternehmensbewertung leitet man nicht nur von der Börsenkapitalisierung ab, man muss die extrem hohen Nettoschulden natürlich auch berücksichtigen. Wenn man das getan hat, kann man mit anderen Nebenwerten vergleichen, nur zu.

Hier wird immer wieder mehr oder weniger unterstellt, Cegedim sei sehr deutlich unterbewertet. Das stimmt, ich sage gar nix dagegen. Es stimmt aber auch bei anderen. Wenn bei anderen die Dreijahresperformance deutlich mehr als 50% besser ist, obwohl dort die aktuellen unternehmensspezifischen Nachrichten ganz aktuell sehr schlecht sind, sollte man irgendwann mal anfangen, eine sinnvolle Fundamentalanalyse zu betreiben und zwar bei allen.

Ich habe bei Cegedim und anderswo nur sehr selten irgendwelche Kursziele genannt. Aus Gründen. Ein Ukraine Krieg hat die Performance aller Nebenwerte total zerschossen, es geht also letztlich nur um die Verhältnismäßigkeit, also die möglicherweise unterschiedliche Performance der Nebenwerte an sich.

Wenn Cegedim wg Sonderabschreibung schon wieder einen Nettoverlust ausweisen sollte, wird Cegedim in 2025 hochwahrscheinlich zweistellig schlechter performen als der SDAX. An diesen Worten wirst Du mich messen können.

Optionen

| Boardmail an "Schakal1975" |

Wertpapier: Cegedim SA |

Meine Argumentation ist bei jeder Aktie gleich:

In Zeiten von ganz allgemein gesprochener extremer Nebenwerteschwäche haben folgende Punkte eine viel größere Wichtigkeit:

- sicher steigende, wiederkehrende Umsätze, völlig unabhängig von unternehmensspezifischen Nachrichten

- sehr geringe Verschuldung bei sehr geringen Zinsen

- Wachstum organisch möglich, also ohne Verschuldung

- klar überschaubare sehr seltene Einmaleffekte, was man an der langjährigen Unternehmenshistorie ablesen kann

- zuverlässiges Treffen oder Übertreffen der Prognosen, abgeleitet aus der Unternehmenshistorie

Dies alles unter der Bedingung, daß man davon ausgehen muss, daß die Pandemie ein Einmaleffekt gewesen sein muss, der in dieser Form ein sehr selten auftretendes Jahrhundertereignis müsste. Daß man also jedwede Betrachtung Ex-Corona anstellt.

https://www.finanznachrichten.de/...self-under-administration-399.htm

Zu den Insiderkäufen habe ich mich schon mehrmals geäußert. Diese stehen eben nicht im Widerspruch zu den Nachrichten oder der Kursentwicklung. Wenn der Cegedim Aktienkurs in den nächsten 12-24 Monaten schwächer als der Markt performen sollte, würden Insider ihre Käufe nicht zwingend als falsch ansehen müssen. Es ist genau wie beim Kauf einer Wohnung, wo man erst nach Jahrzehnten einen Vorteil haben kann, aber niemals Jahr für Jahr seine Investment Idee überprüfen will.

Wenn der Aktienkurs jetzt schon sehr lange superklar schlechter ggü dem SDAX underperformt, dies trotz der Insiderkäufe, sollte man das ernstnehmen, diese Underperformance könnte sich die nächsten vielen Monate fortsetzen.

Kann jemand die ungefähre Höhe abschätzen. Die Zahlen für 2024 werden somit noch einmal sehr negativ. Sollte aber im Kurs eingepreist sein zumal 2025 richtig gut werden kann.

Kann das jemand bestätigen?

Für 25 würden diese 20 Mil. € Abschreibung wegfallen sowie 5 Mil. € laufender Verlust aus UK.

Dies würde bei 14 Mil. Aktien ca. 1,7€ EPS ausmachen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Scansoft, bei so viel Verlust 8Mio, wobei ich Allianz mit 1 Mio pro Quartal verstanden habe und in A4 der Beak Even kommen soll. Dann ist die Gewinnsteigerung in 2026 schon ohne Steigerung kalkulierbar.

Ja, es geht letztlich jetzt um Reduzierung der Kosten.

Da sich Allianz Breakeven für mich etwas unerwartet laut Scansoft in 2026 verschiebt, fühle ich mich mit meinen 48 Mio EBIT in 2025 ganz wohl. Scansoft rechnet ja mit 50 Mio und mehr. Aber dann wird es halt 2026 nochmal einen größeren Schub geben. Alles ne Frage der Kommunikation, es dem Markt auch als realistisch ausführen zu können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

160 Mio MarketCap aktuell wirkt da mickrig im Verhältnis zum EBIT.

Aber wer weiß halt wie lange sich der Markt jetzt auf die Sonderabschreibung 2024 konzentrieren wird?

Grob durchgerechnet … 37,5 Mio (r)EBIT … 15 Mio EBIT … 3 Mio EBT … 2 Mio Überschuss -> krass hohes KGV von 80 -> verkaufen!

Buchwert dürfte immernoch bei knapp 21-22 € pro Aktie liegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

FreeCashflow dürfte also vorbehaltlich Working Capital Effekten bei um die 25 Mio € in 2024 gelegen haben. In 2025 dann um die 35 Mio €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |