Call auf den Dow Jones Industrial A 17.12.09

Seite 3 von 11 Neuester Beitrag: 25.04.21 00:37 | ||||

| Eröffnet am: | 10.09.09 21:21 | von: kleinerschatz | Anzahl Beiträge: | 254 |

| Neuester Beitrag: | 25.04.21 00:37 | von: Danielakvvba | Leser gesamt: | 39.939 |

| Forum: | Börse | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 | 8 | 9 | ... 11 > | ||||

24.09.2009 - 14:48

New York (BoerseGo.de) - 3Com Corp. erwirtschaftete im ersten Geschäftsquartal einen Gewinn von 7,5 Millionen Dollar bzw. 2. Cents je Aktie. Im Vergleichszeitraum des Vorjahres verdiente der Netzwerkspezialist 79,8 Millionen Dollar bzw. 20 Cents je Aktie. Das Vorjahresergebnis beinhaltet einen Sondergewinn von 17 Cents. Auf bereinigter Basis wurden in der abgelaufenen Periode 8 Cents je Aktie verdient.

Der Umsatz brach von 342,7 auf 290,5 Millionen Dollar ein.

Der Konsens unter den Analysten liegt bei einem Gewinn von 5 Cents und einem Umsatz von 279 Millionen Dollar.

Frankfurt (aktiencheck.de AG) - Der Analyst von Independent Research, Matthias Engelmayer, rät unverändert zum Akkumulieren der J.P. Morgan Chase-Aktie (ISIN US46625H1005/ WKN 850628).

Der Presse sei zu entnehmen, dass J.P. Morgan Chase die komplette Übernahme des Joint Venture ("JPMorgan Cazenove") mit der britischen Investmentbank Cazenove bis Jahresende avisiere. Dieses Joint Venture bestehe seit Februar 2005, in welches die Investment Banking-Einheiten von Cazenove sowie der britischen Tochter von J.P. Morgan Chase eingebracht worden seien. Die Analysten würden die Wertbandbreite für den verbleibenden 50%-igen Anteil auf 500 bis 600 Mio. GBP taxieren.

Die Analysten von Independent Research bleiben bei ihrem "akkumulieren"-Votum für die J.P. Morgan Chase-Aktie und sehen das Kursziel weiterhin bei 47,00 USD. (Analyse vom 21.09.2009)

(21.09.2009/ac/a/a)

Analyse-Datum: 21.09.2009

Angehängte Grafik:

chart.png

chart.png

Börsenplatz Stuttgart

Last 0,14 1.000 Stk.

Kurszeit 04.11.2009 18:12:17 Uhr

Tagesvolumen (Stück) 11.000

Tageshoch / -tief 0,15 0,11

Vortageskurs (03.11.) / Kursart 0,026G VA

Veränd. Vortag +0,114 +438,46%

CM32SL

Burlington ist der größte Beförderer von Nahrungsmitteln wie Mais und Kohle und ist somit ein Indikator für die Stärke der Konjunktur in den Staaten. Buffett besaß bereits 22% an Burlington Northern und gab nun bekannt, eine Prämie von 31,5% gegenüber dem Schlusskurs der Aktie vom Montag an die Aktionäre zahlen zu wollen.

Die Einnahmen aus Transaktionsgebühren stiegen gegenüber dem entsprechenden Vorjahreszeitraum um 34 Prozent auf 229 Millionen Dollar.

Ein wahrer Lichtblick war die geplante Mega-Übernahme von Burlington Northern durch Warren Buffetts Berkshire Hathaway.

Der Starinvestor will die Eisenbahngesellschaft für 44 Mrd. Dollar übernehmen.

Damit legten die Aufträge in fünf von sechs Monaten zu. Analysten hatten für September mit einem Plus von 0,8 Prozent gerechnet.

Der Bericht über die US-Bauausgaben berücksichtigt sowohl den Wohnbausektor als auch die Bauaktivitäten für Gebäude, die nicht für Wohnzwecke bestimmt sind und stellt damit das umfassendsten Barometer für Bauaktivitäten in den USA dar. Der Bausektor alleine steuert alleine fast neun Prozent der gesamten Wirtschaftsleistung bei.

Börsenplatz Stuttgart

Last 0,26 5.000 Stk.

Kurszeit 04.11.2009 17:04:56 Uhr

Tagesvolumen (Stück) 15.000

Tageshoch / -tief 0,27 0,24

Vortageskurs (03.11.) / Kursart 0,20G VA

Veränd. Vortag +0,06 +30,00%

CG0QGC

Cisco Systems werde am 4. November die Ergebnisse zum ersten Quartal des Geschäftsjahres 2010 veröffentlichen. Bei Morgan Keegan habe man die Prognosen leicht nach oben angepasst. Man rechne nun mit einem Quartalsumsatz von 8,75 Mrd. USD. Mit dieser Prognose bewege man sich leicht über der Konsensschätzung von 8,74 Mrd. USD. Das EPS sehe man in Übereinstimmung mit der Konsensschätzung bei 0,31 USD. Offenbar habe sich im nordamerikanischen Firmenkundengeschäft eine leichte Verbesserung der Nachfrage eingestellt. Allerdings sei der Trend in Europa und den Emerging Markets weiterhin schwach.

Bei Morgan Keegan gehe man davon aus, dass Cisco Systems im zweiten Quartal eine sequenzielle Umsatzsteigerung von 2% erreichen könne. Die EPS-Schätzung für das zweite Quartal liege bei 0,31 USD, allerdings sehe man hier Spielraum für positive Überraschungen. Für das gesamte Geschäftsjahr 2010 erwarte man ein EPS von 1,31 USD, sodass das KGV 17,4 betrage. Auf dem aktuellen Kursniveau halte man die Aktie von Cisco Systems für ein interessantes Investment.

Die Analysten von Morgan Keegan vergeben daher das Rating "outperform" für den Anteilschein von Cisco Systems. (Analyse vom 02.11.09)

Optionen

| Boardmail an "spread09" |

Wertpapier: Dow Jones Industrial Av |

Zürich (aktiencheck.de AG) - Paul Silverstein, Analyst der Credit Suisse, stuft die Aktie von Cisco Systems (ISIN US17275R1023/ WKN 878841) unverändert mit "outperform" ein und bestätigt das Kursziel von 25 USD.

Cisco habe die Übernahme des Mobilfunkausrüsters Starent Networks für 35 USD je Aktie angekündigt, womit eine 21%ige Prämie gezahlt werde. In 2010 und 2011 rechne Cisco noch mit einer Verwässerung des Ergebnisses. Das langfristige Wachstumsprofil werde aber gestärkt, was auch den Margen zu Gute komme.

Ebenso wie die jüngste Übernahme von Tandberg repräsentiere auch Starent Networks einen der führenden Player in einem sehr schnell wachsenden Segment der Infrastrukturbranche. Der von Starent bearbeitete Markt dürfte auf Sicht von drei bis fünf Jahren eine durchschnittliche Wachstumsrate von mindestens 25% erreichen. Mit Anteilen von 85% dominiere Starent dieses Segment.

Vor diesem Hintergrund bewerten die Analysten der Credit Suisse die Aktie von Cisco Systems weiterhin mit dem Votum "outperform". (Analyse vom 14.10.09)

Optionen

| Boardmail an "spread09" |

Wertpapier: Dow Jones Industrial Av |

Darüber hinaus wurde der ISM-Indexstand für Oktober veröffentlicht, wonach sich der Index im zweiten Monat in Folge über 50 Zählern hält. Der Dow Jones verzeichnet derzeit ein Plus von 1,21 Prozent.

Henry Schein hat für das dritte Quartal eine Gewinnsteigerung um 43 Prozent auf 96,4 Mio. Dollar bzw. 1,05 Dollar pro Aktie gemeldet, nach 67,5 Mio. Dollar bzw. 0,74 Dollar pro Aktie im Vorjahr. Vor Einmaleffekten lag der Gewinn aus laufenden Geschäft bei 0,80 Dollar (Vorjahr: 0,77 Dollar) pro Aktie. Der Umsatz nahm um 0,9 Prozent auf 1,66 Mrd. Dollar zu. Analysten waren im Vorfeld von einem EPS von 0,82 Dollar und einem Umsatz von 1,64 Mrd. Dollar ausgegangen.

Das bereinigte Ergebnis aus dem laufenden Geschäft lag bei 61 Cents (Vorjahr: 65 Cents) pro Aktie. Der Umsatz nahm um 6 Prozent auf 7,14 Mrd. Dollar ab. Analysten waren im Vorfeld von einem Gewinn von 53 Cents pro Aktie und einem Umsatz von 7,08 Mrd. Dollar ausgegangen.

Für das laufende Geschäftsjahr rechnet der Konzern nun mit einem bereinigten EPS-Ergebnis aus dem laufenden Geschäft von mindestens 2,05 Dollar (zuvor: 1,98 Dollar).

„Die Halbleiterindustrie ist auf solches Wachstum nicht vorbereitet."

Börsenplatz Stuttgart

Last 0,50 1.000 Stk.

Kurszeit 19.11.2009 16:01:50 Uhr

Tagesvolumen (Stück) 2.000

Tageshoch / -tief 1,03 0,50

Vortageskurs (18.11.) / Kursart 1,51G VA

Veränd. Vortag -1,01 -66,89%

CM34JC

Chef-Aktienstratege Tobias Levkovich sieht aktuell keinen Grund für eine größere Korrektur an den Aktienmärkten, solange kurzfristig nicht massiv Liquidität abgezogen werde.

Insgesamt soll er seinen Anteil an amerikanischen Aktien um zwei Milliarden Dollar erweitert haben.

Wie aus diversen Medienberichten weiter hervor geht, soll Soros zudem in Gold-ETFs investiert haben und Aktien des kanadischen Düngemittelproduzenten Potash erworben haben.

08:44 19.11.09

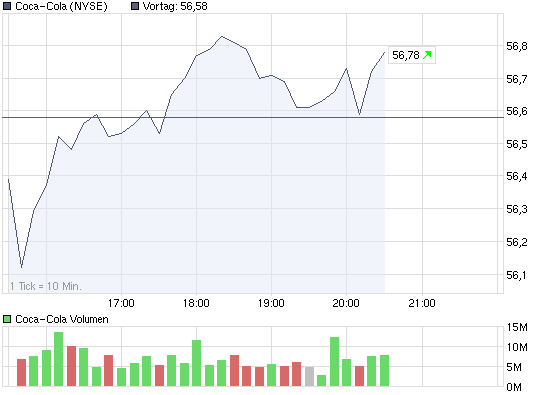

London (aktiencheck.de AG) - Michael J. Branca, Analyst von Barclays Capital, stuft die Aktie von Coca-Cola (Profil) unverändert mit "overweight" ein. Das Kursziel werde bei 62 USD gesehen. (19.11.2009/ac/a/u)

Angehängte Grafik:

chart_intraday_coca-cola.png (verkleinert auf 93%)

chart_intraday_coca-cola.png (verkleinert auf 93%)

Börsenplatz Stuttgart

Last 0,89 10.000 Stk.

Kurszeit 19.11.2009 15:45:19 Uhr

Tagesvolumen (Stück) 10.000

Tageshoch / -tief 0,92 0,89

Vortageskurs (18.11.) / Kursart 0,94G VA

Veränd. Vortag -0,05 -5,32%

DB98QW

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) geht zur weiteren Entwicklung ihrer 30 Länder umfassenden Mitglieder davon aus, dass diese im nächsten Jahr und in 2011 ein Wachstum von 1,9 Prozent sowie 2,5 generieren. Damit wurde die Wachstumsprognose für die führenden Industrienationen zu 2010 mehr als verdoppelt. Vergangenen Juni rechneten die Experten für jene Periode nur mit einer Expansion von 0,7 Prozent. Für die in den Raum gestellte Beschleunigung in 2011 werde sich vor allem China verantwortlich zeigen. Dem asiatischen Land komme damit eine Motorfunktion zu.

Zur US-Wirtschaft erfolgt zu 2010 eine Anhebung der Wachstumsprognose von 0,9 auf 2,5 Prozent.