BMW 2.0

Warum findest du Tesla dann btw. so toll mit dem größten Produktionshub in China?

Ich habe nie gesagt, dass ich die Autos von Tesla besonders toll finde.

Ich gehe davon aus das ich einer der wenigen hier im Forum bin, die bereits Tesla gefahren sind.

Motorleistung überragend, Fahrwerk eines Premiumautos nicht würdig.

Aber es spielt keine Rolle was ich denke.

Die Kunden kaufen so etwas ohne zu murren.

Und Tesla hat seit Jahren 50 % Wachstum.

Und Tesla hat es geschafft, vom Kleinstunternehmer zum Konzern aufzusteigen.

Die anvisierten 20 Mio Autos 2030 glaube ich zwar nicht, aber eine Größenordnung in der Herstellung wie VW ist realistisch. BMW und Mercedes sind sowieso bald überholt.

Und die Marge bei BMW ist wesentlich höher als bei BMW, sogar höher als bei Porsche.

Von daher ist es kein Wunder, das die Investoren begeistert sind und den Preis exorbitant in die Höhe getrieben haben.

Man kann es drehen und wenden wie man will.

Was war denn bei Bill Gates / Microsoft, Steve Jobs / Apple, Jeff Bezos / Amazon.

Alle wurden zu Beginn belächelt und nicht für voll genommen.

Es kann gut sein das das gleiche jetzt bei Musk / Tesla passiert.

Wenn es Tesla schaffen sollte, statt der geplanten 20 Mio Autos in 2030 auch nur 10 Mio mit den jetzigen Margen abzusetzen, ist der jetzige Aktienkurs von Tesla gerechtfertigt.

Um auf Ihre Frage zurück zu kommen:

die Autos von Tesla finde ich nicht besonders toll.

Aber das Geschäft wird sehr gut geführt. Im Gegensatz zu BMW hat Tesla einen rieseigen technischen Vorsprung. Ich habe im Nachhinein betrachtet meine Tesla Aktien viel zu früh verkauft. Aber dennoch damit einen Gewinn eingefahren, den ich mit BMW wohl nie auch nur ansatzweise erreichen werde. Und deswegen finde ich die Firma Tesla toll.

Und wenn hier einer unbedingt nur deutsche Aktien kaufen will - warum eigentlich?

Kein einziger deutscher Konzern fertigt nur noch in Deutschland.

Alle gehen dahin, wo es am billigsten ist bzw. die meisten Subventionen fliessen - Hauptsache die Rendite stimmt.

Warum sollte ich mich als Aktionär nicht ähnlich verhalten?

es wird noch viele mehr kaufdrucken , vom wegen der kranke Marktbewertung... irgendwann vertraut man Analysten einfach nicht mehr, wen man ein bisschen selbst nachdenkt und vergleicht ...

https://finance.yahoo.com/news/...e-stocks-buy-october-120712995.html

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Und ich glaube genügende dargestellt zu haben dass in casi BMW wir faktisch sprechen können von ein KGV von 1, genau so das EV/EBIT.

Und TESTLA hatt auch mit Hilfe von UBS' Hummels bis vor kurze den 100 fachen werte.. das wird auch bereits korrigiert.

Volkommen unbegreiflich ... diese macht der Finanzindustrie

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Dann 230 €

Dann diese Woche 120 €

Da werden sich auch einige in VW investierte Familienvater über ihm gefreut haben...

Man würde denken : alles so lachhaft... der Hummels hat gar keine Ahnung.

Ich bin überzeugt (sehe sein obige von mir dokumentierte Vorgänge seit 2015 bei BMW): er ist durch und durch korrumpiert und käuflich.

Geht imo nicht anders, und schon alleine weil man einen hochkaratigen Weltmarktführer einem EV/EBIT von 1 zerlegt und bei ca 15-20% der Sum of the Parts Wert.

Immerhin in 2003 bei einem Kasus Völlig unnachvollziehbare Vorgänge der Finanzindustrie hatten mich überhaupt motiviert anzufangen in Manipulationsvorgänge rein zu recherchieren.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Bei Anlagen wird immer empfohlen sehr zu diversifizieren um die Risiken so minimieren.

Es gibt aber auch auch Investoren die trotzdem andersrum denken und ausschließlich übergroßen Beteiligungen suchen.

Daraus kannst du immensen Vorteile genießen , so für Mitaktionäre nicht möglich, wichtig auch.. massiven Vorteile die ausschließlich über systematische Verarsche der Mitaktionäre erreichbar sein.

1) Du hast erstens die Marktmacht um immer eine gewaltige Kursvolatilität zu erzeugen und die Richtung zu steuern, umso mehr du dann kooperierst mit Großaktionäre bei Sektor Peers ("sieht ihr euerem Markt Bewertung kurzfristig gerne viel tiefer / höher?) Man denke hier an die nicht selten über Wochen plötzlich vollkommen Synchronisation der Tagescharts bei VW/MBG/BMW, allen voran als Kurse / Bewertungen (noch weiter) runter scheinen müssen.

2) Du hast auch die Macht über gekauften Analen die Aktie entweder zu eine (mega) Überwertung zu führen oder übertrieben hoch zu puschen.

3) Du hast Einfluss auf das Management usw. . suche dir die richtigen für deine Zwecke. .

4) Das ist für jedes unternehmen unterschiedlich aber meist hast du genügend Schrauben um das Unternehmen und die Perspektiven kurzfristig viel schlechter oder viel besser aussehen lassen

5) Fängen Sachen an wirklich schlechter zu laufen dann kannst du dich frühzeitig von jede Menge Aktie trennen, zuvor interessante Hebelprodukte erwerben (zuvor nicht vergessen noch einmal hoch zu puschen).

6) Umgekehrt kannst du versuchen Firmen irgendwann ganz zu schlucken wenn es über längere zeit richtig gut laufe, dann hast jede Menge Interesse an eine sauniedrige Markewertung im Sektorvergleich..

Und, und.

Fazit

In eine Welt mit eine IMO völlig käufliche Finanzindustrie ist es so was von einfach um über großen Beteiligungen super Renditen zu erwirtschaften, vorausgesetzt es fehlt dich als GA jeder Moral und du besteht genug kriminelle Energie und dem Gefühl der Unantastbarkeit (wer würde es merken / glauben). Das führe dann wohl irgendwann zu unvorstellbarer Dreistigkeiten (extremen Differenzen, dann typisch null Transparenz) bei den Einstufungen.

Voraus gesetzt es herrscht viel Unwissen Unwissen über manipulativen Strategien und die dazugehörigen Systematiken bei der Ausführung.

Am einfachsten lässt sich mega viel Geld verdienen über korrumpierte Falscheinstufungen der Finanzindustrie.

'Investierst' du da ein paar Milliönchen für Falscheinstufungen .. dann holst du die zumindest bei Großfirmen wie BMW und VW als Großaktionär flott um das 1000-fache zurück.

Tja und dann noch mal Bezug auf das tolle VW

DA sehr oft unfassbare Favorisierung der Aktie bei der Finanzindustrie (die kz von VW beinhaltenen vor kurze bei mancher Analysten (insbes. UBS / JP Morgan) etwa die 5 fachen multiples als bei BMW), dann extreme Kursstürze, danach brutale Abstufungen.

Also

Als ggf. (ich muss vorsichtig sein....) manipulative Großaktionär kannst du dich im Paradies fühlen.

Das die meisten Gewinne nur auf Kosten van betrogener Markt Teilnehmern und Mitaktionäre machbar sind, das findest du dann ggü. deine Finanzinteressen von vollkommen untergeordneter Bedeutung.

Von der Finanzaufsicht hast du gar nichts zu befürchten, da scheint jeder Durchblick in manipulativen Strategien, in Systematiken zu fehlen, genau so wie der benötigte Sachverstand (z.B. über Fundamentalbewertung).

Noch mal zu VW..

Sagen wir mal so .. mir wurde 2010 klar.. ich hatte darüber dann mehrfauch geschrieben dass ich die VW Porsche Großaktionäre auch da einordne.

Obwohl die 2010 gewusst hatten das das Chinageschäft gewaltig fahrt aufnehmen (in nachhinein hatte man eine unglaublich Umsatzverdopplung innerhalb von 3 Geschäftsjahre.. natürlich war aber der Umsatz infolge der Lehman Krise zuvor was rückläufig gewesen) , wurden dann zuerst lange die Aktien klein geredet und hat die IR Abteilung gar kein Transparenz geschaffen, die Jahresausblick (meine von 2010) interpretierte ich damals mit Blick auf die Januar, Februar Ergebnisse in China als vollkommen manipulativ).

Dann den gewaltiger Trick um ein vielfach teurer bewerte Stammaktie (rundum der Porsche Übernahme versuch) aus den Dax raus zu Wechseln dafür die VZ rein zu nehmen, die dann sehr schnell viel teurere wurden als die Stämme (heute nicht mehr).

Dann kann man sich ausrechnen dass die Insidern wohl vielen Milliarden Euro Bonus daraus für sich gemacht haben (auf Kosten anderen..). Warum anders zum Himmelswillen so einen Tausch?

=> Die ganze Fälschung 2015 bei den Abgase und viel mehr bei VW .. es passe zumindest alles zu Korruptionsstrategien von wegen extremer Geldgier.

Ich hatte mich dann wirklich nicht über der systematischen betrug bei den Messungen gewundert.

Und zum Schluss BMW natürlich nicht vergessen...

Genau so wie ich mich nicht über vielen Vorgänge bei BM verwundere, obwohl man die eigentlich gar nicht begreifen kann.

Aber es ist extrem hilfreich indem du Sachen verstehen möchtest, du dann doch mal anfängt wagst so zu denken.. 'Was wenn die Großaktionäre extrem korrumpiert sein würden?"

Bei BMW ist es jeder Anomalie verschwunden als Schnee vor der Sonne. Es entstehen dann bei solchen casi typischerweise flugs extreme mathematischen Wahrscheinlichkeiten (Sicherheiten)

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Moderation

Zeitpunkt: 14.10.22 11:13

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 14.10.22 11:13

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

... bei Foristen die seine Meinung nach (sehr milde) ausgedrückt überhaupt kein Durchblick haben

liest der selbsternannte 'Profi' stets akribisch alles und steckt auch viel Zeit in die Antworte und persönliche angriffe, außerdem in meinem Fall (auch schon heute wieder) in Verleumdung über BM

Wer es verstehe...

Aber gut er war bei mir von wegen starken Inkonsistenzen und Aggressivität ziemlich auf Anhieb markiert worden, als eine der vielen (starken) Indizien für was alles bei BMW bei der Marktbewertung gelaufen ist.

In dieser Thread ist leider kein Moderation von der Thread Anfänger mehr möglich.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Moderation

Zeitpunkt: 14.10.22 11:20

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 14.10.22 11:20

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Mein Fazit:

So krass wie Ewiger agiere, interpretiere ich dass als würden in Bad Herford (u.a....) die Nerven von wegen meine Bemühungen Transparenz zu kreieren mittlerweile ziemlich blank liegen .

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg

2022.jpg

Dazu ist er zu feige und oder zu dumm.

Er könnte mich auch sperren, wenn er keine Boardmail haben will.

Auch dazu reichen seine 2 Gehirnzellen offenbar nicht.

Statt dessen werden hier lustig weiter Verschwörungstheorien verbreitet.

* Genauso wie einen Analysten in 2021 (das beste Unternehmensjahr der BMW Geschichte, wo BMW auch im Prämium MBG ablöste als weltmarktführer im Prämiumsegment) 12x zum verkaufen trommelte (damals hatte BMW zwar noch etwa EV/EBIT bei 2 aber nichtsdestotrotz auch bereits einmalig tief).

* Wettbewerber hier zu gleicher Zeit bewertet bis zu 100.

*Komplette Neuanfänger im Sektor gar ohne Umsatz von der gleichen Finanzindustrie an Listingen zum 5 fachen BMW-Wert verholfen .

=> Es ist bei BMW alles eben VIEL zu extrem gewesen!

=> Ich könnte viele Beispiele nennen was du in deine Rolle als imo klarer insider bascher alles völlig falsch machst (u.a. sehr durschaubar bist)..

Verpasse dich daher die Note 5 , immerhin 1 Pünktchen extra von wegen deiner maßloser Fleiß :)

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Es bereitet mir auch gar kein Spaß um über diesen Sachen mein Zeit spendieren zu müssen, eigentlich habe ich genug für mich besseres zu tun.

Ich MUSS es aber tun (auch wenn man mich für meinen Einsatz kaum Daumen gönnt) , weil Sachen aus dem Ruder laufen.

Es war mal lange in Telko Aktien unterwegs. Über langem Zeitraum, wurden das Aktien wie DTAG, Telefónica, KPN sauber von Analysten bewertet.

Nicht kurzfristig, nicht auf Basis mal größerer Sonderabschreibungen.

Man orientierte sich am EV/EBITDA.

Ach damals wurde manchmal verascht, aber dann eher bei den kleineren Firmen und viel weniger extrem.

Bei den großen Telkos lagen EV/EBITDA (bzw. die Bewertungen der Marktwert) IMMER zwischen 4 und höchstens 7 oder mal 8, auch in Krisen usw. Das waren noch Zeiten dass es bei der Finanzindustrie in Ordnung war.

Aber es lässt sich an der Börse so verdammt einfach Geld in Haufen verdienen über Falscheinstufungen dass es für den Auftraggebern UND Finanzindustrie ohne vernünftig funktionierendes Finanzmarkt Aufsicht extrem verlockend ist.

Derzeit sind im Autosektor (hier ist EV/EBIT am meisten angemessen) die Differenzen sind völlig krank (als wie von mir belegt 1 bei BMW vor kurze 100 bei Tesla). Eigentlich ist EV/EBIT unter 10 schon krank für straken Unternehmen und viel tiefer landet man von alleine bei Einstufungen der Marktwert die nur noch ein Bruchteil der Buchwert beinhalten, oder nur 6 Wochen Umsatz und derart (alles in ultra extremis bei BMW).

Daher kann man (ich tue es jedenfalls) diesen Studien er "Experten" selbst als vollkommener Schrott bewerten, und muss man nicht daran zweifeln was dann tatsächlich laufe.

In so einer Situation wo ich kohärente Indizien fast Ohne Ende ausmache, habe für keinen Anwalt der Welt Angst.

Lasse die mal kommen.

Denn ich finde es ohnehin die höchste Zeit das Wettbewerbsaufsicht , Finanzmarktaufsichten, Justiz solche Sachen anfangen anzupacken.

Außerdem finde ich mein persönliches hier schon von völlig untergeordneter Bedeutung.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

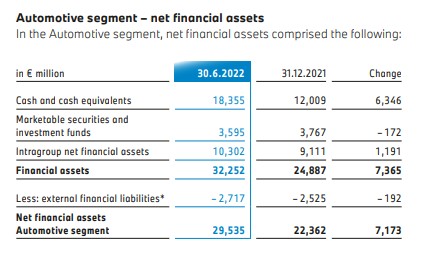

Ich komme anhand der Konzernbilanz aus dem Halbjahresbericht zum 30.6.22 auf 33,63 € je Aktie (inkl. Vorzugsaktien). Das ist ja aber nicht das Nettofinanzvermögen, da hier die Finanzverbindlichkeiten noch nicht berücksichtigt sind.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Im Fall extrem reichen BMW sprechen wir natürlich von Net Cash, da wo es bei den allermeisten Firmen tatsächlich Net Debt betrifft.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Angehängte Grafik:

2022.jpg

2022.jpg

Darin enthalten sind auch Forderungen an Kunden, Sachwerte oder Vorräte.

Natürlich könnte man rein theoretisch Produktionsanlagen oder Vorräte verkaufen.

Ob man da aber den Buchwert erhält wage ich zu bezweifeln.

Optionen

| Boardmail an "LongPosition2022" |

Wertpapier: BMW AG St |

Mann kann doch kein Bank Bilanz (die sich immer gegenfinanziere müsse) auf ein Autogeschäft addieren.

Die Finanzsparte ist an sich gegenüber ihre immensen Sachwerte mit 4 Mio. meist teure Autos schon alleine sehr gering verschuldet. Es steht da nach stark gestiegenen Wiederverkaufswerte längst ein Neubewertung an.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

ich hatte dies gerade in der vorige Woche entdeckt.

Hier findest du den richtigen Ansatz wie man BMW als Gesamtkonzeren (auch MBG/VW ) bewerten sollte

https://www.vltavafund.com/data/analyzy/analyza_9_en.pdf

Es ist zwar von 2017 aber das ist völlig egal.

When we add all three parts we get to 85.9 billion and that is still a business without debt

and with ten billion of net cash we are not including in the valuation. 85.9 billion means EUR 130 per share.

Das war aber 2017. Mittlerweile liegt der Wert einer BMW Aktie ca bei den doppelten Wert.

Ich hatte schon längst im Forum angesprochen dass jeder Einstufung unter 240 Euro für mich eine Lüge beinhaltet.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

Feiner Unterschied zu Apple ist das aber das BMW in ein koordinierter Aktion (so kann ich es nicht anders bewerten) zum totaler Schrottwert abdriftete (EV sagenhafte 20 Milliarde Euro).

Sehe z.B. auch meinen chronologischen Einstufungsuntersuchungen 2015 versus 2022 von Kepler, JP Morgan, UBS ).

Optionen

| Boardmail an "atitlan02" |

Wertpapier: BMW AG St |

"... als finanzstärkste Konzern Europa gilt und (nach Apple) sogar des 2. stärkste der Welt."

Quellenangabe fehlt.

Oder gilt das nur in Ihrer Phantasie?