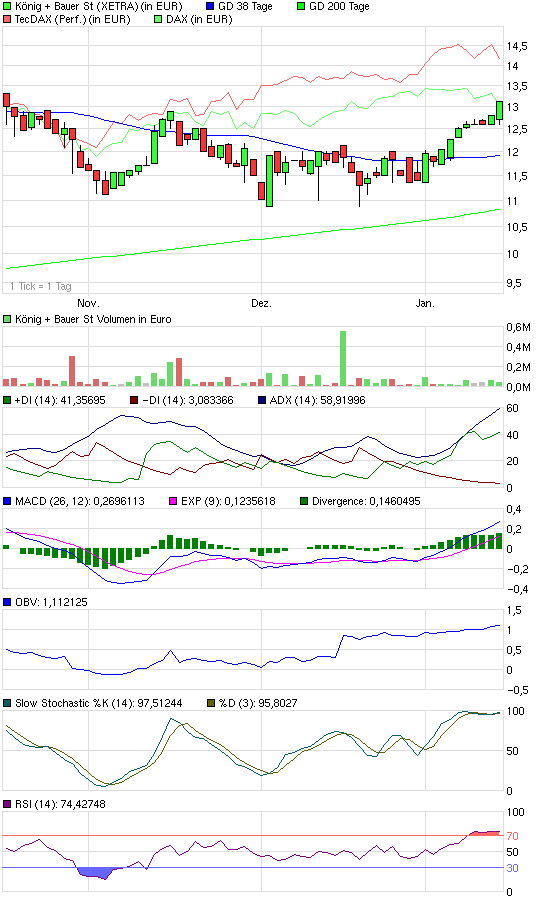

Ausbruch - König + Bauer (719350)

Bei 25 Euro war ein Widerstand.

Top-Unternehmen immer noch unter Buchwert zu haben.

In den letzten Tagen wurde unter hohen Umsätzen an der Börse gekauft.

Die Höchststände vom Mai von 31 Euro könnten in den nächsten Wochen getestet werden.

Umsatz: 1.700 Mio Euro

Marktwert: 404 Mio Eurp

Dazu kommt noch die Fantasie, dass evtl. MAN Roland oder Heidelberger Druck die König+Bauer übernehmen könnte.

Stoppkurs bei mir 24,49 Euro auf Schlusskurs Basis.

Gruss

Triade

Zählt zu den günstigsten dt. Maschinenbau-Aktien.

Börsenwert von nur 414 Mio Euro steht ein geplanter Umsatz von 1,7 Milliarden Euro gegenüber.

Buchwert ist größer als der aktuelle Kurs.

Quartalszahlen sollen auf gute Resonance stossen.

Gruss

Triade

Nord LB - Koenig & Bauer kaufen

16:17 08.11.06

Hannover (aktiencheck.de AG) - Ansgar Rauch, Analyst der Nord LB, stuft die Aktie von Koenig & Bauer (KBA) (ISIN DE0007193500/ WKN 719350) weiterhin mit "kaufen" ein.

Die Analysten würden für das dritte Quartal 2006 davon ausgehen, dass Koenig & Bauer die Umsatzerlöse gegenüber dem Vorjahreszeitraum um 8,1% auf EUR 450 Mio. steigern könne. Dabei sehe man das EBIT bei EUR 19,1 Mio. und damit um 18,8% besser als im Vorjahr. Trotz der höheren Umsatzbasis würden die Analysten kein EBIT wie in Q2 2006 (EUR 25,3 Mio.; Marge 6,1%) erwarten, da hier ein hoher Umsatzanteil des margenstärkeren Rollen- und Sondermaschinengeschäfts abgerechnet worden sei. Ungeachtet dessen sollte die EBIT-Marge im dritten Quartal mit 4,3% höher als im Vorjahresquartal (3,9%) sein und erste Anstrengungen der Kostenoptimierungen für das Bogenoffsetgeschäft reflektieren. Das Konzernergebnis für das dritte Quartal würden die Analysten bei EUR 11,3 Mio. sehen. Dies entspreche einem EPS von EUR 0,69.

Die Konzernführung habe für 2006 ein Umsatzziel von mindestens EUR 1,7 Mrd. und eine wesentliche Ertragssteigerung in Aussicht gestellt. Nach den starken Zahlen für das zweite Quartal würden die Analysten den Konzern auf einem guten Weg dahin sehen. Dies sollte nach Erachten der Analysten auch durch die Q3-Zahlen untermauert werden. Mit einem 2007er KGV von 9,1 und einem fairen Wert aus dem DCF-Modell von EUR 36,07 je Aktie würden die Analysten KBA als deutlich unterbewertet betrachten. Zudem liege der Buchwert des Eigenkapitals für 2005 schon bei EUR 27,23 je Aktie und werde in diesem Jahr noch weiter zulegen.

Die Analysten der Nord LB bleiben bei ihrem "kaufen"-Rating für die Koenig & Bauer-Aktie. Das Kursziel sehe man weiterhin bei EUR 32. (08.11.2006/ac/a/nw)

http://www.ariva.de/news/article.m?id=2173525&secu=933

Bankhaus Lampe - Koenig & Bauer kaufen

15:29 15.12.06

Düsseldorf (aktiencheck.de AG) - Roland Könen, Analyst vom Bankhaus Lampe, bewertet die Koenig & Bauer-Aktie (ISIN DE0007193500/ WKN 719350) unverändert mit dem Rating "kaufen".

Die Mitte November vorlegten Zahlen für die ersten drei Quartale 2006 würden bei Koenig & Bauer weitere Zuwächse auf der Umsatzseite sowie eine überproportionale Steigerung des operativen Ergebnisses zeigen. Die Aufträge (-5% auf 1,25 Mrd. Euro) würden dagegen wie schon zum Halbjahr unter dem Vorjahreswert liegen, hätten den Rückstand im abgelaufenen Quartal jedoch deutlich reduzieren können. Zu beachten sei zudem, dass das Vorjahresniveau noch durch einige Großaufträge im Rollenbereich geprägt gewesen sei. Der Auftragsbestand habe insgesamt relativ stabil bei knapp unter 1,1 Mrd. Euro gelegen.

Im Ausblick auf das Gesamtjahr zeige sich das Management zuversichtlich. Aufgrund des hohen Auftragsbestands sei darüber hinaus die Auslastung der Produktionswerke auch für die ersten Monate 2007 gesichert. Im stärksten vierten Quartal rechne die Gesellschaft mit zunehmenden Auslieferungen, so dass der Konzernumsatz in 2006 deutlich über 1,7 Mrd. Euro (zuletzt: rund 1,7 Mrd. Euro) liegen solle. Auf der Ergebnisseite erwarte KBA (Koenig & Bauer AG) eine Fortsetzung des Trends der ersten neun Monate, wobei das Vorsteuerergebnis eine Marge von rund 3% erreichen solle.

Für 2007 halte sich das Management dagegen noch bedeckt, da angabegemäß die Geschäftsentwicklung der kommenden Monate von vielen externen Unsicherheiten belastet sei. Mittelfristig wolle der Konzern unverändert eine EBT-Marge von 5% erzielen, was die Analysten aus derzeitigem Blickwinkel vor dem Hintergrund der Rohstoffkostenbelastung, den Fragezeichen hinter der weiteren Konjunkturentwicklung sowie möglicher weiterer Lohnsteigerungen als Folge der Tariferhöhungen im Frühjahr 2007 für ambitioniert halten würden.

Mit einem KGV von rund 10, einem Umsatzmultiplikator bezogen auf die Marktkapitalisierung von lediglich 0,25 sowie einem aktuellen Kurs knapp unterhalb des Buchwertes erscheine die Aktie von Koenig & Bauer unverändert niedrig bewertet. Die Analysten würden glauben, dass der Konzern aufgrund seiner Marktstellung sowie der Strategie, zahlreiche Produkte in Nischenmärkten (z. B. Wertpapierdruck) anzubieten aktuell gut aufgestellt sei.

Die Analysten hätten angesichts der Neun-Monats-Zahlen ihre Gewinnreihe leicht überarbeitet und die Ergebnisschätzungen für 2006 - 2008 erhöht. Für 2006 würden die Analysten jetzt mit einem Gewinn je Aktie von 2,16 Euro (zuvor: 2,07 Euro) planen. Für 2007 und 2008 würden sich ihre Prognosen von 2,39 Euro auf 2,49 Euro bzw. 2,51 Euro auf 2,69 Euro erhöhen. Nach dieser Planungsadjustierung habe sich der Fair Value aus ihrem Bewertungsvergleich sowie ihrem DCF-Modell im aktuellen Kapitalmarktumfeld leicht nach oben verändert und liege jetzt bei rund 33 Euro je Aktie (zuvor: 30 Euro), so dass man auch das Kursziel auf Jahressicht von 30,00 Euro auf 33,00 Euro anhebe.

Unverändert müsse bei einer Anlage in den Wert beachtet werden, dass die Liquidität an der Börse sowie die Aufmerksamkeit der Investoren deutlich geringer sei als beispielsweise beim im MDAX-notierten Wettbewerber Heidelberger Druck. Nach einer deutlichen Kursschwäche im Sommer habe sich der Kurs von KBA in den letzten Wochen sukzessive erholen können.

Die Analysten vom Bankhaus Lampe erkennen auf aktuellem Kursniveau jedoch unverändert noch weiteres Kurspotenzial und empfehlen den Wert von Koenig & Bauer weiter zum Kauf. (15.12.2006/ac/a/nw)

12:56 23.01.07

Weiding (aktiencheck.de AG) - Die Experten von "neue märkte" stufen die Aktie von Koenig & Bauer (ISIN DE0007193500/ WKN 719350) mit dem Rating "buy" ein.

Die Unternehmensgruppe Koenig & Bauer sei mit dem breitesten Produktprogramm der Branche einer der größten Druckmaschinenhersteller der Welt. Im 3. Quartal 2006 habe der Druckmaschinenkonzern mit dem bislang höchsten in einem Quartal erzielten Auftragseingang von 527 Mio. Euro geglänzt. Dadurch sei es gelungen, den bisherigen Bestellrückstand fast vollständig aufzuholen. Nach neun Monaten habe der Auftragseingang mit 1,3 Mrd. Euro nur noch um 4,8% unter dem durch einige Grossaufträge geprägten Vorjahreswert gelegen. Der Umsatz sei im Neunmonatsvergleich um 9% auf 1,2 Mrd. Euro geklettert, das EBT sei mit 30,4 Mio. Euro gut drei Mal so hoch gewesen wie im Vorjahr. Nach Steuern habe sich das Konzernergebnis auf 22,4 Mio. Euro mehr als verfünffacht.

Mitte Dezember letzten Jahres habe der Druckmaschinenherstellers einen Wechsel im Vorstand bekannt gegeben. Dipl.-Betriebswirt Andreas Mössner (43), seit Januar 1998 Vertriebsvorstand für Bogenoffsetmaschinen, werde auf eigenen Wunsch zum 31. Juli 2007 aus dem Vorstand der Muttergesellschaft ausscheiden und zum 1. Februar 2008 den Vorstandsvorsitz der österreichischen Tochtergesellschaft KBA-Mödling AG von Wolfgang Schischek (62) übernehmen. Als neues Vorstandsmitglied der Muttergesellschaft sei zum 1. August 2007 Dipl.-Ing. Ralf Sammeck (44) bestellt worden, der seit Oktober 2002 die Tochtergesellschaft KBA North America Inc. als Präsident und CEO führe.

Ein Umsatzanstieg für 2006 auf über 1,7 Mrd. Euro werde für KBA einen neuen Rekordwert in der fast 190-jährigen Firmengeschichte bedeuten. Für 2007 halte sich das Management jedoch noch bedeckt. Die Geschäftsentwicklung der kommenden Monate hänge von vielen externen Unsicherheiten wie die Rohstoffkosten-, Konjunktur und Lohnentwicklung ab. 2007 könnte von daher schwieriger verlaufen. Die Experten würden an ihrem Kursziel von 35 Euro mittelfristig festhalten. Aufgrund der genannten Unsicherheitsfaktoren und der erfolgten Kurserholung der letzten Monate würden momentan nur spekulativen Anlegern den Kauf der Aktie empfehlen.

Mit einem Kursziel in Höhe von 35 Euro bewerten die Experten von "neue märkte" die Koenig & Bauer-Aktie mit dem Anlageurteil "buy". (Ausgabe 2 vom 20.01.2007) (23.01.2007/ac/a/nw)

Quelle: aktiencheck.de

da bald schon erreicht.

Nord LB - Koenig & Bauer kaufen

15:34 22.03.07

Hannover (aktiencheck.de AG) - Der Analyst Ansgar Rauch von der Nord LB stuft die Aktie von Koenig & Bauer (ISIN DE0007193500/ WKN 719350) weiterhin mit "kaufen" ein.

Das Management von Koenig & Bauer (KBA) habe zu den 9M-Zahlen im November 2006 für das Gesamtjahr das Umsatzziel von mehr als EUR 1,7 Mrd. bekräftigt und eine wesentliche Ertragssteigerung in Aussicht gestellt. Traditionell sei das Schlussquartal bei KBA das umsatzstärkste und meist auch das ertragsbeste Quartal im Jahresverlauf. Die Analysten würden daher für das vierte Quartal 2006 mit einer Umsatzsteigerung gegenüber dem Vorjahr von 5,1% auf EUR 540 Mio. rechnen. Durch einen Auftragsbestand von EUR 1,082 Mrd. zum 30.09.2006 sollte dies gut zu erreichen sein. Das EBIT würden die Analysten im vierten Quartal 2006 mit 77,4% bei EUR 30,5 Mio. klar über dem Vorjahresquartal sehen. Für das Gesamtjahr 2006 würden die Analysten eine deutliche Ergebnisverbesserung von über 100% auf EUR 2,46 je Aktie erwarten. Damit seien die Nord LB-Analysten im Vergleich zum Konsensus optimistischer gestimmt.

Mit einem 2007er KGV von 10 und einem fairen Wert aus dem DCF-Modell von EUR 33,18 je Aktie würden die Analysten KBA als unterbewertet betrachten. Zudem liege der Buchwert des Eigenkapitals für 2005 schon bei EUR 27,23 je Aktie und werde in diesem Jahr noch weiter ansteigen. Damit sollte die Aktie nach unten hin sehr gut abgesichert sein. Der Ausblick auf das laufende Geschäftsjahr könnte sich im Vor-DRUPA-Jahr ein wenig verhaltener gestalten. Dennoch würden die Analysten mit einem weiteren Umsatz- und Ergebniswachstum in 2007 kalkulieren.

Die Analysten der Nord LB bleiben bei ihrem "kaufen"-Rating für die Koenig & Bauer-Aktie. Das Kursziel sehe man nach wie vor bei EUR 32. (22.03.2007/ac/a/nw)

Quelle: aktiencheck.de

DGAP-Adhoc: KOENIG & BAUER AG (deutsch)

Koenig & Bauer AG: Umsatz und Ergebnis in 2006 deutlich gestiegen

KOENIG & BAUER AG / Jahresergebnis

29.03.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Im Berichtsjahr konnte KBA den Konzernumsatz um 7,5 % auf 1.741,9 Mio. EUR (2005: 1.621,0 Mio. EUR) steigern, was einen neuen Höchstwert in der 189-jährigen Firmengeschichte bedeutet. Der Auftragseingang der KBA-Gruppe lag mit 1.649,7 Mio. EUR zwar zweistellig über dem des drupa-Jahres 2004, war aber um 6,7 % niedriger als im Rekord-Vorjahr (2005: 1.768,9 Mio. EUR). Der Vorstandsvorsitzende Albrecht Bolza-Schünemann begründet dies mit der geringeren Zahl der von der Zeitungs- und Tiefdruckindustrie vergebenen Großaufträge. Bei gestiegenen Auslieferungen verringerte sich der Auftragsbestand zum Jahresende 2006 auf 948,7 Mio. EUR (2005: 1.040,9 Mio. EUR). Aufgrund der hohen Auslastung aller Werke und der Restrukturierungserfolge im Segment Rollendruckmaschinen konnte KBA 2006 das Betriebsergebnis im Konzern auf 46,2 Mio. EUR gegenüber 33,3 Mio. EUR im Vorjahr verbessern. Das Ergebnis vor Steuern (EBT) erreichte bei einem leicht positiven Finanzergebnis 47,4 Mio. EUR (2005: 25,8 Mio. EUR). Der Jahresüberschuss lag bei 34,3 Mio. EUR (2005: 18,5 Mio. EUR). Somit errechnet sich ein anteiliges Ergebnis je Aktie von 2,11 EUR (2005: 1,14 EUR). Bei einer gegenüber 2005 nochmals leicht auf 82,7 % gestiegenen Exportquote (2005: 81,9 %) haben der gegenüber Yen, US-Dollar und Schweizer Franken starke Euro, gestiegene Stahl- und Energiepreise sowie höhere Tariflöhne die Ertragskraft im intensiven internationalen Wettbewerb belastet. Kosteneinsparungen und Produktivitätsgewinne wurden dadurch zum Teil aufgezehrt. Vorstand und Aufsichtsrat wollen der am 19. Juni in Würzburg tagenden Hauptversammlung für das Geschäftsjahr 2006 eine Dividendenerhöhung auf 0,50 EUR je Stammaktie nach 0,40 EUR im Vorjahr vorschlagen. Bei einem Bilanzgewinn der Muttergesellschaft Koenig & Bauer AG von 16,1 Mio. EUR (2005: 6,5 Mio. EUR) sollen 8,2 Mio. EUR ausgeschüttet und 7,9 Mio. EUR thesauriert werden. Für 2007 erwartet der KBA-Vorstand trotz etwas geringerer Umsätze mit Großanlagen einen Konzernumsatz und ein Vorsteuerergebnis in ähnlicher Größenordnung wie 2006.

Weitere Details werden auf der heute in Würzburg um 11 Uhr beginnenden Bilanzpresse- und Analystenkonferenz veröffentlicht.

DGAP 29.03.2007

--------------------------------------------------

Sprache: Deutsch Emittent: KOENIG & BAUER AG Friedrich-Koenig Straße 4 97080 Würzburg Deutschland Telefon: +49 (0)931 909-4835 Fax: +49 (0)931 909-6015 E-mail: bernd.heusinger@kba-print.de www: www.kba-print.de ISIN: DE0007193500 WKN: 719350 Indizes: SDAX Börsen: Amtlicher Markt in Frankfurt (Prime Standard), München; Freiverkehr in Berlin-Bremen, Düsseldorf, Hamburg, Stuttgart

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

KOENIG & BAUER AG Inhaber-Aktien o.N. 28,00 -0,64% XETRA

DGAP-Adhoc: KOENIG & BAUER AG (deutsch)

Koenig & Bauer AG: Guter Start ins Geschäftsjahr 2007

KOENIG & BAUER AG / Quartalsergebnis

15.05.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Der Auftragseingang des Druckmaschinenherstellers Koenig & Bauer AG (KBA) war im ersten Quartal 2007 auf Konzernebene trotz der aktuell verhaltenen Nachfrage bei Großanlagen für den Zeitungs- und Illustrationstiefdruck mit 350,9 Mio. EUR um 3,0 % höher als im Vorjahr (2006: 340,6 Mio. EUR). Mit einem Plus von 7,3 % legte der Geschäftsbereich Rollen- und Sondermaschinen auf 180,2 Mio. EUR (2006: 167,9 Mio. EUR) zu, was allerdings vor allem aus der weiter recht lebhaften Nachfrage bei Sondermaschinen resultiert. Im Segment Bogenoffsetmaschinen erreichten die Bestellungen mit 170,7 Mio. EUR in etwa das Vorjahresniveau (2006: 172,7 Mio. EUR). Der Konzernumsatz in den ersten drei Monaten 2007 überstieg mit 414,2 Mio. EUR das Vorjahresquartal (2006: 309,4 Mio. EUR) um beachtliche 33,9 %. Durch die stark gestiegenen Auslieferungen von Akzidenz- und Wertpapierdruckmaschinen nahm der Segmentumsatz bei Rollen- und Sondermaschinen von 146,7 Mio. EUR auf 257,6 Mio. EUR überdurchschnittlich zu. Der Umsatz mit Bogenoffsetmaschinen blieb mit 156,6 Mio. EUR (2006: 162,7 Mio. EUR) im ersten Quartal noch hinter der Jahresplanung zurück.

Durch den starken Umsatzanstieg reduzierte sich der Auftragsbestand im Konzern zum 31. März auf 885,4 Mio. EUR (2006: 1.072,1 Mio. EUR). Im eher kurzfristigen Geschäft mit Bogenoffsetmaschinen sichert der recht hohe Auftragsbestand von 319,5 Mio. EUR (2006: 321,7 Mio. EUR) die Auslastung der Werke in Radebeul und Tschechien bereits bis in die zweite Jahreshälfte hinein. Dagegen wird es im zweiten Halbjahr angesichts der im Geschäftsbereich Rollen- und Sondermaschinen mit 565,9 Mio. EUR (2006: 750,4 Mio. EUR) nicht mehr so gut mit großen Zeitungs- und Tiefdruckanlagen gefüllten Auftragsbücher zu einer deutlich geringeren Auslastung der westdeutschen Produktionswerke kommen.

Durch den starken Umsatzzuwachs und Verbesserungen auf der Kostenseite erhöhten sich im Berichtszeitraum das Betriebsergebnis auf 13,5 Mio. EUR (1. Quartal 2006: -6,5 Mio. EUR) und das Periodenergebnis auf 9,3 Mio. EUR (2006: -5,3 Mio. EUR). Das Ergebnis je Aktie erreichte 57 Cent gegenüber -33 Cent im Vorjahr.

Im Ausblick bestätigt der KBA-Vorstand seine Prognose von Ende März, die für das Geschäftsjahr 2007 wiederum einen Konzernumsatz in der Größenordnung von 1,7 Mrd. EUR und ein Vorsteuerergebnis auf ähnlichem Niveau wie im Vorjahr (2006: 47,4 Mio. EUR) vorsieht.

DGAP 15.05.2007

--------------------------------------------------

Sprache: Deutsch Emittent: KOENIG & BAUER AG Friedrich-Koenig Straße 4 97080 Würzburg Deutschland Telefon: +49 (0)931 909-4835 Fax: +49 (0)931 909-6015 E-mail: bernd.heusinger@kba-print.de www: www.kba-print.de ISIN: DE0007193500 WKN: 719350 Indizes: SDAX Börsen: Amtlicher Markt in Frankfurt (Prime Standard), München; Freiverkehr in Berlin-Bremen, Düsseldorf, Hamburg, Stuttgart

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

KOENIG & BAUER AG Inhaber-Aktien o.N. 26,40 +0,84% XETRA

30.06.: 09:00 | 10:00 | 11:00 | 12:00 | 13:00 | 14:00 | 15:00 | 16:00 | 17:00

01.07.: 09:00 | 10:00 | 11:00 | 12:00 | 13:00 | 14:00 | 15:00 | 16:00 | 17:00

Aktueller Aktienkurs + Xetra-Orderbuch von KOENIG + BAUER AG ST O.N.

Stück Geld Kurs Brief Stück

16,00 2.100

15,84 133

11,80 41

10,37 540

10,00 700

9,90 140

9,85 625

9,70 320

9,40 500

9,16 1.600

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/SKB.aspx [/URL]

873 8,95

1.600 8,90

731 8,80

1.490 8,71

500 8,70

1.000 8,40

2.400 8,10

900 7,75

250 7,50

333 6,66

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

10.077 1:0,66 6.699

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Koenig & Bauer AG |

Angehängte Grafik:

chart_quarter_koenigbauerst.png (verkleinert auf 93%)

chart_quarter_koenigbauerst.png (verkleinert auf 93%)

Zur stürmischen Auftragsentwicklung trug der Mitteilung zufolge der anhaltende Nachfrageboom aus China maßgeblich bei. Aber auch in anderen Teilen Asiens, im Nahen Osten, in Russland, in westeuropäischen Ländern und den USA hat sich die Nachfrage gegenüber 2009 mit erheblichen regionalen Unterschieden mehr oder weniger stark belebt.

Der Ende Juni für eine Lieferung 2010 in den Büchern stehende Auftragsbestand von mehr als 500 Millionen Euro macht die Erreichung des Konzern-Umsatzziels von gut 1,1 Milliarden Euro im laufenden Geschäftsjahr sehr wahrscheinlich.

Der Vorjahresumsatz der ersten sechs Monate (2009: 452,8 Millionen Euro) wurde erreicht und um gut vier Prozent überschritten.

Vom Anziehen der Branchenkonjunktur nach fast zweijähriger Nachfragezurückhaltung profitierte im zweiten Quartal besonders der KBA-Geschäftsbereich Bogenmaschinen. So kehrte das Werk Radebeul Anfang Juni nach gut eineinhalb Jahren Kurzarbeit zur Normalbeschäftigung zurück.

Der Bayerische Rundfunk meldete indes unter Berufung auf Unternehmenssprecher Klaus Schmidt, dass KBA weiterhin am geplanten Stellenabbau festhalte. Die Zahl der 6465 Beschäftigten im Gesamtkonzern solle auf 6100 Beschäftigte reduziert werden. Besonders betroffen davon sind dem Bericht zufolge die KBA-Standorte Würzburg und Trennfeld

Q. Mainpost

DJ Thomson Reuters ONE Ad-hoc/Koenig & Bauer AG:Ad hoc: KBA-Gruppe: Hohe Zuwächse bei Ergebnis, Umsatz und Auftragseingang

Koenig & Bauer AG /

/

Ad hoc: KBA-Gruppe: Hohe Zuwächse bei Ergebnis, Umsatz und Auftragseingang

Verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Der Druckmaschinenbauer Koenig & Bauer AG (KBA) legt seinen Konzernbericht für

das Geschäftsjahr 2010 vor:

- 15,3 Mio. Euro Vorsteuergewinn, 20,4 Mio. Euro freier Cashflow

- 12,3 % Umsatzwachstum im Konzern auf 1.179,1 Mio. Euro

- 45,4 % mehr Neuaufträge, 31,6 % höherer Auftragsbestand

- 39,6 % Eigenkapitalquote und keine Nettoschulden

- Dividendenvorschlag 0,30 Euro pro Stückaktie

- Ziel 2011: Moderater Umsatz- und Ergebnisanstieg

Im Zuge der Nachfrageerholung seit dem Frühjahr 2010 stieg der Auftragseingang

im Konzern gegenüber dem Krisenjahr 2009 um 45,4 % auf 1.284,9 Mio. Euro. Dabei

legten die Bestellungen im Geschäftsbereich Bogenoffsetmaschinen um 33,8 % auf

621,6 Mio. Euro und im Segment Rollen- und Sondermaschinen um 58,2 % auf 663,3

Mio. Euro zu. Der Auftragsbestand im Konzern lag Ende Dezember mit 440,8 Mio.

Euro um 31,6 % über dem Vorjahreswert. Beim überdurchschnittlichen Wachstum kam

dem weltweit zweitgrößten Druckmaschinenhersteller auch die breite Aufstellung

in Volumenmärkten wie dem Akzidenz-, Verpackungs- und Zeitungsdruck und weniger

konjunktursensiblen Marktnischen wie dem Blech-, Kennzeichnungs- und

Sicherheitsdruck zugute.

Nach dem konjunktur- und strukturbedingten deutlichen Rückgang in den beiden

Vorjahren stieg der Konzernumsatz 2010 wieder um 12,3 % auf 1.179,1 Mio. Euro

(2009: 1.050,4 Mio. Euro) an. Der Umsatz mit Bogenoffsetmaschinen übertraf mit

551,1 Mio. Euro den Vorjahreswert um 15,1 %. Der Umsatz mit Rollen- und

Sondermaschinen legte um 9,8 % auf 628,0 Mio. Euro zu.

Durch die in den Kernmärkten Bogen-, Rollen- und Zeitungsdruck bei den

Lieferanten noch vorhandenen Überkapazitäten besteht weiterhin ein intensiver

Preisdruck. Dennoch konnte KBA dank der zweistellig gewachsenen Umsatzerlöse und

der Kosteneinsparungen aus dem Konsolidierungsprogramm das schon im Vorjahr mit

8,7 Mio. Euro positive Betriebsergebnis im Konzern auf 22,2 Mio. Euro mehr als

verdoppeln und in beiden Geschäftsbereichen einen Betriebsgewinn erzielen. Bei

einem Finanzergebnis von -6,9 Mio. Euro (2009: -6,0 Mio. Euro) weist KBA ein mit

15,3 Mio. Euro beachtlich über dem vorhergehenden Jahr (2009: +2,7 Mio. Euro)

liegendes Konzernergebnis vor Steuern aus. Der Jahresüberschuss liegt mit 12,5

Mio. Euro (2009: 6,6 Mio. Euro) ebenfalls erheblich über dem Vorjahr. Dies

entspricht einem anteiligen Ergebnis je Aktie von 0,76 Euro. Nach zwei

dividendenlosen Jahren wollen Vorstand und Aufsichtsrat der am 16. Juni in

Würzburg tagenden Hauptversammlung für das Geschäftsjahr 2010 eine Dividende von

0,30 Euro je Stückaktie vorschlagen.

In seinem Ausblick auf das neue Geschäftsjahr 2011 verweist der KBA-Vorstand auf

die durch die aktuellen Entwicklungen in Nordafrika und Japan, die anhaltende

Schuldenkrise in Europa, die Preisentwicklung an den Energie- und

Rohstoffmärkten und die möglichen negativen Auswirkungen der

Inflationsbekämpfung in China deutlich gewachsenen Risiken für die

Exportwirtschaft. Dennoch zeigt sich der Vorstandsvorsitzende Helge Hansen

weiter zuversichtlich, die positive Umsatz- und Ergebnisentwicklung der KBA-

Gruppe auch 2011 fortsetzen zu können. Helge Hansen: "Die ungewöhnlich hohen

Zuwachsraten in 2010 sind in dieser Dimension unter den absehbaren

weltwirtschaftlichen Rahmenbedingungen kaum wiederholbar. Gleichwohl sieht

unsere Konzernplanung für 2011 bei Umsatz und Ergebnis einen moderaten Anstieg

vor. Beide Geschäftsbereiche sollen dazu ihren Beitrag leisten." Weitere

Informationen will das Management angesichts des derzeit sehr volatilen Umfeldes

bei der Vorlage des Berichts über das erste Quartal Mitte Mai geben.

Koenig & Bauer meldet hohe Zuwächse in 2010

Nach dem zu Monatsbeginn angekündigten Einstieg in das zukunftsorientierte Marktsegment Digitaldruck mit Eigenprodukten legte der Druckmaschinenbauer Koenig & Bauer AG (KBA) jetzt seinen Konzernbericht für das Geschäftsjahr 2010 vor. In einem vom Medienwandel, regionaler Investitionszurückhaltung und intensivem Wettbewerb geprägten internationalen Marktumfeld kann sich die Auftrags-, Umsatz- und Ergebnisentwicklung bei KBA im Branchenvergleich sehen lassen.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Koenig & Bauer AG |

Im Digitaldruck stehen König & Bauer allerdings nicht so übel da.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Koenig & Bauer AG |

nicht mal ariva hat irgendetwas seit August

Angehängte Grafik:

koenig.png

koenig.png