Ausbruch - König + Bauer (719350)

Optionen

| Boardmail an "ulsi" |

Wertpapier: Koenig & Bauer AG |

Ich werde mir wohl eine kleine Tranche zulegen am nächsten schwachen Tag.

Optionen

| Boardmail an "ulsi" |

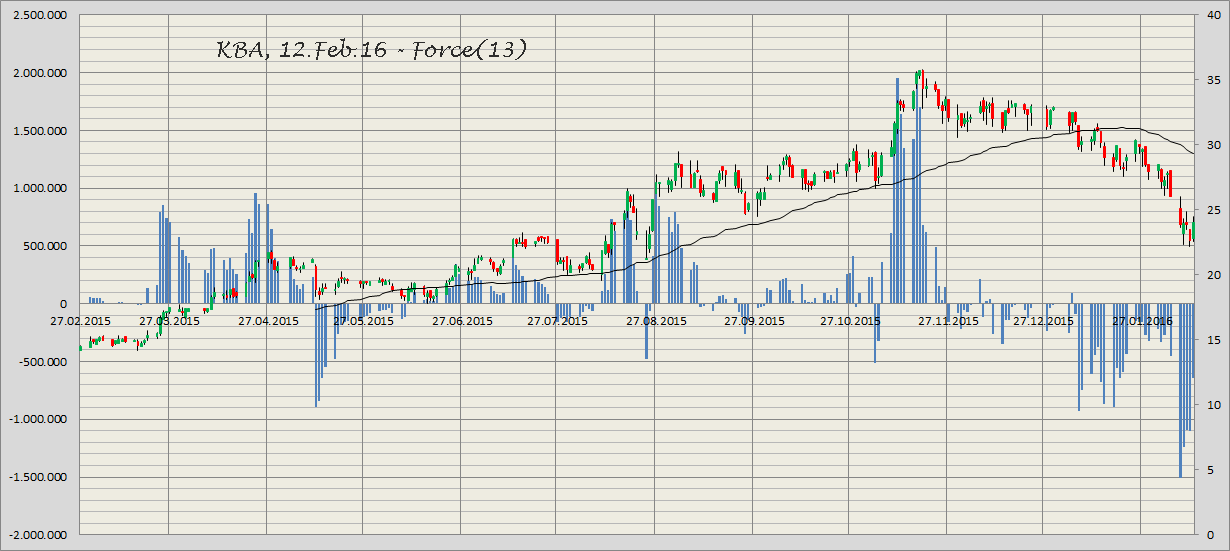

Wertpapier: Koenig & Bauer AG |

Angehängte Grafik:

kba12feb16f.png (verkleinert auf 41%)

kba12feb16f.png (verkleinert auf 41%)

Wahrscheinlich kommen aber eher die 26 Euro binnen kurzer Zeit.

Die Aktie ist schon sehr nahe dran. Jetzt könnten ein paar Tage mit nettem Hin und Her im Bereich bis 27€ kommen.

Mutige Trader können morgen sogar auf long einsteigen, sollte es höher gehen. Je nach Stop allerdings nur mit kleiner Position.

Optionen

| Boardmail an "ulsi" |

Wertpapier: Koenig & Bauer AG |

Der Abwärtstrend verläuft bei circa 28 Euro, spätestens dort sollte es doch etwas enger werden mit weiteren Anstiegen.

Ist der hohe Kurs von 28 Euro noch fundamental begründbar?

Optionen

| Boardmail an "ulsi" |

Wertpapier: Koenig & Bauer AG |

Optionen

| Boardmail an "ulsi" |

Wertpapier: Koenig & Bauer AG |

Angehängte Grafik:

kba17feb16.png (verkleinert auf 41%)

kba17feb16.png (verkleinert auf 41%)

Mit einem 14er KGV ist König und Bauer sicher nicht mehr die billigste Aktie ohne Frage, teuer aber auch nicht. Jedoch haben die Durchschnittsgewinnschätzung mit einem EPS von 2,09 € in Kombination mit der Durchschnittsvorsteuerendite von 4%, die haargenau an der oberen Unternehmensguidancespanne liegt, gut Luft nach oben. Zumal ja einiges dafür spricht, dass dem so ist so z.B. dass KAB sehr erfolgreich in Verpackungslösungen ist, dass der aktuelle Auftragsbestand von 575 Mio. € durchweg bessere Margen aufweist oder der Bereich Digitaldruck in Q4 einen schönen Turn Around hingelegt hat mit einem EBIT von 1,3 Mio. € (2015 aber trotzdem deutlich negativ mit einem EBIT von Minus 11 Mio. €), so dass von diesem Bereich zumindest mit keinem Verlust zu rechnen ist. Alleine das schon hätte die 2015er Vorsteuerrendite um 1% erhöht !!

Meines Erachtens ist die Wahrscheinlichkeit schon sehr hoch, dass KAB vor allem ihre Margenguidance mit einer Vorsteuerrendite zwischen 3 bis 4% überbieten wird.

Bei 36 € steht das All Time High von Mitte November letzten Jahres und wenn es da rüber gehen sollte, dann könnten in der Tat die Kursziele von Hauck & Aufhäuser mit 43 € bzw. Warburg Research mit 47,20 € angesteuert werden.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Koenig & Bauer AG |

KBA bildet gerne Hämmer im Chart aus.

Optionen

| Boardmail an "ulsi" |

Wertpapier: Koenig & Bauer AG |

Optionen

| Boardmail an "ulm000" |

Wertpapier: Koenig & Bauer AG |

von wegen, an der Börse würde nicht geklingelt...

Optionen

| Boardmail an "ulsi" |

Wertpapier: Koenig & Bauer AG |

http://www.ariva.de/news/...r-auf-Kaufen-und-Ziel-auf-44-Euro-5745227

So weit wie ich das Einschätzen kann mit den Analystenratings bzw. den Aussagen der Analysten wie auch mit dem Interview vom König und Bauer-Chef in Börse Online vor 2 Wochen werden wir am Donnerstag richtig gute Zahlen sehen.

Dann bleibt es abzuwarten ob es über die 36 € gehen kann, denn das wär dann der Befreiungsschlag für die Aktie.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Koenig & Bauer AG |

König und Bauer geben sich weiterhin sehr optimistisch mit "planmässige Verbesserung in den Folgequartalen"

Alles gut und charttechnisch würde es jetzt nach dem Überschreiten der 36 € auch gut aussehen. Wenn der Gesamtmarkt uns keinen Strich durch die Rechnung macht, dann würde ich sagen auf zu neuen Kurshöhen und somit als > 40 €.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Koenig & Bauer AG |

Optionen

| Boardmail an "ulsi" |

Wertpapier: Koenig & Bauer AG |

Wobei ich zugegeben mit einer solch tollen Kursperformance seit ich drin bin in dieser kurzen Zeit nicht gerechnet habe. Hab jetzt aber 50% meiner König & Bauer Aktien nun raus genommen.

Nach dem die Zahlen absolut in die richtige Richtung zeigen wird nun König & Bauer etwas angriffslustig und will offenbar ihr boomendes Verpackungsgeschäft stärken mit einem Zukauf. Dazu will man einen spanischen Stanzmaschinenhersteller für mittel- und großformatige Flachbettstanzen für Karton- und Wellpappenverpackungen kaufen:

http://www.ariva.de/news/...schinenherstellers-Iberica-AG-S-A-5759127

Optionen

| Boardmail an "ulm000" |

Wertpapier: Koenig & Bauer AG |

Eine Aktie der old economy steigt innerhalb von wenigen Monaten um den Faktor 4 von 10 auf 40. Hammer!

Nur: die Kapazitäten sind auf ein halbes Jahr (im Bogendruck) ausgelastet, von dem viel gepriesenen Verpackungsdruck kann also nichts mehr kommen. Es wäre Kamikaze, neue Kapazitäten aufzubauen.

Wo also soll fundamental noch Spielraum nach oben sein?

Charttechnisch mag noch was gehen, aber auch da wird die Luft dünn.

Und ja, ich bin froh, noch keinen put gekauft zu haben, aber mit dem neuen mit knock-out bei 53 juckt es mir schon in den Fingern...

Im letzten Jahr hatte KAB gerade mal eine EBIT-Marge von 3,5% und die dürfte in diesem Jahr wohl so auf um die 5% gehen was dann auf ein EPS von um die 2,59 € herauslaufen würde. Also hätten wir aktuell ein 2016er KGV von 17 und aufgrund der wirklich guten operativen Entwicklung von KAB inkl. den ganzen Restrukturierungsmaßnahmen läuft das hier im kommenden Jahr fast zu 95%iger Sicherheit auf ein EPS > 3 € raus. Ergo denke ich mal, dass die Aktie trotz der wirklich beeindruckenden Kursperformance alles andere als überbewertet ist.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Koenig & Bauer AG |

Dort werden ja die Margen gemacht.

Rollenmaschinen sind weiter defizitär

Die margenstarken Bogenmaschinen sind über viele Monate ausverkauft

Wurde denn zwischenzeitlich eine Digitalmaschine an eine Druckerei verkauft?

Wer was weiß, bitte melden.

Wenn ich die Zahlen (Umsatz, EBIT, Auftragseingang) von KBA richtig interpretiere, dann ist aber der Gewinnbringer das Verpackungsgeschäft, denn hier verkauft KBA 60% ihrer Rapida.

Generell sind aber die beiden Segmente Sheetfed und Sondermaschinen die beiden Gewinnbringer von KBA, während das kleinere Digitalgeschäft noch am Turn Around kämpft.

Jedenfalls hat die Q1-Bruttomarge mit 26% gezeigt wie gut mittlerweile KBA drauf ist (Q1 2015: 20%) bzw. dass die Neuausrichtung auf den Verpackungsmarkt und die Restrukturierung fast zu 100% positiv waren.

Der Druckereimarkt hat sich in den letzten 2, 3 Jqahren schon mehr als deutlich gewandelt und zwar deutlich zum Positiven für KBA oder Heidelberger und das kann man auch sehr gut an den Kursen ja feststellen. Der Umsatzanteil von Verpackungslösungen liegt bei KBA mittlerweile bei 70%, während der Anteil der medienabhängigen Umsätze, also z.B. Zeitungen, nur noch bei 10% liegen. Vor 8 Jahren waren es da noch 65% Umsatzanteil inkl. kräftigen Margendruck durch die großen Zeitungsverlage und genau hier sieht man wie extrem sich die Druckerwelt verändert hat. .

Optionen

| Boardmail an "ulm000" |

Wertpapier: Koenig & Bauer AG |