Ausbruch - König + Bauer (719350)

Bei 25 Euro war ein Widerstand.

Top-Unternehmen immer noch unter Buchwert zu haben.

In den letzten Tagen wurde unter hohen Umsätzen an der Börse gekauft.

Die Höchststände vom Mai von 31 Euro könnten in den nächsten Wochen getestet werden.

Umsatz: 1.700 Mio Euro

Marktwert: 404 Mio Eurp

Dazu kommt noch die Fantasie, dass evtl. MAN Roland oder Heidelberger Druck die König+Bauer übernehmen könnte.

Stoppkurs bei mir 24,49 Euro auf Schlusskurs Basis.

Gruss

Triade

https://www.koenig-bauer.com/de/aktuelles/details/...gnose-fuer-2023/

Ein guter Start ins neue Jahr und eine bestätigte Prognose, was will man mehr.

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Koenig & Bauer AG |

https://www.koenig-bauer.com/de/aktuelles/details/...zellherstellung/

Optionen

| Boardmail an "Juliette" |

Wertpapier: Koenig & Bauer AG |

Spiegel-Online hat das Thema Trockenbeschichtungsverfahren von Baterrieelektroden auch kürzlich aufgegriffen:

"....Der VW-Konzern will ein neues Produktionsverfahren für E-Auto-Batterien in Großserie bringen – und erhofft sich davon erhebliche Wettbewerbsvorteile gegenüber Rivalen wie Tesla. Eine sogenannte Trockenbeschichtung soll den Energieverbrauch bei der Zellherstellung um 30 Prozent reduzieren....":

https://www.spiegel.de/wirtschaft/unternehmen/...69-8ec4-3a326e953a07

Dadurch, dass Koenig & Bauer derzeit günstig bewertet ist (KGV 2023 bei 14, 2024 unter 10. KBV 2023 bei 0,70, 2024 bei 0,64) und mittelfristig (durch die Kooperation mit der VW-Tochter bei Erreichen der Entwicklungsziele) positive News mit Trigger auf Umsatz/Gewinn möglich sind, bin ich hier um die 19 Euro eingestiegen.

Optionen

| Boardmail an "Juliette" |

Wertpapier: Koenig & Bauer AG |

Nachdem die anderen Segmente scheinbar immer weiter in die Grütze fahren, leidet der Aktienkurs dennoch.

Und deswegen sehen wir die 10 heute wieder.

Damit sollte das Unternehmen nun seine faire Bewertung haben und die ganz Wagemutigen können sich einen Einstieg überlegen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

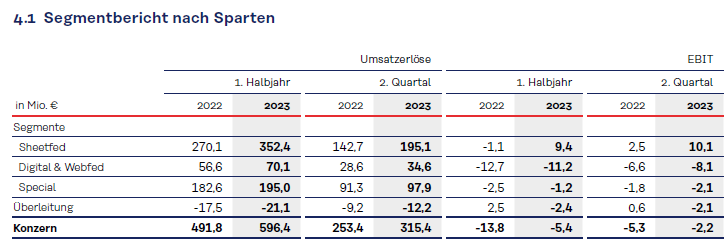

Angehängte Grafik:

kubsegmentnach6monaten.png (verkleinert auf 70%)

kubsegmentnach6monaten.png (verkleinert auf 70%)

https://www.koenig-bauer.com/de/aktuelles/details/...schaeft-in-2024/

Meiner Meinung nach ein gutes Ergebnis und ein positiver Ausblick oder wie ist Eure Meinung dazu?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Koenig & Bauer AG |

Wenn morgen halbwegs vernünftige Zahlen präsentiert werden, steht der Kurs schnell bei 12 Euro (heute 9,30)

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

Moderation

Zeitpunkt: 07.11.24 11:08

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 07.11.24 11:08

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

Konzernverlust 77 Mio, ausser dem Bereich Sheetfed sind die anderen beiden Bereiche selbst auf EBIT-Basis tiefrot, der operative Cash Flow ist negativ.

Hoffnungsschimmer sind der gestiegene Auftragseingang.

Die Hoffnungen ruhen jetzt auf dem Schlussquartal und darauf, dass man sich endlich von den defizitären und hoffnungslosen Produkten trennt (z.B. Rotajet).

Man könnte auch Teile des Würzburger Areals abtrennen und zum Wohngebiet umwidmen und verkaufen. Die Lage ist ja ganz gut.

Nein: Begeisterung lösen die Zahlen bei mir nicht aus.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

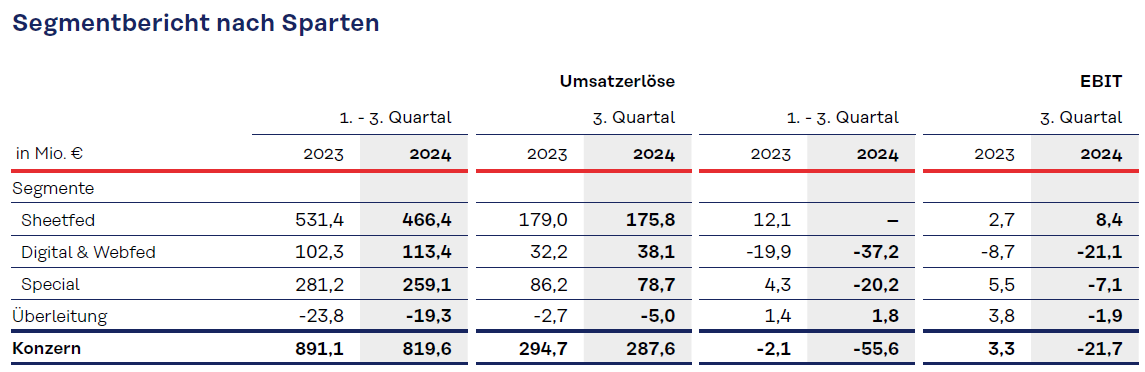

Angehängte Grafik:

kbq324.png (verkleinert auf 44%)

kbq324.png (verkleinert auf 44%)

Ich habe den Kurs zum Ausstieg genutzt, auch wenn das Sentiment einstweilen sehr positiv bleibt und auch Kurse von 15 Euro realistisch sind.

Andererseits müssen jetzt auch bessere Zahlen nachkommen, es sind noch viele Baustellen aufzulösen: Rotajet, Digital & Web fallen mir da als erstes ein.

Geht das Elend weiter, sind auch wieder Kurse unter 10 möglich.

Den Investierten viel Glück und den Schwarzmalern wünsche ich etwas mehr Realitätssinn.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

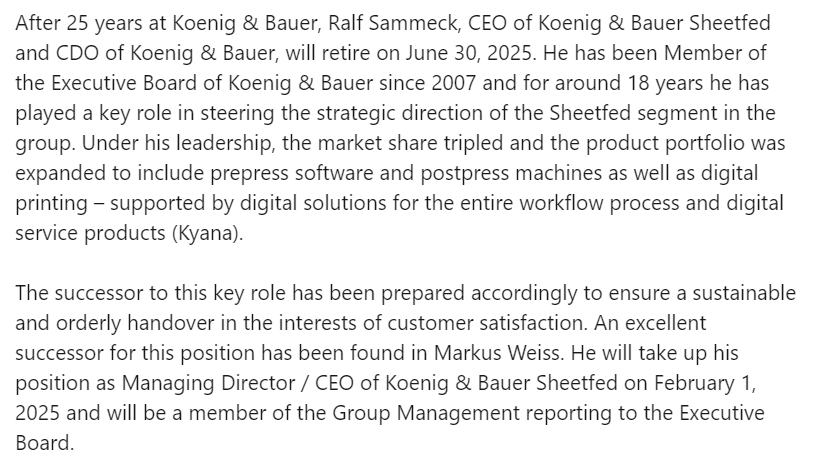

Angehängte Grafik:

kubceo.png (verkleinert auf 62%)

kubceo.png (verkleinert auf 62%)

Naja.

Die Luft dürfte nun dünn werden. Gute Zahlen müssen her und mehr Geschäftsbereiche müssen einen positiven Ergebnisbeitrag leisten.

Ab jetzt ist ein Einstieg ohne geänderte Informationslage wohl nur noch etwas für Hasardeure oder Insider.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

https://investors.koenig-bauer.com/de/...-in-das-geschaeftsjahr-2025/

Wie schätzt Ihr die weiteren Aussichten ein?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Koenig & Bauer AG |

Der Sektor ist noch lange nicht über dem Berg. Die 17 Euro werden nicht durch den Geschäftsverlauf gerechtfertigt. 15 auch nicht. Der Kurs geht wieder auf 13,60.

Ist für mich plausibel.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

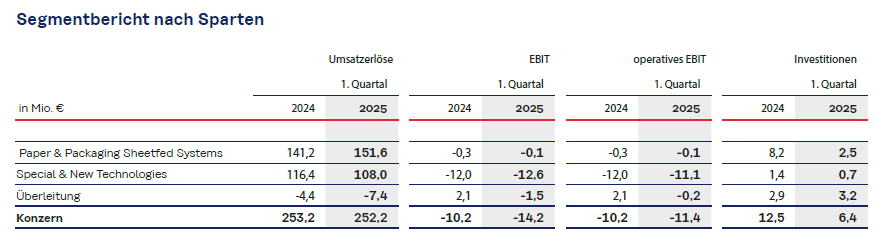

Angehängte Grafik:

q125kbawarwohlnix.png (verkleinert auf 58%)

q125kbawarwohlnix.png (verkleinert auf 58%)