WENG FINE ART (518160) Geld mit Kunst...

Auch der Gewinn war ziemlich konstant, wenn man die Sondereffekte ausklammert.

In dieser Zeit wurden rd. 63 Mio Umsatz gemacht und daraus Gewinn über 10 Mio realisiert.

Das spricht eine klare Sprache.

Das Re-Listing ist zu 7 EUR erfolgt - inzwischen wurden die Aktien gesplittet. Der korrekte Kurs ist also 3,50 EUR !

Mittler Weile notiert Artnet unter dem Kurs, wo Weng Fine Art zuletzt ein Angebot gemacht hat. Denke Plan A wird mit den Neuendorfs nicht machbar sein.

ArtXX könnte in 2023 somit rd. 600 Tsd Gewinn erwirtschaften, Gewinnateil WFA somit rd. 400 k, würde ich mit 8 mio € bewerten.

Artnet wird aktuell mit 33 mio bewertet, WFA hält rd 25 %, würde ich somit mit rd. 8 mio ansetzen.

Damit wäre ich auf 16 mio, WFA selbst dürfte dieses Jahr etwas (100-200 Tsd) verdienen, würde ich mal mit 4-5 mio ansetzen, jedoch große Abhängigkeit von 1 Person kurz vorm Rentenalter, Nachfolge bzw. Verkauf schwierig.

Fairer Wert aktuell somit bei rd. 20 mio €, also rd. 4 € je Aktie.

Für höhere Kurse müssen sich die Geschäfte deutlich verbessern.

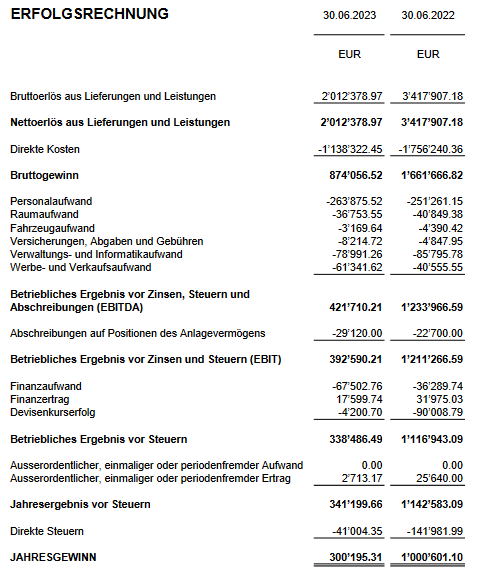

Woher kommt die Angabe von 300k Gewinn? Für welches Jahr?

In 2022 waren es im Konzern 600k, wo aber 600k Einmaleffekt aus dem Verkauf der 360X Beteiligung enthalten sind. Operativ waren es demnach 1,2 Mio und damit soviel wie fast immer seit 2016.

Davon gehen die Minderheitenanteile ab.

Von wem wird Artnet mit 33 mio. bewertet? Es gehen ein paar Stücke der Aktie zu einem Preis von 5,50/6,00 um. Ist das eine "Bewertung"?

Wenn ich für 100 Aktien der ArtXX jemanden finde, der 12 EUR pro STück bezahlt - wird dieses Unternehmen dann mit 40 Mio. EUR "bewertet"?

Bei Ihnen geht es durcheinander zwischen Ertrags- und Substanzbewertung.

Wo bleibt eigentlich das EK in dieser Rechnung?

Der Markt bewertet Artnet aktuell mit 33 mio €, bei einer börsenotierten AG ist dieser Ansatz logisch. Auch wenn bei Artnet bisher nichts verdient wurde und wird, wurde hier viel Technologie aufgebaut.

Im Fall WFA halte ich diesen gemischten Bewertungsansatz für sinnvoll, kann jeder gerne anders machen.

@Roothom

Halbjahresbericht ArtXX

Angehängte Grafik:

screenshot_2024-04-17_at_20-05-30_artxx-ag-....png

screenshot_2024-04-17_at_20-05-30_artxx-ag-....png

Mit dieser Rechnung kann ich leben, auch wenn ich eher der Meinung des CEO bin, dass das zu pessimistisch ist.

Diese Aussage erscheint mir nicht logisch.

Denn Plan A sieht ja gerade einen viel höheren Preis vor. Wo der Kurs steht, spielt dabei keine Rolle.

+ Der Hauptbewertungstreiber ist der Brand, der als der weltweit stärkste im Kunstmarkt nach Sotheby's und Christie's gilt.

+ Weiterhin von hoher Bedeutung sind der Traffic (der höchste auf irgendeiner Webseite im Kunstmarkt überhaupt). Dazu die Anzahl der registrierten Kunden, etc.

+ Wichtig ist die Preisdatenbank (größte der Welt) sowie der Marktplatz.

+ Schließlich ist die Webseite die attraktivste im Kunstmarkt als Fläche für Werbetreibende aus dem Luxusgüterbereich.

- Die Technologie von Artnet ist völlig veraltet und muss neu aufgesetzt werden.

- Kein EK, kein Geld und ein Management, das keine Performance zeigt, wobei das Unternehmen ganz wesentlich aus dem AR heraus gesteuert wird.

Es werden völlig andere Bewertungen diskutiert als das, was sich aus der Formal letzter Umsatz an der Börse für 500 Aktien x Anzahl der ausgegebenen Aktien ergibt ...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Weng Fine Art AG |

Für die Bewertung der WFA wird die Artnet mit dem Kurtswert bewertet, man kann gerne den Durchschnitt der letzten 3 Monate nehmen.

Unsere Aktiendepots werden auch nach dem Kurs bewertet und nicht was evtl. bei einer Übernahme für ein Unternehmen bezahlt wird.

Mögliche Wertberichtungen der Vorräte sind in meiner Rechnung nicht berücksichtigt.

Es gibt eine Einigung darüber die Anteile einem Investor zum Kauf anzubieten. Warum dann diese Verzögerung?

Es macht keinen Sinn, Artnet nach dem "Kurswert" zu bewerten, da es keinen wirklichen "Kurs" gibt. Kann man bei einem Microcap eben nicht machen. Ein eventuelles Übernahmegebot wird sich auch nicht am "Börsenkurs" orientieren ...

https://www.ariva.de/news/...morphosys-schlucken-zugriff-auf-11136860

Bei Übernahmen machen die Investoren eigene Bewertungen und nehmen nicht einfach den Kurs, den Kleinanleger machen.

Dann bitte deine Bank doch mal die Bewertung deiner WFA hochzusetzen, weil Weng hier Übernahmegerüchte platziert.

Bullshit

Dazu siehe

http://www.4investors.de/nachrichten/...p?sektion=stock&ID=173776

"Auf Nachfrage bestätigt Neuendorf in Frankfurt, dass die Aussagen von Weng in München mehr oder weniger korrekt seien. Konkretes könne man aber noch nicht berichten. Man sei mit mehreren Interessenten in Gesprächen."

Ich weiß es sehr gut zu schätzen, wie schwierig es ist eine Firma aufzubauen und diese über Jahre profitabel zu führen. Ich wünsche dem Herr Weng auch, dass er noch lange fit und gesund bleibt, um diese Firma zu führen.

ABER, trotzdem erlaube ich mir (seit rd. 20€) meine Einschätzung zur Bewertung und möglichen Risiken beizutragen. Nur weil eine Aktie um 80 % fällt ist sie nicht günstig, gerade wenn sich die Rahmenbedingungen geändert haben mit vielen Konflikten in der Welt und einer schwachen Konjunktur.

Wie gesagt, im Bereich um 4 € könnte hier eine Bodenbildung stattfinden aus fundamentalen Gesichtspunkten ... bei neuen Zahlen oder Entwicklungen bei Artnet kann sich das schon wieder ändern, positiv aber auch negativ.

In dem Sinne, schönes WE