Analytik Jena-Weg zum hochmargigen MedTecBigplayer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

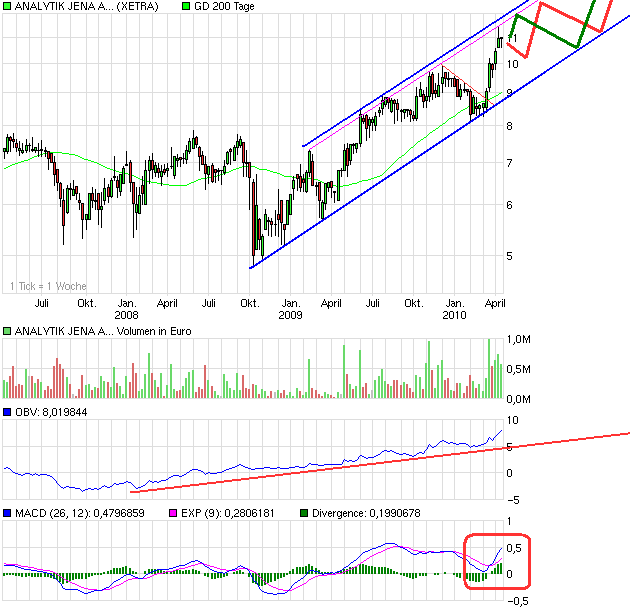

Aus meiner Sicht agieren Anleger (auch Instis) immer kurzfristiger. Aixtron mag ein Sonderfall sein, ähnlich wie Dialog, weil beide Unternehmen Zykliker mit einem Produkt sind, was sich als ziemlich einzigartig rausgestellt hat, in Verbindung mit der damals extrem niedrigen Bewertung. Man darf sowohl bei Aixtron als auch bei Dialog nicht vergessen, dass sie bis Ende 2008 sehr hart im Kurs abgestraft wurden. Die lagen beide nicht weit über Cash. Danach kam dann alles positive für beide Kurse zusammen. Hohe Nachfrage nach den Produkten, hohe Skaleneffekte, niedrige Kursbasis, psychologische Argumente, etc.! Bei solchen Werten schaut man dann eher mal ein Jahr voraus, weil das Wachstum so extrem ist. Da muss man ja zwingend frühzeitig kaufen, zumal das TecDax-Aktien sind, was Instis in einer Hausse viel mehr unter Druck setzt. Der Kursanstieg wirkt aber auch extremer als er eigentlich ist. Wenn man sich den 3-Jahrescharts von Aixtron ansieht, ist man um 150% gestiegen. Wenn AJA auf 18 € steigen würde, hätte man das auch geschafft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

chart_3years_analytikjenaagon.png (verkleinert auf 80%)

chart_3years_analytikjenaagon.png (verkleinert auf 80%)

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Aber okay, ich lass mir mal was einfallen. Weil du es bist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

paar Gewinne mitzunehmen ist sicherlich auch nicht verkehrt.

Selbst AJA hat ja im 1, Quartal eigene Aktien verkauft.Herr Adomat verkaufte in der Vergangenheit auch immer mal einige tausend Stücke zu wesentlich tieferen Kursen.

http://www.freies-wort.de/nachrichten/thueringen/...z/art2520,1156288

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

CyBio gibt Umsatz- und Ergebniserwartung für das laufende Geschäftsjahr bekannt

09:35 20.04.10

CyBio AG / CyBio gibt Umsatz- und Ergebniserwartung für das laufende Geschäftsjahr bekannt verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

- Umsätze zwischen 10,0 und 11,0 Mio. EUR bei leicht negativem Ergebnis erwartet

- Sanierungsprogramm wird fortgesetzt

Jena, 20. April 2010 - Die CyBio AG (Deutsche Börse: General Standard,

ISIN-Nummer DE0005412308) erwartet für das laufende Geschäftsjahr 2009/2010

Umsätze zwischen 10,0 und 11,0 Mio. EUR bei deutlich reduzierten operativen

Kosten. Trotz der eingeleiteten Kostensenkungsmaßnahmen rechnet der Anbieter von

Lösungen für Liquid-Handling-Prozesse noch mit einem leicht negativen Ergebnis

von bis zu -0,3 Mio. EUR. Das gab das Unternehmen heute im Rahmen seiner 11.

Ordentlichen Hauptversammlung im thüringischen Jena bekannt.

Der Vorstandsvorsitzende der CyBio AG, Udo Werner, äußerte sich vorsichtig

zufrieden mit dem bisherigen Verlauf des Sanierungsprogramms: "CyBio befindet

sich mitten in der Umsetzung von Maßnahmen, die eine erhebliche Veränderung des

Unternehmens bedeuten. Dabei werden die Synergien mit der Analytik Jena

zunehmend genutzt und konzernweite Prozesse übernommen. Wir werden zudem unsere

Anstrengungen im Bereich Forschung und Entwicklung intensivieren, um bis zum

Jahr 2011 mit neuen Produkten wieder Wachstumsperspektiven für das Unternehmen

zu schaffen."

Im Rahmen der Restrukturierung des Unternehmens, die in der zweiten Jahreshälfte

2009 mit großer Unterstützung und auf Initiative des Mutterkonzerns Analytik

Jena eingeleitet worden war, wurden die bestehenden Organisationseinheiten

strukturell angepasst und weitreichende personelle Änderungen vor allem im

oberen Management vollzogen. Der Konzern rechnet damit, dass die vollständige

Sanierung noch weitere ein bis zwei Jahre erfordern wird.

Kontakt:

CyBio AG

Göschwitzer Str. 40

07745 Jena

Tel.: 03641.351 495

Fax: 03641.351 409

E-Mail: irpr @cybio-ag.com

[HUG#1405488]

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Also der Kaufpreis war eindeutig zu hoch, ohne AJA hätten Die den Laden bald dicht machen können. Bleibt erst mal ne Belastung für AJA.

Man muss aber beide Zukäufe gemeinsam betrachten. Biometra war ein Glücksgriff und Cybio ein zu teurer Problemkauf. Insgesamt hat AJA für 20- 22 Mill Umsatz insgesamt ca. 10 Mill. bezahlt, bei einer addierten Ebitmarge von 8-10%, die ab 2011 wg Cybio weiter steigen sollte. Ein KUV von 0,5 und Ebit Multiple von 10 sind für Life Science Unternehmen wirklich nicht teuer und somit waren die Übernahmen kombiniert wertschaffend. Synergien habe ich hier mangels Kenntnis gar nicht eingerechnet.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ich hatte in #430 ja halbwegs detailliert beschrieben, wie ich die Übernahmen von Biometra und Cybio sehe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Sicherlich war der Kauf von Cybio durch die AJA politisch motiviert. Er hätte nur viel früher erfolgen sollen.

Und nein Cybio war absolut nicht zu teuer. AJA kauft für 6Mio knapp 15Mio operativ verlustreichen Umsatz. Dieser Umsatz wird auf 10-11 Mio. gesenkt, das heißt unprofitables Zeug wird nicht mehr verfolgt. Und bereits im nächsten Jahr wird Cybio wieder wachsende Umsätze ausweisen und Ergebnisbeiträge abliefern. Langfrsitig ist Cybio im Vergleich zur Biometra das interessantere Unternehmen für AJA, denn bei Cybio werden richtige Werte geschöpft, von der Forschung bis zum Endkunden. Bei Biometra werden Geräte zusammengeschraubt und vertrieben. Die Wertschöpfungskette ist also nicht halb so lang wie die von Cybio. Außerdem sind allein die räumlichen Synergien locker 500TEuro + dem was die Einstellung der Börsennotiz irgendwann bringt. Solche Dinge kann man natürlich nicht sofort in den Zahlen der Abschlüsse sehen. Da Cybio ab über kurz oder lang tatsächlich im AJA Konzern integriert wird und Biometra lediglich vollkonsolidiert wird, sind die Auswirkungen sehr unterschiedlich.

Ich bleibe dabei. AJA hat sich mit Cybio ein schlecht geführtes aber durchaus sehr interessantes Unternhemen gekauft. Und besser ein schlecht geführtes schwaches Unternehmen integrieren als ein gut geführtes starkes, das noch dazu wesentlich teuerer geworden wäre.

Führung und eine nachhaltige Unternehmensphilosophie sind Kernkompetentzen der AJA die sich meiner Meinung nach gut ausrollen lassen. Also gebt der Sache noch 1 Jahr Zeit und wir werden sehen wie leicht sich die reifen Früchte erneten lassen.

Cybio haben die Ansprüche aus der Neuen Markt Ära kaputt gemacht. Cybio war ein solides 10 Mill. EUR Unternehmen mit einer Kostenstruktur von 50 Mill. Umsatz, die niemals erreicht worden sind. Vom Management hat sich damals keiner getraut einmal der Wahrheit ins Auge zu sehen. Wachstum sollte stets durch Vertrieb im globalen Maßstab geschehen als durch innovative Produkte. Mal schauen ob AJA die Wiedergeburt von Cybio gelingen wird, wie Celmar schon richtig bemerkte die Unternehmensphilosophie von AJA ist genau die Medizin die Cybio zur Genesung benötigt.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

1. Vergiss nicht, dass AJA auch 8 Mio Verbindlichkeiten von Cybio übernommen hat. Wie ich vorhin schon erwähnte, kann man bei Übernahmen nicht einfach Kaufpreis und GUV-Daten (Umsatz, Gewinn) gegenüber stellen.

2. Du sagst selbst, dass Cybio Verluste macht, und man nur durch das Gesundschrumpfen (was ja von AJA ausging) wieder ausgeglichen arbeiten könnte. Wie kann man da davon sprechen, dass das eine günstige Übernahme gewesen ist?

3. Ob Cybio wertschöpfend ist, wird sich erst dann rausstellen, wenn AJA dafür gesorgt hat, dass nach dem Restrukturierungsprozeß neue Produkte an den Markt kommen und sich hoffentlich verkaufen. Auch das ist aber auf AJAs Initiative entstanden nachdem man gemerkt hat, wie schlecht die Situation bei Cybio eigentlich aussah. Grundsätzlich spricht auch das dafür, dass Cybio zu dem Zeitpunkt zu teuer gekauft wurde.

Fazit: Nur wenn es durch AJA gelingt, Cybio wieder innovativ mit neuen Produkten zu machen, kann die Übernahme mittelfristig zu einem Erfolg werden. Ich bin davon zwar überzeugt, aber den Kaufpreis finde ich insgesamt zu hoch. Falls man die restlichen Aktionäre noch abfindet, dann zu keinem höheren Preis als man bisher geboten hat, oder man squeezt sie doch noch raus, aber das kann dauern. Da Cybio ja noch mindestens ein Jahr braucht, um wieder profitabel zu sein, geht es weiter um die Frage, was AJA günstiger kommt. Entweder abwarten bis die Cybio-Aktionäre nach und nach verkaufen und dann den Rest raussqueezen, oder relativ zeitnah ein neues Angebot machen, um die Listingkosten zu beenden.

Ich hoffe Cybio macht ab 2011/12 wieder über 15 Mio Umsatz bei 10% Marge. Ich bin mir dann aber darüber im klaren, wodurch das geschafft wurde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ob die KE zudem damals unter fairem Wert zustande kam, kann man im nachhinein immer behaupten. Fakt ist, der Kurs (also der Anleger) gab damals nicht mehr her. Aber wieso man (ohne Verbindlichkeiten) über 10 Mio bezahlt hat, kapier ich nicht. Das ist doch doppelt gemoppelt. Die KE hat die Übernahme sicherlich mitfinanziert, aber deshalb bleibt doch der Kaufpreis trotzdem gleich. Kannst ja schlecht den Kaufpreis sozusagen nochmal auf die KE draufschlagen oder umgekehrt!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

1) Die KE unnötig war (Panikreaktion auf die damaligen Verhältnisse)

2) Cybio ein Sanierungsfall

3) 4% eigene Anteile am Ende noch für 8 EUR abgegeben wurden

= Wertverlust für alle Aktionäre (zum Glück ist bei AJA noch viel Wert vorhanden)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ich persönlich bin der Meinung, man kann sich schlecht gegen den Markt stellen. Die KE hat damals auch den Einstieg von bm-t als Ankeraktionär begünstigt und sicherlich auch teilweise die Cybio-Übernahme bezahlt, aber das die KE zu billig durchgezogen wurde, ist Ansichtssache. Man kann sich schlecht gegen den Markt stellen. Auch Freenet sehe ich ja beispielsweise bei 13 € fair bewertet an, aber die ganzen Tauschaktionen gehen ja auch zu 9 € ab. Und ob der innere Wert damals bei 18 € lag, ist letztlich auch nicht entscheidend, falls es überhaupt zutrifft. Aber wie gesagt, vielleicht solltest du dem Vorstand dann mal klipp und klar mitteilen, dass du sowas nicht tolerierst und fürs nächste Mal forderst, da lieber Kreditaufnahme in Betracht zu ziehen! Dann solltest du jedoch auch nicht die Aussagen auf der HV zu den Risiken bei AJZ bedenken, die die Bilanz in einem etwas anderen Licht erscheinen lassen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Im März 2009 war der Markt auf Panikmodus und höchst ineffizient bei der Preisfindung (Drillisch, Dialog usw...). Ohne Not hättest Du deine Anteile an AJA ja auch nicht für diesen Preis verkauft und AJA hatte aufgrund des Cashflow grundsätzlich keine Not zu verkaufen.

Die Eigenkapitalquote hätte auch mehr Kredite hergeben, da AJA kein zyklisches Unternehmen ist. Bei den Risiken durch AJZ hast DU aber recht; diese wird Berka wahrscheinlich auch im Auge gehabt haben, da ich auch nicht davon ausgehe, dass er sein Unternehmen freiwillig "verschenkt". Zudem ist ihm wahrscheinlich eine solide Innenfinanzierung wichtig, da er auch Verantwortung für die Mitarbeiter hat. Trotzdem war der Kauf von Cybio wertvernichtend für uns Aktionäre. Wir haben viel mehr Aktien und Cybio wirft keine Gewinne ab.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Aber es ist etwas anderes, wenn ich eine Aktie langfristig halte, weil ich eben der Meinung bin, der Markt hat aktuell nicht recht, und der Frage zu welchen Kursen ein Unternehmen eine KE durchführen kann. Das Unternehmen kann halt nicht jahrelang bockig darauf warten, bis der Kurs dort ist wo man ihn gerne hätte, zumal es bei KEs immer kleine Abschläge zum aktuellen Kurs gibt. Ich denke, AJAs KE wurde gar nicht so schlecht plaziert für die damalige Lage des Unternehmens und der Aktionärsstruktur.

Und ob der Kurs Anfang 2009 auf Panikkurs war, konnte man damals gar nicht sagen. Das sagt sich im nachhinein alles so leicht. Hätte sich die Finanzkrise ausgeweitet und die Rezession in eine Depression abgeglitten, hätte es z.B. Drillisch vielleicht heute gar nicht mehr gegeben. Wer weiß das schon?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Unabhängig davon wurde mit Biometra ein Top Einkauf getätigt. Aus diesem Grund ist Cybio (momentan) werttechnisch ein Non -Event. Durch Biometra ist auch die Verwässerung gerechtfertigt, da dieses Unternehmen durchaus einen Wert von 9 - 10 Mill. EUR hat. Ende gut alles gut:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve, WissensTrader