ADO Properties S.A.

Angehängte Grafik:

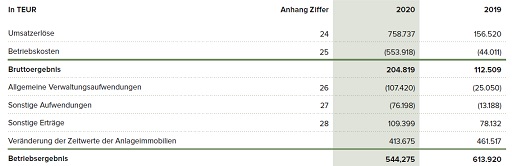

operativen_ergebnisse.jpg (verkleinert auf 99%)

operativen_ergebnisse.jpg (verkleinert auf 99%)

NAV = Net Asset Value (Wert der Vermögensgegenstäde des Unternehmens

bei Immobiliengesellschaften also....

Richtic! Der Verkehrswer der Gebäude.)

Gibt es einen Investitionsstau oder ist immer investiert und renoviert worden?

In der jetzigen Zeit sind Immobilien oft überbewertet,nur weil es hochfrequente Nachfragen gibt.

Das macht einen Wertverfall wahrscheinlich,selbst wenn keine Überbewertung vorliegt.

Hauptproblem liegt beim Fälligstellen aller Verbindlichkeiten.Dann kann im Firesail nicht das erzielt werden,was der Markt grundsätzlich hergeben würde.

Optionen

| Boardmail an "langolfh" |

Wertpapier: Adler Group SA |

Caner und Konsorten haben da schon Übung drin, ist nicht die erste Immounternehmung, bei der sie Milliarden versenken (und wohl auch in eigene Taschen schaufelten) und am Ende mit Händedruck des Richters aus dem Saale gehen.

Den Akteuren von Wirecard wird es ähnlich ergehen, ihr egaunertes Vermögen wird nicht angetastet werden.

In Österreich klappte das bei diesem Betrügowitsch oder so ähnlich, mit dem Schachtelkonglomerat mit Namen Immofinanz auch ganz ausgezeichnet. Mit Millionen auf der hohen Kante sitzt man die paar Monate Gefängnis im schlimmsten Fall auch auf einer Backe ab und ist danach wieder im Geschäft. Wie dieser Fall beweist.

Am Ende war nie jemand schuld und alles nur eine "ungünstige Marktentwicklung" oder "irgendwer in dem ganzen Konstrukt hat betrogen, das Geschäft an sich war blütenrein und solide"!

Warten wir es ab!

Der Traum vom "NAV", der ja immer noch da ist, ist auch rasch ausgeträumt, denn es ist nicht de Frage, was das "Betongold" im Bericht wert sein soll, sondern was jemand am Ende des Tages dafür bezahlen kann und will.

Die hoch gehypten "Entwicklungsprojekte" sind im schlimmsten Fall das Grundstück abzüglich Abbruchkosten wert.

Im Zuge bald rasch steigender Zinsen wird das Finanzieren auch sehr rasch die Grenzen ziehen.

Da niemand weiß, was an den Bilanzen überhaupt stimmt, wird die Unsicherheit den Kurs weiterhin extrem drücken. Ich erwarte das Ende der Fahnenstange bei unter 0,9.

Die Vemutungen einer Insolvenz halte ich nicht für abwegig.

Wer allen Ernstes nach Berichten über stehende Bauprojekte, nicht bezahlte Verbindlichkeiten und die Findings der forensischen Prüfer da noch am Freitag Geld reingehangen hat, ja ein tolles Investment gesehen hat und den Kurs sogar zeitweise steigen ließ durch gesteigerte Nachfrage nach dem Papier, der verdient es, geschoren zu werden.

ausserdem sind selbst diese preise relativ und vom bewerter abhängig.

sobald aber das unternehmen in schwierigkeiten oder unter grossem äusseren druck ist, wie adler jetzt; dann müssen die aktiven zu einem preis in der bilanz aufgeführt werden, den sie bei einem überstürzten notverkauf erzielen könnten. dies wiederum bedeutet in der regel, dass gewaltige abschreibungen notwendig sind. ein teufelkreis, eine abwärtsspirale, in die adler jetzt geraten ist.

..

Optionen

| Boardmail an "isostar100" |

Wertpapier: Adler Group SA |

Rein von den Zahlen her impliziert der aktuelle Kurs ja, dass um die 4 Mrd fehlen. Was ich mir nicht so recht vorstellen kann, denn im Gegensatz zu Wirecard besteht das Vermögen überwiegend aus Immobilien, die man nicht einfach mal erfinden kann.

Und die Buchwerte dieser Immobilien sind auch schwer zu manipulieren. Zudem haben die beiden Paketverkäufe die dortigen Werte bestätigt.

Ich vermute die Probleme eher bei den Projekten, was aber kaum 4 Mrd ausmachen kann. Und cash müsste nach den Verkäufen auch ausreichend vorhanden sein.

Insofern sollte man m.E. erstmal abwarten, was in den JA steht und ob eventuell noch Hinweise kommen, welche Punkte KPMG vom Testat abhalten. Dann kann man genauer rechnen.

Allerdings entwickeln solche Situationen oft eine Eigendynamik, die dann trotz eigentlich vorhandener Substanz zur Zerschlagung führt, wo sich dann andere Player günstig bedienen können. Die Aktie bleibt also auf jeden Fall erstmal hochriskant.

In Q3 waren die Bestandsimmos mit Buchwert von rd. 9 Mrd bilanziert. Durch die beiden Verkäufe müssten das jetzt noch rd. 7 Mrd sein.

Die Schulden lagen in Q3 bei 9,7 Mrd, wovon aus dem Verkaufserlös 0,7 Mrd getilgt wurde. Bleiben rechnerisch rd. 9 Mrd Schulden aktuell.

Verkauft wurde aber für insgesamt 2,4 Mrd, und zwar über Buchwert. Die Differenz erhöht zum einen das buchmässige EK. Zum Anderen hat sich der cashbestand dadurch um rd. 1,7 Mrd erhöht und müsste aktuell um die 2 Mrd liegen, da die Bestandsobjekte auch profitabel sind.

Schwerer zu beurteilen sind die Projekte, aber auch da ist viel bereits vorab verkauft. Der Wert lag in Q3 bei etwa 4,4 Mrd. Das müsste im Grunde alles fake sein, um das EK auf die 0,6 Mrd zu bringen, wie derzeit bewertet wird.

Für mich kaum vorstellbar. (Was nicht heisst, das es nicht doch zur Zerschlagung kommt.)

Die Buchwerte sind ja für die einzelnen Städte ausgewiesen und sehen mir durchaus realistisch aus. Und die beiden Paketverkäufe lagen über den Buchwerten und betrafen die Regionen, die nicht boomen.

Was übrig blieb, liegt vorwiegend in den Städten, wo die Nachfrage sehr hoch ist. Da sollten selbst bei einem firesale halbwegs vernünftige Preise erzielbar sein.

Eigentlich...

Da sind aber auch noch die Immobilien, die man - wie schon geschehen - ggf. verkaufen kann. Die Frage ist also eher, ob die Immobilien realistisch bewertet sind. Bei einem LTV von 50% ist da viel Spielraum.

Zugunde gelegt wurden damals 12,6 Mrd, die Adler angegeben hatte. Dann bleiben nur noch 8 Mrd übrig. Angegeben sind dort 7 Mrd Verbindlichkeiten, so dass sie dann auf einen LTV von 86,6% kommen. Laut Viceroy wäre die Firma damit schon rein theoretisch nur 1 Mrd Wert. In letzter Zeit wurden schon die Immobilien verkauft (z.B. 15.000 an LEG), weil denen das Geld ausging, ohne das Testat wird es noch schwieriger werden weiterzuarbeiten und an Geld zu kommen.

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: Adler Group SA |