K+S wird unterschätzt

" (...) Mich interessiert wo die 200.000 tonnen geblieben sind bzw warum die nicht verkauft wurden/werden konnten. Sind immerhin ca 50 Mio deren Einnahmen dann in 2018 fehlen und vielleicht später kommen können. Es kann wie Laie schon richtig sagt, auch auf Probleme beim Verkauf oder in anderen Bereichen hindeuten. Ich war froh über den Hinweis, mir wars nicht aufgefallen. (...) "

(Quelle: Hagenvers. am 98.02.2019 # 35.123)

Angehängte Grafik:

screenshot_(520).png (verkleinert auf 89%)

screenshot_(520).png (verkleinert auf 89%)

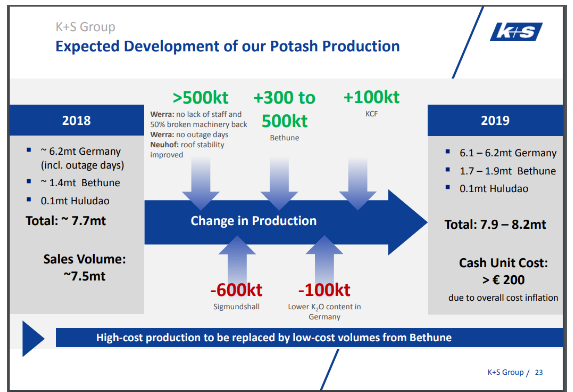

Weil das Düngergeschäft ein Saisongeschäft ist, sind auch Lagerbestände notwendig.

Dafür hat K+S an jedem Werk auch riesige Lagerhallen. Das ist normal und hat seine Ordnung.

Aber die Bauern haben kein Geld. Der Preis für die Schweine von 1,40 € / kg ist fatal.

Der Lebensmitteleinzelhandel und der Öko-Wahnsinn zerstören alles.

Da sich die Situation in der Landwirtschaft die nächsten Jahre noch verschärfen wird, ergeben sich hier keine Perspektiven für K+S.

Das K+S Lagerbestände vorhält ist schon klar. Ich fand nur den Zusammenhang bemerkenswert. An über 100 Tagen fällt die Produktion aus, so dass man davon ausgehen sollte, dass die Lagerbestände abgebaut werden müssen, statt dessen ist K+S in der Lage 200.000 tonnen zuzuführen; sofern ich ihren Ansatz folge. Lassen wir uns also überraschen...

Moderation

Zeitpunkt: 21.02.19 09:22

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Provokation

Zeitpunkt: 21.02.19 09:22

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Provokation

Angehängte Grafik:

screenshot_(522).png (verkleinert auf 52%)

screenshot_(522).png (verkleinert auf 52%)

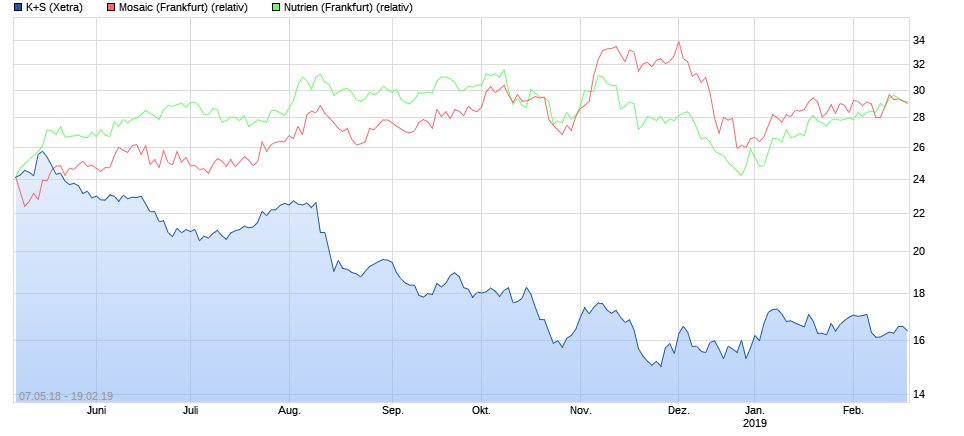

Bei dem aktuellen Kursniveau erwarten die Märkte offensichtlich nicht viel von K+S. Ich kann nur hoffen, dass die Märkte sich irren und wir von K+S positiv überrascht werden.

Da gibt es zum einen das erkennbar Muster von einem engen Personenkreis, wonach

o Probleme erst negiert, sprich schöngeredet werden,

o dann werden diese Probleme versucht zu entschuldigen, nach dem Motto alles exogene Einflüsse,

o um sodann schon längst bekannt zu sein

o und last not least sind es 'olle Kamelle' ...

Und da sich dieses Muster seit Jahren wiederholt, kann es m.M. nach nicht schaden, user die nur gelegentlich mitlesen, darauf aufmerksam zu machen.

Und zum anderen kenne ich kein Unternehmen, welches seit Jahren erklärte:

"Den Kontakt zu Privataktionären intensivierten wir durch die Teilnahme an Aktienforen in ganz Deutschland."; ohne Roß und Reiter zu nennen. (vgl. z.B. GB 2017 Seite 27 ff)

Du bist hier mein K+S Phantom.

:-)

Immerhin bist du für ca. 30% aller Beiträge hier in der letzten paar Tagen verantwortlich. Wenn's weiter so geht, musst du dir am Ende noch einen Hamster besorgen mit dem du deine Sorgen teilen kannst.

Optionen

| Boardmail an "traveltracker" |

Wertpapier: K+S AG |

so etwas - jahrelanges schönreden durch einen klar zu umreissenden personenkreis TROTZ talfahrt der unternehmensergebnisse und fertigmachen von forumskritikern - habe ich noch nie erlebt. in den meisten threads läuft so etwas eine weile (bis zum akzeptieren von realitäten), aber nicht 11 jahre lang

unfassbar.

und dabei immer so tun, als gehöre man zu den guten

es ist einfach nur : ...

Nach Q3/2018 lag das bereinigte Konzernergebnis bei 13,6 Mio EUR; unbereinigt bei minus 18,9 Mio EUR; hierin enthalten: EBITDA- Belastung i.H.v. ca. 80 Mio EUR infolge Stillstand in Dtl..

Folglich dürfte sich die EBITDA- Belastung in Q4/2018 infolge des Stillstands in Dtl auf ca. 30 Mio EUR belaufen.

Ich erwarte daher ein bereinigtes Gesamtjahreskonzernergebnis im Bereich 40 - 45 Mio EUR; unbereinigt im Bereich 0- 10 Mio EUR und eine Dividende im Bereich von 0,10 EUR/Aktie (obwohl es m.E. sinnvoller wäre, keine Dividende zu zahlen)

... für die Marktreaktion bei Zahlenbekanntgabe dürfte das allerdings relativ unerheblich und bekannt sein.

VG

>> Obwohl in Kassel schon Feierabend ist, hier etwas positives.

>> Die Durchschnittspreise für Kali scheinen nicht weiter zu fallen :

http://www.indexmundi.com/de/rohstoffpreise/...chlorid&monate=120

Wie soll mein Grützedetektor aber DenLaien einordnen?

Er muss ja mehrere Stunden am Tag/ Nacht damit beschäftigt sein hier zu kommentieren und Kopien zu erstellen.

:-)))

Aber du bist ja auch einer der gelobten Kritiker hier.

:-/

>> Zugegeben, der Kurs hat seit Threadbeginn kräftig Federn gelassen, sieht mehr aus wie ein

gerupftes Huhn, ..

( "" Perf. seit Threadbeginn: -26,80% "" )

... aber die Firma K+S kümmert sich wenigstens um ihre Aktionäre, wo gibt es das schon ?

1.6 K+S am Kapitalmarkt

"" Den Kontakt zu Privataktionären

intensivierten wir durch die Teilnahme an Aktienforen in ganz

Deutschland. ""

http://www.k-plus-s.com/de/pdf/2017/gb2017.pdf Seite 27 ( unter Abschnitt 2)

>> Ich finde man sollte für die Zuwendung auch einmal dankbar und sich darüber freuen dürfen.

:-):-):-)

Du hattest den hier schon einmal reingestellt und ich habe darauf hingewiesen, dass es keinen Sinn macht, dass der Preis FOB Vancouver nun seit 09/2017 unveraendert auf 215,50 USD/MT steht, waehrend er sonst ueberall woechentlich schwankt.

Laut Mosaic wuerde man derzeit 325 USD/ST (entspricht ca. 295 USD/MT) im Corn Belt zahlen … wieso sollten die dann ihr Potash nach Vancouver schicken, wo es angeblich 80 USD/MT weniger gibt?!?

Optionen

| Boardmail an "CBSNL" |

Wertpapier: K+S AG |

Was nicht pass wird angezweifelt oder bisweilen auch als gezielter Versuch der Irreführung oder Manipulation hingestellt - natürlich ohne dafür Belege zu liefern.

Leider lässt sich nie herausfinden, wer einfach seine Meinung kund tut, oder aus anderen Gründen evtl. als Forentroll unterwegs ist. Der eine will seinen Frust ablassen, der nächste grüne Sternchen sammeln, ein dritter schlechte Laune verbreiten, ein vierter sein Investment durch gezielte Statements in die eine oder andere Richtung pushen, und einige wollen sich vielleicht auch tatsächlich informieren - who knows....

Für den einzelnen Leser bedeutet dies, stets gut zu hinterfragen was wo geschrieben wird. Nur weil etwa eine Aussage oder ein Artikel das eigene Bauchgefühl befriedigt, heißt das noch nicht dass diese Aussage deswegen am Ende auch zutreffend oder für die eigene Investment-Entscheidung hilfreich ist. Letztlich muss jeder diese Entscheidung für sich selbst treffen und auch die Verantwortung für Erfolg wie Misserfolg tragen. Nicht jeder kommt damit klar wenn sein K+S Investment im Minus steht - und das dürfte aktuell bei der Mehrzahl der investierten der Fall sein.

Zum Thema MOP Preise: ich kenne den link, habe mich auch stets gewundert, warum die Preise so lange unverändert bleiben, wo die gesamte Branche zuletzt über das gesamte Jahr 2018 hinweg von steigenden Preisen berichtete. Eine Erklärung könnte sein, dass diese Seite womöglich nicht mehr gescheit aktualisiert und gepflegt wird, und die Angaben somit nicht aktuell sein könnten. Deine Begründung halte ich für plausibel.

Preise FOB Vancouver müssen natürlich nicht dieselben sein wie FOB Brasilien. Eine Abweichung von 150 $ pro Tonne halte ich jedoch für abwegig.

Wenn über Jahre zwischen den Aussagen des Management und der letztendlich eintretenden Realität unüberbrückbare Distanzen liegen,

wenn das Management entgegen der PeerGroup an steigenden Preisen nicht partizipieren kann, sondern w/hausgemachter Probleme

(fehlende MA & Maschinen; Qualitätsprobleme; trotz eines Jahrhundert Winters in den USA keine verbesserte Performance abliefern konnte; im Jahre 2018 noch immer über 100 Stillstandstage zu verantworten hat) und

darüber hinaus Prognosen die im I. Quartal verkündet wurden, schon kurz nach der HV im II. Quartal relativiert werden müssen (2018), mittelfristige Prognosen nach nicht einmal zwei Jahren einkassiert werden müssen (2015/2017 in Bezug auf 2020 !), sich aber gleichzeitig eine Prognose auf eine "Ein-Komma-Stelle" genau für das Jahr 2030 (!) zutraut und darüber hinaus noch

mit grenzwertigen Methoden im Rahmen der Kommunikation arbeitet, ich decke da an die Befragung eines ausgesuchten Aktionärskreises, welcher nicht repräsentativ war (!), um ein breites Mandat der Anteilseigner zu suggerieren,

ja dann verliert auch der gemeine Anleger das Vertrauen in dieses Management und schaut sehr genau und sehr kritisch auf die Verlautbarungen, welche die künftige Performance beeinflussen könnten.

Ich finde, dass ist eine durchaus angemessene Reaktion auf dieses Management und hat weniger mit unterstellten Verlusten des gemeinen Anlegers zu tun, sondern ist Ausdruck des verloren gegangenen Vertrauen in das Management und dient der Risikoabsicherung insbesondere, da es durchaus noch die eine oder andere Aktiengesellschaft in Deutschland gibt, die börsennotiert ist.

aus #246

So isser, der gemeine Anleger. Er hat kein Vertrauen in das Management; es ist schon seit Jahren erschüttert. Aber glücklicherweise hat er keine Verluste erlitten, obwohl seltsamerweise der Chart schon seit Jahren eher tendenziell nach Süden geht, Erholungsurlaube inklusive freilich.