Nordex - Die Chance!

bringen die anlagen besonders guten ertrag ?

sind sie besonders zuverlässig ?

haben sie besonders niedrigere lifecycle-costs ?

haben sie eine bessere konformität mit netztstandards als andere anlagen ?

haben sie eine besondere auslegung, die andere anlagen nicht aufweisen (wie enrcon) ?

oder was denn bitte ?

und bitte beantworte mir doch einer dann die frage : warum um himmels willen ist die eine der beiden nordex baureihen - die südwind-baureihe - eine lizenzfertigung einer anlage von repower - und warum verkauft die sich - und nordex verwendet sie fast ausschliesslcih für einen seiner drei zukünftigen kernmärkte - wenn nordex doch ach so "technologisch führend" ist und hier doch in der lage sein sollte, leicht (besseren) ersatz zu schaffen ?

Deine Argumente überzeugen mich, ist ja gut! Ich bin kein Techniker und habe EINEN meiner drei Gründe auf die Technik basiert. Ich dachte, daß es so war, nachdem ich auf die Website von NORDEX gewesen war und die anderen Threads gelesen hatte.

Tatsache ist, daß NORDEX eine sehr gute Ausgangsposition hat (evtl. zusammen mi REPOWER) und die Zukunft sollte großzügig mit beiden Firmen sein. Schönen WM-Gruß!!

Total und endsetzlich frustriert wäre ich gewesen, wenn die Biester heute über 12 gewesen wären, weil L&W hätten gestern gegen 22h so einen Anstieg möglich erschienen ließ.

Um so erleichterter habe ich um 17h festgestellt, das ich nichts verpasst habe, weil ich muß den ganzen Tag arbeiten und kann kein Intraday ohne Risk machen. Wenn Du was verdienen willst, mußt du schon 1000 Stück ordern.

10,60/200 Stück hat nicht gegriffen, renne nicht hinterher. Sie sind gut, aber sie sind auch irgendwo ausgereizt und abgegriffen, sonst würde da jetzt richtig Power nach Oben drinstecken.

Nach solchen Anstiegen im DAX und Dow kommt wahrscheinlich erstmal eine Beruhigung.

Wie ein Krokodil im Wasser liegen und auf Beute lauern.

Ich kaufe sie mir garantiert zurück, ist mir zu viel Kohle im Moment.

Muß aber jeder für sich selbst entscheiden.

im weiteren hat repower heute einen weiteren auftrag im 3-stelligen mio bereich bekommen - in einem der kernmärkte die nordex zwar benannt hat - aber in dem sie noch nichts vermelden konnten - manche handeln eben - und manche reden ;) (den kurs nach oben) ;)

have fun - war ein spannendes spiel ;)

Ich habe selbst eine Master's in electric power engineering und mich von daher viel mit WindEnergie auseinandergesetzt...

Es gibt am Markt heutzutage drei gängige Windmühlen Typen... Eine ist wie Enercon, ohne Getriebe und dafür mit einem langsamlaufenden Generator.. Das ist ein recht spezielles Konzept und funktioniert.. Ist nur etwas teurer als die anderen Generatortypen, aber Enercon hat sich bisher ja damit gut am Markt behaupten könnnen.. leider sind die ja nicht an der Börse gelistet...

Die anderen beiden Generatortypen ähneln sich etwas mehr, sind aber von der Idé her verschieden.. Da gibt es einmal den dobbelt gespeisten Generator, den sowohl GE, RePower, Vestas und halt auch Nordex (nicht die Lizenmaschine von Südwind) anwenden. GE hat für dieses Konzept in den Staaten ein geschütztes Patent, deshalb ist es für die anderen Hersteller (ausser Vestas) schwer in den amerikanischen Markt zu kommen.

Der dritte Typ ist ein ganz herrkömmlich Asynchrongenerator(typischer Anlagentyp der 90ziger Jahre) mit zwischengebautem Gleichstromsrichter. Das hat den Vorteil, daß man das Output der Mühle geziehlt steuern kann und gleichzeitig den Asynchrongenerator in seinem optimalen Betriebsfeld laufen lassen kann.. Soweit ich weiß benutzt nur Siemens Wind Power (früher bonus) diesen Generatortyp in seinen neuen Mühlen...

Um also auf Nordex zurück zukommen. Die benutzen den gängigen Dobbeltgespeisten Genratortypen, genau wie RePower.

Ob Nordex nun technologisch führend ist, kann man nicht von dem Mühlentypen so einfach sagen. Die Frage lässt sich eher beantworten wenn man auf die Schadensstatistik der Hersteller schaut. In den Übersichten des Bundesverbandes für Windenergie bekommt Nordex als Service-unternehmen dort nicht die besten Noten. RePower aber auch nicht. Spitzenreiter ist dort seit Jahren Enercon.

Wenn man auf die zukünfigen Produkte schaut, dann ist Nordex nicht führend. Während Vestas, Enercon, RePower und andere eine 4.5 MW oder größere Mühle als Prototypen laufen haben, hat Nordex dort nur eine kleinere Mühle. In diesem Bereich hat Nordex auf Grund der letztjährigen Krisen die Entwicklung etwas verschlafen.

Zusammenfassend denke ich von daher nicht, daß Nordex technologisch führend ist! Ich habe selbst vor einem Jahr zu 3,15 Eure mich mit Nordex eingedeckt. Und zwar aus dem Grund, weil Nordex dabei war den Turnaround zu schaffen. Sie haben es geschafft im Markt zu überleben und profitieren nun sehr stark davon, daß der Mühlenmarkt ein Verkäufermarkt ist. Lieferzeiten von über einem Jahr sprechen ihre eigene Sprache.

Für die Zukunft wird es für Nordex weiterhin sehr davon abhängen, ob sie es schaffen nicht ins technologische Hintertreffen zu geraten. Bonus hat es gezeigt, daß es geht. Durch die Siemensübernahme hat sich die Firma plötzlich zu wichtigen Player geschafft... Nordex kann es also schaffen, in dem sie den jetzigen Bullenwindmühlenmarkt ausnutzen eine großen Partner mit ins Boot zu nehmen.. Auch wenn der Markt im Moment weltweit um 20% wächst, so wird es sich auch wieder ändern (wie vor 4 Jahren) und dann ist Konsolidierung angesagt. Dann brauchen die einen Partner, der denen den Rücken frei hält...

Ich glaube an Nordex, zumindest kurzfristig.. Langfristig wird es spannend...

Viel Erfolg mit den Windmühlenaktien...

Gruß Willi

einige anmekrungen : die südwind sind auch doppelgespeiste asychronmaschinen - die mm70 ist ein ziemlich direktes upscaling und die mm82 und die mm92 sind erweiterte upscalings (andere nabe, etc) der md/südwind-baureihe ...

vestas hat durch die nm82 und deren active-stall natürlich leichteres spiel bisher in den usa gehabt und dann natürlich auch die v80 über weier rcc us-tauglich gemacht ...

was bonus/siemens angeht - so haben die ja letztlich auch den vorteil gehabt - einer der gründe warum siemens wohl auch bonus den vorzug vor repower gegeben hat ;) - dass hier auch dei active-stall anlagen us-tauglich waren bis hinauf zu den 2.3 mw-anlagen.

bonus hat meines wissens schon früher auf asynchrongeneratoren gesetzt ...

ansonsten teile ich deine auffassung, dass sowohl der einstieg von siemens bei bonus wie auch der einstieg von ge bei tacke(;))/enron der sache wesentlich gedient hat - hieran kann man erkennen, was ein strategischer investor wert ist - repower hat mit areva meines erachtens auch so einen background nun - was vielen scheinabar noch nicht aufgefallen ist (ich erinnere hier nur mal an jeumont und die netzsparte) ...

meines erachtens ist es ein nachteil, dass es so einen backbone bei nordex nicht gibt ...

letztlich dürfte was die us-tauglichkeit angeht durch das cross-licensing mit gamesa im letzten jahr und jetzt mit repower und auch die lizenzgestehung an fuhrländer und co. sich wesentlich auflösen und auch auf dem us-markt neben der ge 1.5 ein weites feld für andere drehzahlvariable maschinen ergeben - ein nicht unwesentlicher grund dafür könnte auf der einen seite der boom in den usa sein - und ge dürfte unter druck bei ehemaligen kunden gekommen sein, dass sie den markt geschlossen halten aber nicht liefern können und der switch auf permanenterregte synchrongeneratoren mit vollwechselrichter dürfte nicht unwesentlich sein. repower hat ja gestern im zusammenhang mit dem us-auftrag für die mm92 bekanntgegeben, dass sie die maschine gridcode-taglich für die anforderungen auf dem us-markt gemacht haben.

die servicestatitik des bwe ist für mich eigentlich auch ein guter benchmark wie auch schon mal geschrieben - und repower mag da nicht erster sein (enercon) - aber zumindest sind sie die letzten jahre zweiter gewesen ;)

das enercon nicht börsennotiert ist, ist wirklich bedauerlich ...

ich möchte nämlich nur in einem Auto eines Unternehmens fahren dessen Zukunftsaussichten besser ist. Nein, ich will keine Aktien kaufen ich will ein Auto kaufen.

jansche erhöre mich, Schütte Dein Füllhorn der Weisheit über uns aus. Gott der Anleger, Gott des Windes, grosser Wissender den leider ist es mir noch nicht möglich Eon zu sagen ich möchte nur Strom von Repower denn der Jansche hat gesagt, das...

Optionen

| Boardmail an "SWay" |

Wertpapier: Nordex SE |

Interessant, wie sich die Fronten zwischen Nordex und Repower Investierten verhärten^^

Ich bleib trotzdem bei meinem technologisch führend und werde nie bei Repower einsteigen, die Internetseite gefällt mir nicht..^^

Rik

Es spricht doch absolut nichts dagegen beide Unternehmen in seinem Depot zu haben aber Jansche sollte mal aufhören diesen Thread zum Repower Thread zu machen. Alle paar Tage ein, "Es gibt wieder News im Repower Thread wäre doch auch OK"...

manchmal bekommt man nämlich den Eindruck er hat nicht genug Liebe in seiner Kindheit bekommen. Wieso ist der Vergleich schlecht ?

Optionen

| Boardmail an "SWay" |

Wertpapier: Nordex SE |

always enjoing ariva

Tut mir leid, ich habe das NICHT (nach dem AUCH) vergessen... ich wollte sagen, dass Dein Vergleich auch NICHT schlecht ist, sorry... fand ich ausserdem superwitzig!

Bleibe weiterhin bei NORDEX, wie gesagt...

Gruss

Rik

Optionen

| Boardmail an "SWay" |

Wertpapier: Nordex SE |

Es gibt meines Erachtens nicht viel was dafür sprechen sollte warum RePower wesentlich niedriger bewertet ist als Nordex (die Ausrechnung dafür soll mir doch bitte mal ein Banker machen, ich als Ingenieur bin da nicht so fitt). Ein Teil der Erklärung könnte darin liegen, daß Nordex schon deutlich den Turnaround geschafft hat, während RePower noch kürzlich erst Gegenmaßnahmen einleitete, um wieder in die Gewinnzone zu kommen..

Langfristig gesehen kommt es für beide Unternehmen darauf an, irgendwie an dem (zur Zeit) fetten Windmühlenmarktkuchen sich fest zu fressen um in unruhrigeren Zeiten (der Windmühlenmarkt ist seit Jahren von wiederkehrenden Zyklen geprägt) immer noch stark auf eigenen Beinen zu stehen.. Ob das nun nur mit großen Investmentbanken (Nordex) geht oder ob da nicht wie bei RePower ein technisch versiertes Unternehmen wertvoller ist, wird sich noch zeigen..

Nordex ist sicherlich auch höher bewertet auf Grund der fastpleite letztes Jahr.. Jetzt sitzen hier bestimmt viele Leute (Zocker) im Boot mit 200-500% Gewinnen und warten das erste Steuerjahr ab... Das dürfte nun ja bald vorbei sein..

Gruß Willi

Auf sicht von Marktkapitalisierung und Umsatz ist die Aktie mindestens mit einem Wert von 25,00 Euro fair bewertet.

Wenn mann die Geschäftslage bis ende des Jahres nimmt,ist eine Umsatz steigerung von 15-20 % drinne.

Auf die jeweiligen 2-3 jahre mindestens eine steigerung von 50% pro jahr gerechnet.

Da kann man sich selbst die Marktkapitalisierung ausrechnen.

das die marketcap bei nordex doppelt so hoch ist wie bei repower und das fundamentaldaten wie umsatz, gewinn, eigenkapital, verschuldung, assets (bis auf immaterielles ;)) nicht so weit voneinander entfernt sind wirst du als ing wohl auch erfassen können ;)

die frage, die man stellen kann und sollte ist - ist nordex ambitioniert bewertet oder repower zu moderat - ich tendiere derzeit zu letzterem - zweifelsohne können sie die bewertung in 1-2 jahren rechtfertigen - aber der anstieg könnte auch bis dahin warten - es sei denn : man will den laden zeitnah verkaufen ;)

den punkt mit der spekufrist finde ich nachvollziehbar - das könnte hinhauen - würde allerdings dann in nächster zeit wohl eher auf mehr druck auf den kurs deuten.

was die umstrukutrierung bei repower angeht so liegst du meines erachtens nicht richtig, die hat eigentlich schon ende 2004 begonnen und im wesentlichen in 2005 stattgefunden (lohnkosten, verkauf von denker und wulf / portfolio 2, controling, etc)- und dürfte sichwohl zunehmend in diesem jahr materialiserien - oder was meinst du ?

ansonsten möchte ich dann doch noch mal ein feeling für die frage aufzeigen woran es sich entscheiden kann, ob eine maschine "technologisch führend ist - was eine leistungskennlinie ist, dürfte ja wohl bekannt sein - und bei welchen windverteilungen iec2/iec3-maschinen arbeiten sicher doch auch - also schaut euch mal die leistungskennlinie der mm92/2mw (hier - seite 9 : http://www.ewec2006proceedings.info/allfiles2/...ec2006fullpaper.pdf) und der neuen n90/2500 ( hier - seite 7 : http://www.nordex-online.com/fileadmin/MEDIA/...duktbroschuere_D.pdf) an und klärt mal für euch ab was das für den ertrag bedeutet bei durchschnittswindgeschwindkeiten von 6-8 m/s auf nabenhöhe ?

was die zyklische entwicklung des marktes angeht so hast du recht - es bleibt allerdings die frag wodurch und wann der nächste zyklus ausgelöst wird - meines erachtens spielt hier die ptc-verlängerung bzw. ein ersatz in den usa eine entscheidende rolle nach 2007 - deshalb finde ich auch die sicherhiet mit der hier prognosen über 2007 hinaus von nordex gehandelt werden befremdlich.

viele grüsse

Quelle: Börse online

§ Nordex Repower

Umsatz 2005 in Mio. 309 328

Kurs-Umsatz-Verhältnis 2,38 1,11§

Kurs am 27.06.06 11,45 44,85

52 Wo. Hoch 23,1 59,02

52 Wo. Tief 2,6 15,26

Buchwert je Aktie 2,08 12,33

Cashflow „ „ 0,16 0,17

Ergebnis je Aktie 2003 -2,62 1,14

„ „ 2004 -0,62 -1,74

„ „ 2005 -0,14 1,19

„ 2006 gesch. 0,14 1,00

„ „ 2007 gesch. 0,35 1,60

Kurs-Gewinn-Verh.2007 32,7 28,1

Streubesitz in % 32 49,3

Dividendenvorhers. 2006 /07 0 0

Vorteil: Nordex ist im Tecdax gelistet

Technische Vorteile: siehe oben bei Jansche und Willi

Anhand dieser analytischen Gegenüberstellung kann sich jeder Anleger seinen Reim auf diese beiden Werte machen.

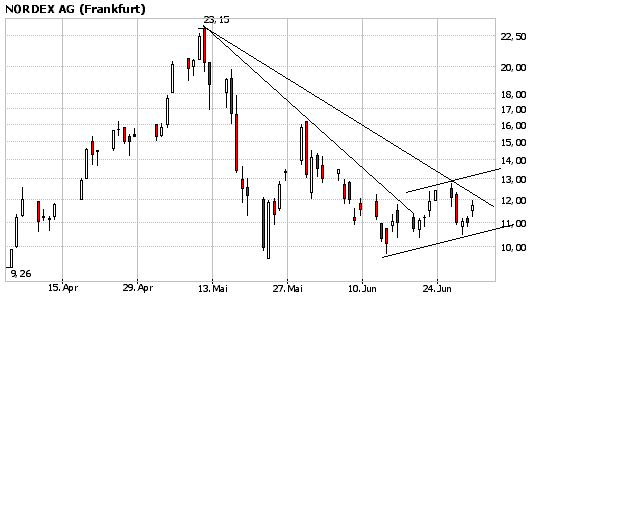

Da kommt nichts mehr, bzw. nicht mehr viel. Normal hätten wir satt über 12 stehen müssen bei der letzten DAX/DOW/NSDQ-Erholungsrallay. Statt dessen entpuppt sich die 12 als Widerstand. Kacken die Leitindicies ab, sollte die Richtung bei Nordex klar eingebongt sein. Nur noch Pippiumsätze. Das war´s dann wohl?

Auf Wiederesehen bei 8,xx

Angehängte Grafik:

nordex.bmp

nordex.bmp

Jansche, auf Deine Fragen hin:

Ich gebe Dir gerne Recht, daß RePower mit der Umstrukturierung fertig ist.. Nordex hatte halt ähnliche Probleme, die sie jedoch viel eher angepackt.. Deshalb der Vergleich mit der Restrukturierung.. Ausserdem, wenn man nun mal Vestas mit ins Bild ziehen sollte, bewirkt gerade die große Nachfrage nach Mühlen, daß ein sehr gut organisiertes und qualitätsgesichertes Management speziell mit den Zulieferen von Nöten ist. Gerade Nordex hatte Probleme mit den Zuliefern, die der großen Nachfrage nicht gewachsen waren. Vestas hat seit Jahren genau die selben Probleme.. Umstrukturierung heißt also nicht nur im eigenen Laden sauber machen, sondern auch die Verbindungen zu Zulieferanten im Reinen zu haben...

Die Ideé mit der Leistungskennlinie ist gut, ich meine aber sie ist nicht Wasserdicht.. Windmühlen haben einen theoretischen maximalen Wirkungsgrad von etwa 56% (nagelt mich nicht an der genauen Zahl fest). Die Mühlen heutzutage haben einen Wirkungsgrad von etwa 50%, also ist kaum noch was zu holen in diesem Punkt. Speziell die Aerodynamik ist fast ausgereift. Das erkennt man auch daran, daß es viele externe Hersteller von Rotorblättern gibt (LM Glasfiber), die ebenfalls konkurenzfähige Rotorblätterherstellen.

Die Leistungslinie ist fast genau ein Abdruck der mechanischen Energie, die man aus dem Wind herauszunehmen vermag (dritte Potenz der Windgeschwindigkeit). Die Umwandlung von mechanischer Energie zu elektrischer ist ein standardprozess, in dem ebenfalls kaum optimierungspotenzial bleibt...

Was bleibt für die Hersteller ist Aufgabe, relativ gesehen weniger Materialaufwand für mehr Leistung zu bauen. D.h. pro installierte MW die Kosten zu senken. Das geht nur im Material. Deshalb die Tendenz zu großen Mühlen.. Beispiel ist Vestas, die V80 und V90 unterscheiden sich unteranderem im Rotordiamesser. D.h. daß Vestas mit einer ähnlichen Mühle mehr erzeugen kann, also mit in etwa den selben Kosten mehr Energie erzeugt.

Letztes Argument gegen die Leistungslinie ist die der Geheimniskrämerei.. In der Windbranche wird ach so vieles geheimgehalten, damit ja nur kein Konkurent Technologie kopieren kann. Die Dinge, die im Produktblatt abgebildet sind, sind von daher ganz bestimmt keine genauen Angaben, sondern eher "ungefähr" Abdrücke..

Der Link zur RePower Mühle funktiniert übriegens nicht, hier ist er nochmal:

http://www.repower.de/fileadmin/download/produkte/PP_MM92_de.pdf

Was den Marktzyklos angeht, so hast Du sicherlich recht, daß der amerikanische Markt stark von der sogn. ptc Regelung abhängt.. Aber man sollte die restlichen Märkte nicht vergessen.. Ich bin mir sicher, daß in 2008 die Offshorepark in Europa anfangen eine Rolle zu spielen (alleine in 2007 werden in Schweden und UK mehrere Offshore Parks anlaufen). Spätestens wenn die Margen anfangen geringer (vergl. mit heute) ausfallen, wird Offshore interessant... In diesem Bereich haben die Dänen wieder sehr gut ihre Hausaufgaben gemacht, Vestas und Siemens Wind Power haben schon vor Jahre die ersten großen Offshore Parks gebaut und haben recht viele technologische Erkenntnisse gesammelt.

Wenn man dann noch den Asiatischen Markt dazurechnet, dann kann ich im Moment wirklich nicht sagen, wann denn die nächste depressive Wind-phase eintreten sollte.. Das ist natürlich super alle beteiligten Firme (als auch für uns Aktionäre), aber die depressive-Phase wird kommen, das ist sicher...

Gruß Willi