MOR: Pipelinefortschritte führen zu Neubewertungen

Hat man eine Zauberbohne entwickelt, die die Welt verändert?

Der Geschäftsbericht und die Quartalszahlen sind eine Vollkatastrophe. Umsatz sinkt im Vergleich zum Vorjahresquartal, der operative Bereich macht fast dreimal so hoch Verluste, wie man überhaupt Umsatz erzielt (-102 Mio).

Der Cashbestand sinkt, die Schulden werden immer größer.

An den Zahlen ist ja wirklich gar nichts positiv. Das 10 Jahrestief nur folgerichtig. In meinen Augen rein fundamental in Zukunft ein potentieller Insolvenzkandidat.

Deswegen meine Frage: Haben die irgendwas entwickelt, was alles verändert, und in den Finanzzahlen von 1Q/22 nicht erkennbar ist?

Falls nicht: Ganz klar, Finger weg.

alles verändert wissen wir in 2 bis 3 Jahren. Seit Anfang des Jahres verhält sich MOR jedenfalls marktkonform, d. h. wie der Nasdaq Biotech Index, allerdings mit ca Faktor 2.

Bei den Biotechwerten setzt nach einem dramatischen Niedergang und ausgebombten Kursen so langsam wieder das Übernahmefieber ein. Bei MOR ist eine Übernahme allerdings kurzfristig eher nicht zu erwarten.

Bei den Biotechwerten setzt nach einem dramatischen Niedergang und ausgebombten Kursen so langsam wieder das Übernahmefieber ein. Bei MOR ist eine Übernahme allerdings kurzfristig eher nicht zu erwarten.

Optionen

| Boardmail an "Orbiter1" |

Wertpapier: MorphoSys AG |

Damit ist es nur charttechnisch im Zusammenhang mit anderen Charts von Interesse. Dann kann man aber gleich woanders rein, wenn einem dee Sektor selbst zusagen sollte.

Bist du Anlageberater ? Normal zählt sowas hier unter "Versuchte Beeinflussung" und wird gelöscht...

Die meisten Biotechs machen wenig Umsatz und das Cash schmilzt. Trotzdem sind sie keine Pleitekandidaten, schon gar nicht Morphosys.

Auch ohne Zauberbohne können weitere Deals mit Upfronts folgen

oder anderes

oder eben KE'n

https://www.morphosys.com/index.php/de/news/all

Am 03.08 kannst du dir den nächsten Q-Bericht anschauen..

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: MorphoSys AG |

Die sind eine Katastrophe! Vollständig defizitärer Geschäftsbetrieb. Keine nennenswerten Entwicklungen.

Die biotechs haben einen großen Run hingelegt. Morphosys hingegen ist völlig abgestürzt. Das 10 Jahrestief kommt nicht davon, weil man gut gearbeitet hat. Das ist einfach eine folgerichtige Chartentwicklung passend zur Unternehmensentwicklung.

Das kann auf Dauer so nicht funktionieren. Ohne externe Gelder oder Übernahmemöglichkeit ist das ein Insolvenzrisiko. Das Unternehmen ist zwingend auf externe Gelder angewiesen. Das ist doch völlig klar, wenn man die Geschäftsberichte liest.

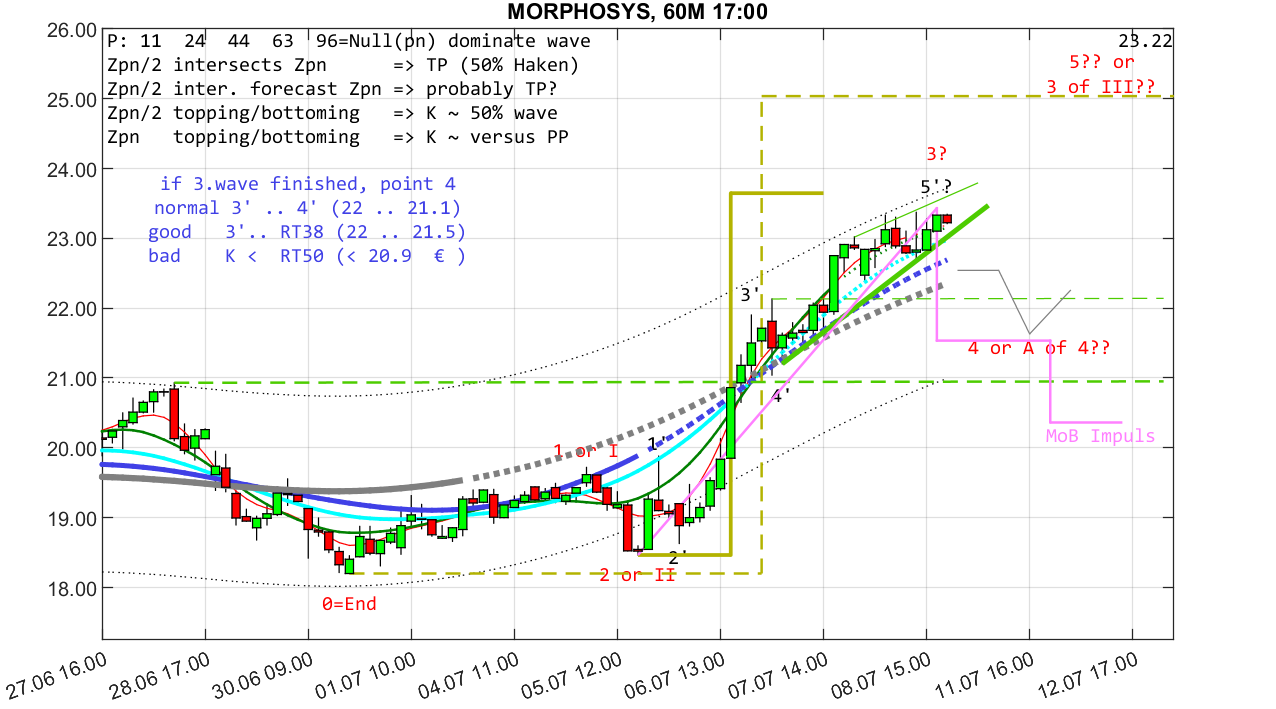

Mein letztes Posting, zeigt 1D Zeitebene mit Ichimoku und einem weiteren Kommentar:

Chikou läuft oberhalb der Kurse vor 26 Periode, normal "bullisch", aber unterhalb der Wolke, also ist meine Wertung Neutral!

Ich betrachte den kräftigen Sprung (ca. 26% in nur 3 Tage) in 60M Zeitebene und möchte Fingerzeige/Marker für die nächste Woche finden.

Primär verwendete Hurst Technik mit mehreren dominanten Periode für Ziel oder voraussichtlich Ziel.

"real" Ziel (normal olivgrün Linie = "Hurst-Haken") mit 23.6

"probably" Ziel (gestrichelte Linie) mit 25, aber diese Ziel ist sensitiv gegenüber Kursveränderungen.

Sensitiv deshalb, weil die Z-MA benötige zukünftige Kurse (gepunktete Linie) nur schwer prognostizieren kann und es nur ein "Kunst/Occam Prinzip" ist, keine exakte Berechnung. Modell zeigt mit Zunahme Momentums sehr optimistisch für upTrend und sehr pessimistisch für dwTrend.

Meine EW-Zählung korreliert mit "real" Ziel. Gesetz lautet, danach Impuls läuft eine Korrektur. Erst am Ende dieser Korrektur gibt es eine abschließende Bewertung der Impulse, d.h. retrospektiven Beweisführung.

(Strukturlevel 1,2-5 oder I,II,III ist für mich nicht klar)

Ich habe Freitagnachmittag eine kleine Short-Hedge Position (K.O. ~ 32) gekauft. Falls die Kurse steigen gerade zum 30, dann ist sehr gut für mich, aber sie sehr fallen, dann habe ich ein kleines Trostpflaster.

Meine Meinung bleibt gültig:

- korreliert mit NDBIO, #13077/81/83

- neues Auftreten einer oder mehrerer große Long-Adresse

- die Shorties habe nicht die Stärke in der Vergangenheit, trotzdem solange Quote nicht STARK reduziert wird, ist mein Optimismus begrenzt

- Meldung HIBio ist gut (reduziert F&E-Kosten, 15 Mio. Vorabzahlung) und Zusammenarbeit mit Pfizer ist neutral

- RBC Analyse (Incyte) ist nur kurzfristige Wirkung und ist nicht wichtig

Angehängte Grafik:

morphosys__60m_2207081700.png (verkleinert auf 39%)

morphosys__60m_2207081700.png (verkleinert auf 39%)

Damit meinst du wohl den NBI u.a.

Diese Indizes sind getrieben von den BigBios, die bereits Umsätze und Medikamente/Therapien erreicht haben. Das da nicht jedes kleine Biotech mitzieht ist nun mal normal.

Wie gesagt, MOR kann weitere Deals abschließen, Trial-Erfolge haben, KEn durchführen....

Hier am 10-Jahrestief nach kurzem Aufwärtsrun mit dem bloßen Hinweis auf den Q1-Bericht von Insolvenz und Finger weg zu sprechen ist nicht mehr einfache Meinung, es ist einfach .... widerlich.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

2022-07-09.jpg (verkleinert auf 54%)

2022-07-09.jpg (verkleinert auf 54%)

Grzegorz S. Nowakowski, MD: Caron, Matt mentioned the tafasitamab and lenalidomide combination. What’s your experience with this combination? What’s your take on its efficacy and potential toxicity?

Caron Jacobson, MD: We’re using it largely in patients who have gone to CAR T-cell therapy and subsequently relapsed. Often, we like to rebiopsy them and confirm that they’re CD19 positive, which many are at the time of relapse. Sometimes it’s used for patients who are not CAR T-cell candidates or autologous stem cell transplant candidates. As Matt said, it’s one of his preferred regimens for those patients. The points that Matt made are valid; that some of the patients who went on that study are some of your healthier patients with relapsing large B-cell lymphoma with a better prognosis. When we’re using it for CAR relapses that are often double- and triple-hit lymphomas, I don’t think we’re necessarily seeing the same responses. But we’re definitely still seeing responses in the clinic.

Other than the adverse effects of the lenalidomide, which you can dose adjust in order to overcome, the regimen is pretty well tolerated. I’m glad it’s in our armamentarium, but it’s a little challenging to understand how to sequence it at this point, given that I believe CAR T-cell therapy cures people with diffuse large B-cell lymphoma and I don’t want to jeopardize that, and we don’t know how it affects sensitivity to CAR if you use it before CAR T-cell therapy.

https://www.onclive.com/view/...-treatment-in-patients-with-r-r-dlbcl

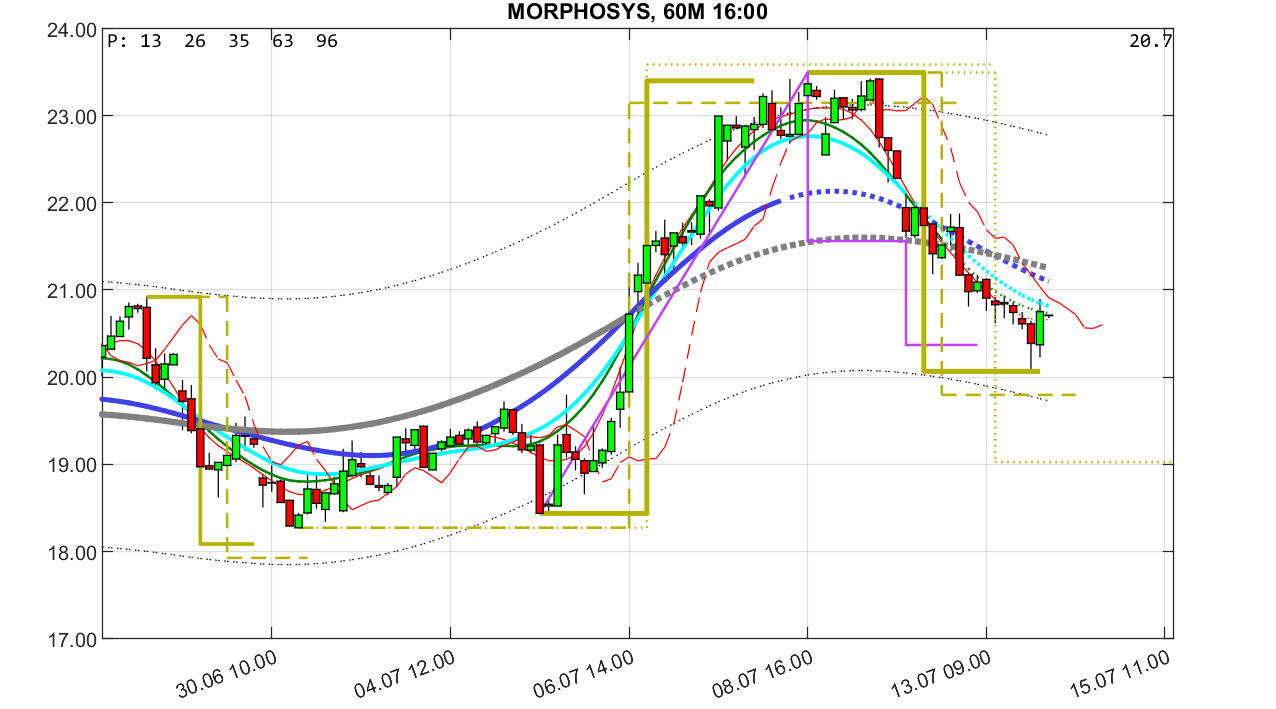

hier ist leider noch nichts entschieden.

sollten die märkte über tage rot sein,dann fällt morphy überproportional und das bedeutet neue tiefskurse

nmpm.

Angehängte Grafik:

morphosys__60m_2207131600.png (verkleinert auf 39%)

morphosys__60m_2207131600.png (verkleinert auf 39%)