MOR: Pipelinefortschritte führen zu Neubewertungen

Und selbst da bin ich am Überlegen.. MOR muss wieder über 20 Euro gehen, sonst fliegen die letzten Stück auch noch raus.

Doppelt bitter für mich: Als MOR bei 145 Euro hat sie mein Verkaufslimit um weniger als einen Euro verfehlt. Sonst wäre ich mit einem dicken Plus anstatt einem riesigen Minus ausgestiegen.

Nach der derzeitigen MK wird doch der Constellation Kauf komplett bei Null angesehen inkl. Phase 3 Kosten. Wenn Sie nur Monjuvi hätten, wäre doch die MK jetzt angemessen, oder ?

Ich sitz das aus :D , hat sich ja nix geändert fundamental

Baumann bei Bayer mit der Monsanto Übernahme,

Kress bei Morphosys mit der Constellation Übernahme.

Optionen

| Boardmail an "MIIC" |

Wertpapier: MorphoSys AG |

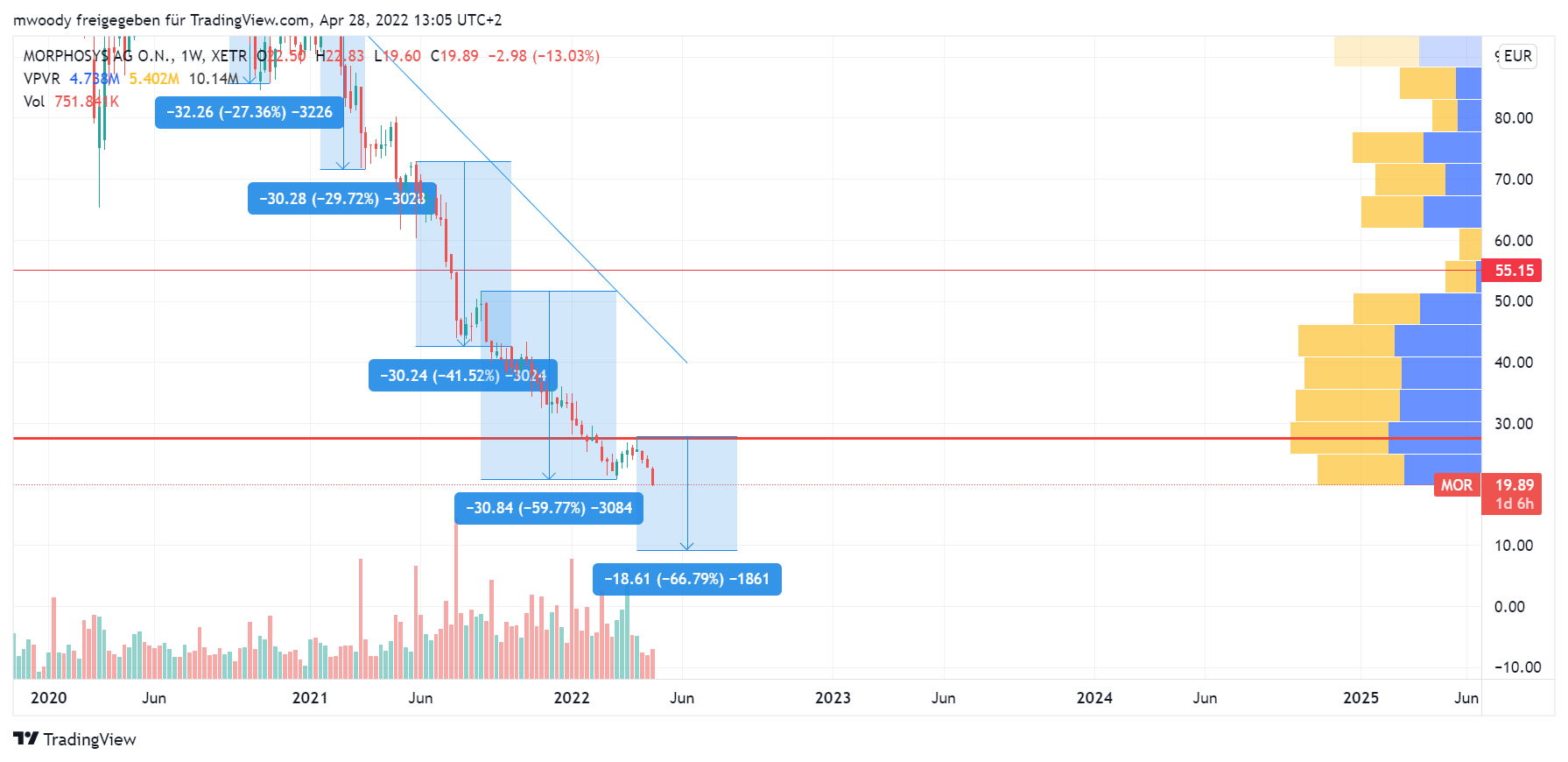

Siehe Anhang so wirds erstmal laufen ;-) Ende August 1stellig

Angehängte Grafik:

mor_2022-04-28_13-05-56_d923c.png (verkleinert auf 28%)

mor_2022-04-28_13-05-56_d923c.png (verkleinert auf 28%)

Wie gesagt nur dank Leuten wie dir finden sich für sowas Käufer an der Börse

Manchmal muss man auch einfach verkaufen und Gewinne mitnehmen, selbst wenn es danach weiter nach oben gehen sollte. Aber das sagt sich leichter als es ist. Das gleiche gilt für die Begrenzung der Verluste.

Bis jetzt stehe ich immer noch an der Seitenlinie. Aber die Verlockung, doch nochmal in Morphosys zu investieren ist schon groß. Wenn man mir nur erklären will, woher man die nächsten Jahre genug Geld bekommen will, ohne die Aktienzahl zu verdoppeln oder zu verdreifachen.

Bei Bayer muss man sagen. dass dem nicht so war - zumindest nicht für die, die beim Kauf von Monsanto drin geblieben sind - also die Altaktionäre. Für die, die verkauft und unten wieder eingestiegen sind oder generell neu unten eingestiegen sind hat es sich schon gelohnt. Aber auch für Bayer selbst wird es Jahre dauern, bis man wieder da ist, wo man vor dem Kauf war. Also das war schon eine harte Nummer.

Bei Morphosys hat es sich bis jetzt für viele Aktionäre nicht gelohnt und wird sich auch nicht mehr lohnen, weil die das Handtuch mit großen Verlusten geworfen haben. Und ob es sich für uns lohnt, wenn wir jetzt einsteigen - wer weiß das schon. Es kann ja sein, das Morphosys hier erhebliche KEs durchführen muss, um am Leben zu bleiben. Dann schafft man es vielleicht in 5-10 Jahren, endlich Gewinn zu machen. Aber ob der Kurs dann wieder hoch genug läuft, damit man mit Gewinn verkaufen kann, wenn es plötzlich 2, 3 oder 4 mal soviele Aktien gibt? Anders als Bayer bekommt Morphosys sicher nicht so schöne Kredite.

Cash wird stetig weniger (wie lange reichts noch 2 jahre max???)

Kaufen eine Firma auf und stampfen erstmal über die Hälfte der Pipeline ein (haben vielleicht erkannt was sie sich da eingefangen haben ... klar die Restpipeline hätte noch mehr Geld gekostet und dann wärs in einem Jahr zappenduster oder wann auch immer)

Nee sorry da kann ich nicht solche Behauptungen treffen nur der Kurs sieht schlecht aus und der Firma gehts blendend. Höchstens wenn ich rosa Unterwäsche trage

Stand heute sind wir 86% vom ATH entfernt ....

Oder was meint Philpipi mit all seinem Wissen?

Oder der Rolex-Andi oder die Katzenuschi?

Alle weg, puuuuuuh

..... und trägt wieder sinnreiche Kommentare bei :-)

Hoffentlich handelt es sich bei Ihren Nick-Name auch wirklich um einen Nick-Name ! Oder ist das tatsächlich Ihr wahrer Name ?

Von der Sinnhaftigkeit Ihrer Entscheidungen zu beurteilen, könnte es anscheinend Ihr richtiger Name sein :)