MOR: Pipelinefortschritte führen zu Neubewertungen

Welle I beendete am Dienstag und Korrektur am Mittwoch war Welle II oder nur A-Welle von Welle II

Freitag endete (a) erste Impuls von Welle III oder (b) nur B-Welle vom Welle II (Fortsetzung mit C-Welle)

(a) unproblematische Korrektur, solange Kurse über dem kleine rt62 bleiben, dann 1. Ziel (normal ~ 27.8) und 2. Ziel (optimal ~ 31.0) weiterhin gültig

(b) falls C-Welle richtig ist, dann jetzt Verkaufswelle bis erwartetes erste Ziel grüne upTL (~ 23.6) oder zweite Ziel im Bereich 23.0 ... 22.5, d.h. C-Welle = A-Welle

falls Kurse unter Bereich 22 ... 21 fallen, dann wird der gerade gebrochene Abwärtstrend fortgesetzt und Bodenbildung wird gefährdet :((

ich bin optimistisch, aber die Shorties Position würde nicht verkauft oder reduziert, sondern im Gegenteil die Positionen weiter aufbauen

(Beispiel https://shortsqueeze.com/?symbol=mor für USA, 09.03. = 161.100 Aktien (alt war 130.500), 10.03. = 187.500 und 25.03. = 212.600)

Angehängte Grafik:

morphosys__60m_2203251800.png (verkleinert auf 39%)

morphosys__60m_2203251800.png (verkleinert auf 39%)

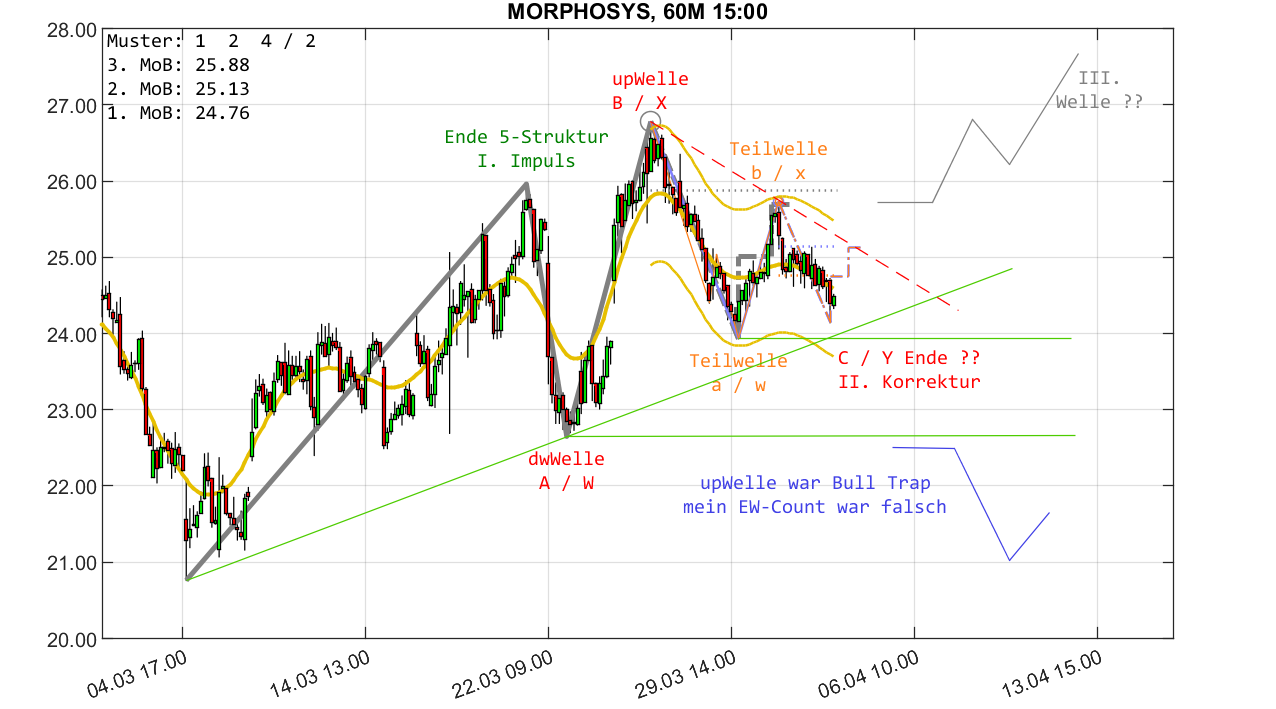

solange Kurse unter als xrt62 (~25.7), gibt keine Bestätigung für Tief (~23.9)

ich zeichne neue Hilfstrendlinie mit grüner gestrichelter Linie, d.h. darf nicht in upWelle gebrochen werden

egal welche Bezeichnung für Tiefpunkt, nächstes Ziel ist "normal I=III" oder Bereich 27 .. 28 (siehe letzte dwWelle mit Punkt 1 und 2)

Angehängte Grafik:

morphosys__60m_2203301600.png (verkleinert auf 39%)

morphosys__60m_2203301600.png (verkleinert auf 39%)

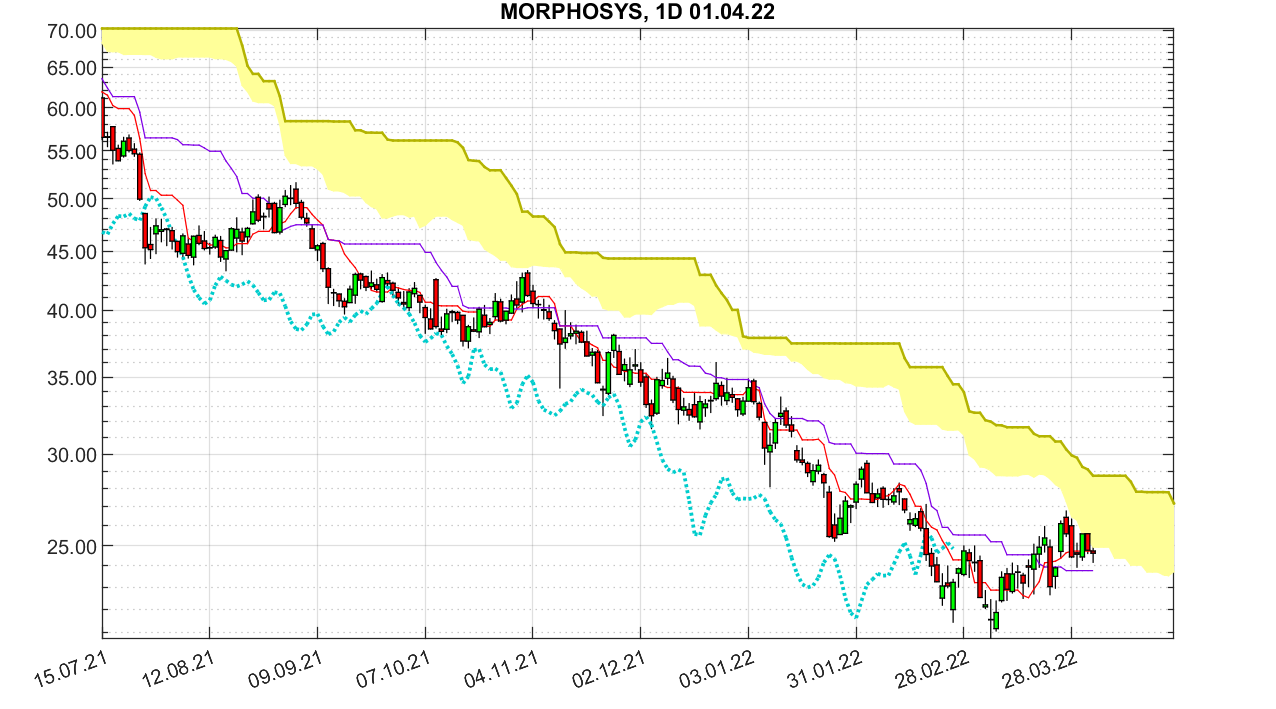

Offensichtlich formiert sich Ausbruchspotential am über einjährigen Downtrend.

März Monatskerze begleitet von beachtlichem Volumen. Longlegged Doji: nicht immer signifikant und nicht immer markiert es das Ende eines Trends – könnte aber zumindest den Beginn einer Konsolidierungsperiode markieren.

Dazu RSI und OBV auf Wochenbasis die Anlass zur Hoffnung auf eine Trendwende geben könnten.

Alles in allem endlich mal wieder eine Situation die Mut machen kann.

Wenn ich allerdings das tägliche Kursgeplänkel (so wie heute wieder) ansehe, oder wenn ich an die Q1 Ergebnisse am 2. Mai denke wird mir gleich wieder schlecht. Fundamental sehe ich wenig dass einen Ausbruch kurzfristig befeuern kann.

Optionen

| Boardmail an "focus_izalco" |

Wertpapier: MorphoSys AG |

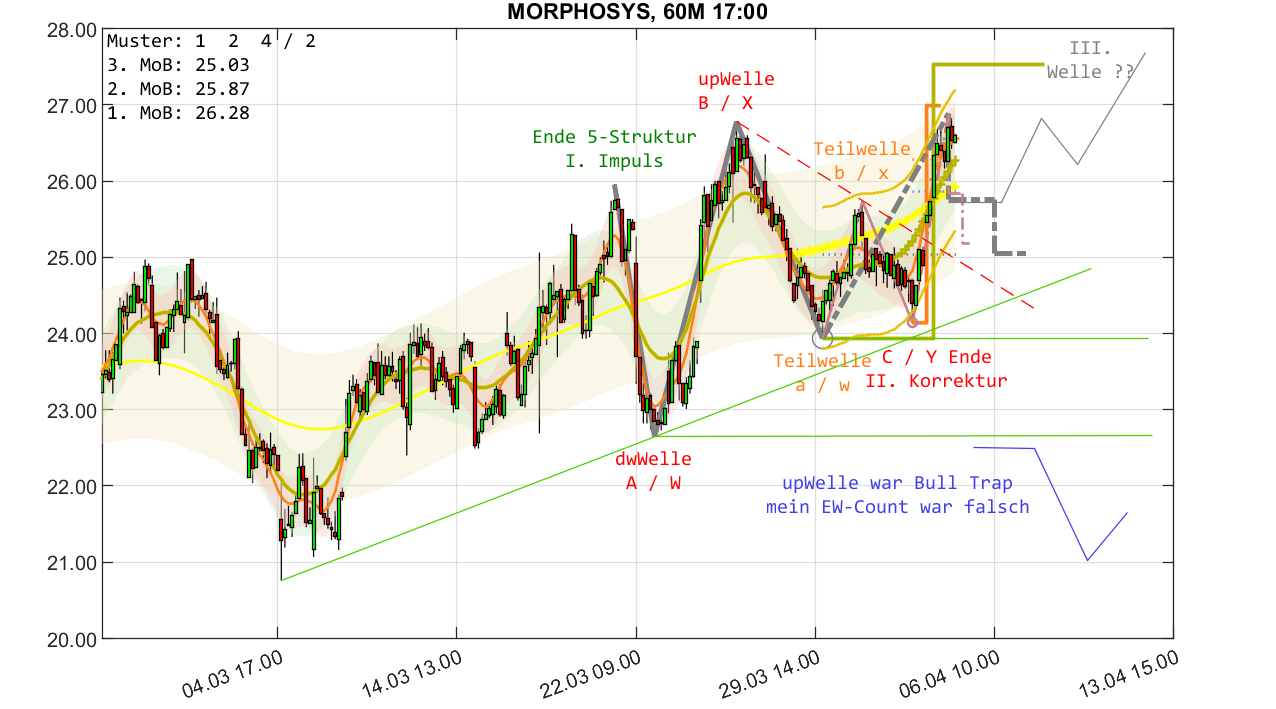

wenn das Bild klar wird, kann man besser abgeschätzt Endpunkt/Bereich für III. Welle

Angehängte Grafik:

morphosys__60m_2204011500.png (verkleinert auf 39%)

morphosys__60m_2204011500.png (verkleinert auf 39%)

Angehängte Grafik:

morphosys__1d_2204011200.png (verkleinert auf 39%)

morphosys__1d_2204011200.png (verkleinert auf 39%)

Der heutige Kurs ist nicht dabei.

Die short Seller von gestern sind die Käufer von heute !?

Gruß auch an 10bm

Angehängte Grafik:

morphosys_040422.png (verkleinert auf 26%)

morphosys_040422.png (verkleinert auf 26%)

Monjuvi ist 50% verkauft und ist noch lange kein Blockbuster. Hoffe mal die Zahlen steigen stetig und am oberen Ende, die Extensions auch als Firstline dauern aber leider auch noch einige Zeit.

Pela sollte als add on zu Jakaf(v)i doch sicher schnell >500-1 Mrd. Umsatz bringen können. Jakaf(v)i ist geht dann auch Richtung Generika 2027+, wenn Pela zugelassen wird und Sales macht.

https://clinicaltrials.gov/ct2/show/NCT04603495

Was mich wundert ist, das hier keine Location in Deutschland ist. Frankreich, Spanien, Italien, .. aber den größten Markt sollte man doch schon mit PIII beackern, dann sind bei Erfolgt direkt die Leute schon mit dem Produkt vertraut und D dürfte vermutlich der größere Arzneimarkt in Europa sein.

Vermutlich muss man hier aber auch Line-Extensions zeitnah anleiern. Pela mit anderen Arzneimitteln und auch bei anderen Indikationen.

Pela:

"primärer Myelofibrose oder Post-ET- oder Post-PV-Myelofibrose, die eine Splenomegalie und therapiebedürftige Symptome aufweisen"

Jakafi ist ja auch in weiteren Indikationen zugelassen.

https://de.wikipedia.org/wiki/Ruxolitinib

Umsatz aktuell > 3 Mrd.

https://www.novartis.com/investors/financial-data/product-sales

$1,5 bio. Jakavi (ex-US)

https://finance.yahoo.com/news/...ncy-q4-earnings-miss-160104098.html

2+ bio. Jakfi (US)

eventuell etwas weniger zusammenaddiert, falls da Produkt-Sales enthalten sind.

"

Ruxolitinib ist zugelassen zur Behandlung von krankheitsbedingter Splenomegalie (vergrößerter Milz) oder von anderen Symptomen bei Erwachsenen mit primärer Myelofibrose, Post-Polycythaemia-vera-Myelofibrose oder Post-Essentieller-Thrombozythämie-Myelofibrose. Ferner ist es angezeigt zur Behandlung der Polycythaemia vera bei Patienten, die resistent oder intolerant gegenüber Hydroxycarbamid sind.[4]

Auch bei Behandlung der akuten und Cortison-refraktären Graft-versus-Host-Reaktion, also einer Immunreaktion der Stammzellen nach allogener Stammzelltransplantation gegen den Empfänger, zeigt Ruxolitinib gute Ergebnisse.

"

Auf jeden Fall darf mit Pela nichts schief gehen, ansonste wird es für MOR arg eng und Restrukturierungen würden drohen. IMHO Insgesamt 50%-60% + aller Eier in den Pela-Korb gelegt.

Ich denke Monjuvi wird erst ab ca. 300 Mio. für MOR interessant und kann dann Tremfya mit aktuell ca. 60 Mio. runrate durchgereicht ablösen.

$300 Mio Umsatz

- 60 Mio. Produktkosten

- 80 Mio. vertrieb

= 160 Mio.

- 80 Mio. für den Partner

= 80 für MOR

= weniger Euro.

und $300 Mio. sind leider noch weit weg, wen man diese Jahr mit US$ 110 to 135$ plant.

https://www.biospace.com/article/releases/...2022-financial-guidance/

"Anticipated 2022 Monjuvi U.S. net product sales in the range of US$ 110 to 135 million"

Korrektur für 2. Welle bis 25.6 ist normal, aber nicht unter 25.0

Widerstandsbereich ca. 27 ... 28

Ichimoku 1D Zeitebene

Kurse läuft innerhalb Wolke, wenn Kurs > 28.7 wird durchbricht Wolke

aktuelle Kurs > Tenkan > Kijun & Chikou > Kurs

Angehängte Grafik:

morphosys__60m_2204041700.png (verkleinert auf 39%)

morphosys__60m_2204041700.png (verkleinert auf 39%)