MOR: Pipelinefortschritte führen zu Neubewertungen

sharedeals sind die denn schlimmer als du???

sharedeals sind die denn schlimmer als du???

Moderation

Zeitpunkt: 08.01.22 12:18

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Nutzerhetze

Zeitpunkt: 08.01.22 12:18

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Nutzerhetze

https://youtu.be/WoF9aRuAvU0?t=354

Im Video erzählt uns Doktor Prithviraj Bose, von der The University of Texas, MD Anderson Cancer aus Houston, etwas zu Pelabresib. Und er hört sich recht optimistisch an, selbst der Monotherapie kann er für bestimmte Anwendungen etwas abgewinnen. Interessanter ist aber natürlich die Kombi-Therapie zusammen mit Ruxolitinib , er hört sich sehr positiv an.

Geht um die ASH 2021 Präsentation zu Manifest.

Aus steuerlichen Gründen mit Gewinn verrechnet.

Wollte dann wieder neu zum günstigen Kurs einsteigen was ich aber noch nicht gemacht habe.

Denn jetzt sind wir schon wieder 5 Euro tiefer.

Werde noch abwarten und es mir gut überlegen hier nochmal dabei zu sein.

Und ich hätte nicht mehr damit gerechtnet, MOR für 2x,xx zu kaufen. Vor Jahren stand MOR bei 21,xx EUR und ich habe mich gegen den Kauf entschieden. Man wie ich das bereut habe.

Wollte das Geld eigentlich in Bayer investieren aber was soll, MOR wird mich auch glücklich machen.

PS: Bin in Bayer nicht investiert, aber ich glaube in 5 bis 7 Jahren steht Bayer bei mindestens 150 EUR.

Und sie kosten so wenig, weil sie einfach so vieles falsch machen und keiner weiß, wie es ausgeht, denn Tafasitamab ist eben nicht der Heilsbringer für die Firma wie lange gehofft und alle anderen Einnnahmequellen wie Tremfya sind versiegt durch die Constellationübernahme.

Dazu Management ist schlecht, arbeiten nur wie Söldner, kein wirklich relevanter Kauf von Aktien - können Sie sich bei den 4000,- EUR Gehalt Brutto pro Monat wohl einfach nicht leisten. Mehr muss man nicht wissen.

Wen interessieren hier 35, deswegen bist Du hier? Na dann brauchst Du doch erst recht nicht fragen, warum der Absturz.

Für 2022 sind ja erstmal eine großen Überraschungen zu erwarten.

Moderation

Zeitpunkt: 09.01.22 14:26

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Regelverstoß - Quellenangabe fehlt

Zeitpunkt: 09.01.22 14:26

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Regelverstoß - Quellenangabe fehlt

In Bayer bin ich mit etwa 13%, in Morphosys mit 2,5% Depotanteil gewichtet.

Bayer sehe ich in weniger als fünf, eher in drei Jahren bei weit über 100 EUR.

Morphosys sehe ich auf diesem Niveau als Übernahmekandidaten.

Geht es drüber und die 32,40€ werden auf 1h Basis überschritten könnte es das mit den Tiefs gewesen sein, wenn nicht... Sollte der Kurs wie auch immer die 34€ überschreiten und bei 40€ anklopfen könnte man mal durchatmen. Erst über den 40€ wäre es wieder toll.

Könnte man nicht davon ausgehen das bisher 23,6 Mio. USD verdient wurden, und sich dies weiter steigert bis zum Ende des Quartals?

Anders wäre das mit dem Wachstum eher ernüchternd... :(

Von 80 Mio. $ auf 135 Mio. $ sind 70%. Das auf 2023 gerechnet wären dann 230 Mio. auf 2024 gerechnet 394 Mio. und in 2025 673 Mio. Dollar durch zwei wären 336 Mio. Dollar...

Felza und Gante müssen auf den Markt um Geld in die Kassa zu spülen bis Pelabresib in 2025 kommen könnte und sämtliche Kosten alleine abdeckt... Es is zam Rean!

Warum?

Durch die Neuausrichtung des Unternehmens steigen die Ausgaben enorm an. Von Jahr zu Jahr. Hier ist auch kein Ende in Sicht. Hierdurch wird das Unternehmensvermögen rasch schmelzen. Hätte Morphosys keine Einnahmen, wäre Ende 2025 Schluss. Sie wären pleite oder müssten ihre Perlen, ihre Substanz teilverkaufen.

Jeden Euro, den Morphosys einnimmt, verschiebt diesen Zeitpunkt nach hinten. Tafa läuft langsamer an als erhofft, so dass 2022 vermutlich der höchste Verlust ausgewiesen wird,

Aber dieses tiefe Tal wird bereits im nächsten Jahr vermutlich durchschritten sein. Läuft es nur halbwegs normal, wird Tafa 2023 mindestens 200 Mio umsetzen und 2024 300 Mio. Desweiteren sollten bereits 2023 zusätzliche Einnahmen aus Gante und/oder Felzartamab die Verluste weiter reduzieren und den theoretischen Pleitepunkt weiter nach hinten schieben. Je nachdem, was hier erwirtschaftet wird, könnte Morphosys 2025 bereits locker über 500 Mio Gesamtumsatz haben und sogar den Break even erreichen. Wohlgemerkt sogar ohne Pela und die weitere Pipeline. Sollte zu diesem Zeitpunkt und das ist nicht unwahrscheinlich, Pela die Zulassung erreichen, Monjuvi für die Erstlinienbehandlung zugelassen werden und weitere Fortschritte der Pipeline zu Umsätzen führen, würde Mor 2026 nicht nur ein bisschen, sondern gewaltig in die Gewinnzone marschieren. Dann wäre eine 5-10x höhere Bewertung gerechtfertigt.

Klar, das ist Zukunftsmusik. Dieses Szenario ist in 4 (!) Jahren!

Aber: in diesem Szenario sind wird eben JETZT am Tiefpunkt. In Bälde wird man sehen, ob Morphosys auf diesem Pfad marschiert. Es ist ein wahrscheinlicher Weg.

Tafa WIRD sich sehr wahrscheinlich weiterentwickeln.

Gante WIRD wahrscheinlich zugelassen.

Felzartamab WIRD wahrscheinlich zumindest in einigen Regionen zugelassen werden.

Die Pipeline WIRD sich weiter entwickeln.

Pela WIRD wahrscheinlich zugelassen werden.

Bei so vielen Wahrscheinlichkeiten kann es natürlich an einem Punkt auch eine unerwartete Enttäuschung geben. Aber EINE würde am positiven Szenario nicht viel ändern.

Diese positive Entwicklung wird man erst spüren können, wenn es es entweder von den Zahlen her aufwärts geht oder wenn die Zulassungen (Gante, Felzartamab) unmittelbar bevorstehen.

Bis dahin sind wir im Tal der Tränen.

Aber das Potential ist unerhört riesig. Viel größer, als es ohne die Constellation Übernahme wäre.

Die 50 Mio von Tremfya jährlich hätten doch gar nichts „gerissen“ (Der wirkliche Sch….deal war doch Tremfya mit Jansen. 3% Tantiemen! Bei so einem Blockbuster!). Mit Pelabresib hat man eine Vision.

Morphosys wandert durch ein tiefes Tal in dunklen Gassen. Aber es ist auf dem richtigen Weg!

Die Meinung eines Langzeitinvestierten, des natürlich auch sehr bereut, nicht bei Höchstständen ausgestiegen zu sein…

Wo sind denn die Präsentationen zu den ASH Zwischenergebnissen bei Pela? Nur so ein dröges Text-statement ist doch viel zu wenig.

Oder zu Abelacimab - da gab es letztes Jahr gute Ergebnisse, hat es hier überhaupt jemand mitbekommen ?

Irgendwie scheint man bei MOR an einer steigenden Aktie gar nicht sehr interessiert zu sein - Top-management bekommt auch so viel Geld und tolle Pläne und "Deals" schmieden ist halt spannender.

Größere Insider-Käufe vermisse ich auch, schaut euch mal zum Vergleich den Lanthaler bei Evotec an, der nimmt bei den Insider-buys richtig Geld in die Hand, ist ein Unterschied zu MOR wie Tag und Nacht.

Entsprechend ist auch der Kursverlauf bei MOR zu Evotec.

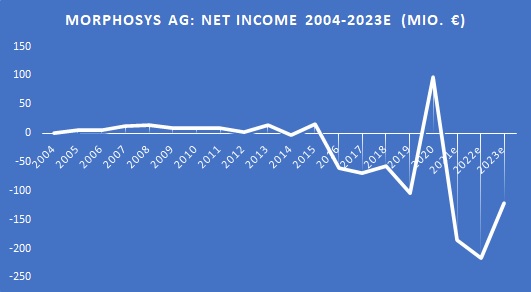

Angehängte Grafik:

morphosys_ag.jpg (verkleinert auf 96%)

morphosys_ag.jpg (verkleinert auf 96%)

Das PR Verhalten von Mor grenzt an Arbeitsverweigerung.

Im Punkto Marketing/PR war Mor immer unterirdisch.

Aber genau da sollten wir in unserem Diskussionen diskriminieren.

Zwischen den realen Aussichten, dem „Wert“ des Unternehmens und den PR Aktivitäten/Außendarstellung von Mor.

Im letzten Punkt verdient Mor grade seine Schlusslichtposition.

Als Technologieunternehmen aber nicht.

Was hier geschehen ist, gibt's nicht so oft an der Börse.

So ist das Management gut in gar nichts.

Solange der krasse Kress bei Morphosys an Board bleibt, muss man als Aktionär jederzeit mit einer neuen katastrophalen Fehlentscheidung rechnen.

Solange der Kress nicht selber an das von Ihm gemanagte Morphosys glaubt, warum sollen es die Aktionäre tun?

Der Mann hat bisher keinen Pfennig seines Geldes in Morphosys investiert.

Kress gehört zu der Art von Managern, die sich ohne eigenes Risiko die Tasche füllen.

Optionen

| Boardmail an "MIIC" |

Wertpapier: MorphoSys AG |