MOR: Pipelinefortschritte führen zu Neubewertungen

"

The U.S. FDA approved Monjuvi (tafasitamab-cxix), the second product with XmAb technology to be approved for commercial marketing, in July 2020. Monjuvi is a CD19-directed cytolytic antibody indicated in combination with lenalidomide for the treatment of certain adult patients with relapsed or refractory DLBCL, and it was created and initially developed by us. Monjuvi is co-commercialized in the U.S. by MorphoSys and Incyte. The European Marketing Authorization Application for tafasitamab is currently under review by the European Medicines Agency. In 2020, we earned a total of $37.5 million in regulatory milestones and royalties of $1.5 million on net sales of Monjuvi.

"

https://www.fiercepharma.com/marketing/...n-line-morphosys-ceo-touts-

monjuvi-s-potential-but-covid-19-slows

"

Monjuvi brought in sales of €18.5 million ($22 million) in 2020 after earning its FDA nod in August, largely in line with industry watchers’ expectations. For 2021, the company’s projecting total revenues of €150 million to €200 million.

"

wäre auf jeden Falls spannend zu wissen, ob sich MOR das mit Incyte shared oder aus einem Anteil zahlen muss.

Hängt jetzt vollkommen inder Luft. Dann allerdings lohnt sich auch ein Nachkauf wenn man so wie ich einen längeren Anlagehorizont hat. Pipelinetechnisch tut sich sowieso nichts vor 2023.

dem Dreck festhalten... ist nun auch schon längst vorbei.

Wer hier meint langfristig noch auf einen grünen Zweig zu gelangen, der wird hier

bitterböse enttäuscht werden. Man stelle sich mal vor, das Präparat von Const.Ph wird nicht über die

3 Phase hinauskommen. Möchte mir das nicht ausmalen...was das dann in 4-5 Jahren bedeutet.

Das die CEO Kürbisköpfe keinen gescheiten Deals können, haben sie unlängst bewiesen und

das mehrmals. Was wollt ihr also von denen noch erwarten?

Zum Chart

von 2005 -2013 ging es Seitwärts in einer Spanne von 15- 20 Euro. Vielleicht ist das der Boden...

Und Constellation ist nicht nur Pela möchte ich auch nochmal anmerken.

9 Sep 2021 Qube Research & Technologies Limited 1,17%

kräftig zugelegt am Freitag ... bei dem erhöhten Umsatz heute, kam bestimmt noch einiges dazu.auf xetra heute fast 600k gehandelt sonst ja meist nur 300k

Wenn der Plan vom Management so toll war, warum keine Insiderkäufe?

Ich denke da wird wieder mal ein Unternehmen komplett mutwillig zerstört.

Wenn unsere Aktien wertlos sind, haben sich andere bereits die Taschen voll gemacht und sich aus den Staub gemacht. Habe hier keine große Hoffnung mehr meinen Einsatz jemals wiederzusehen.

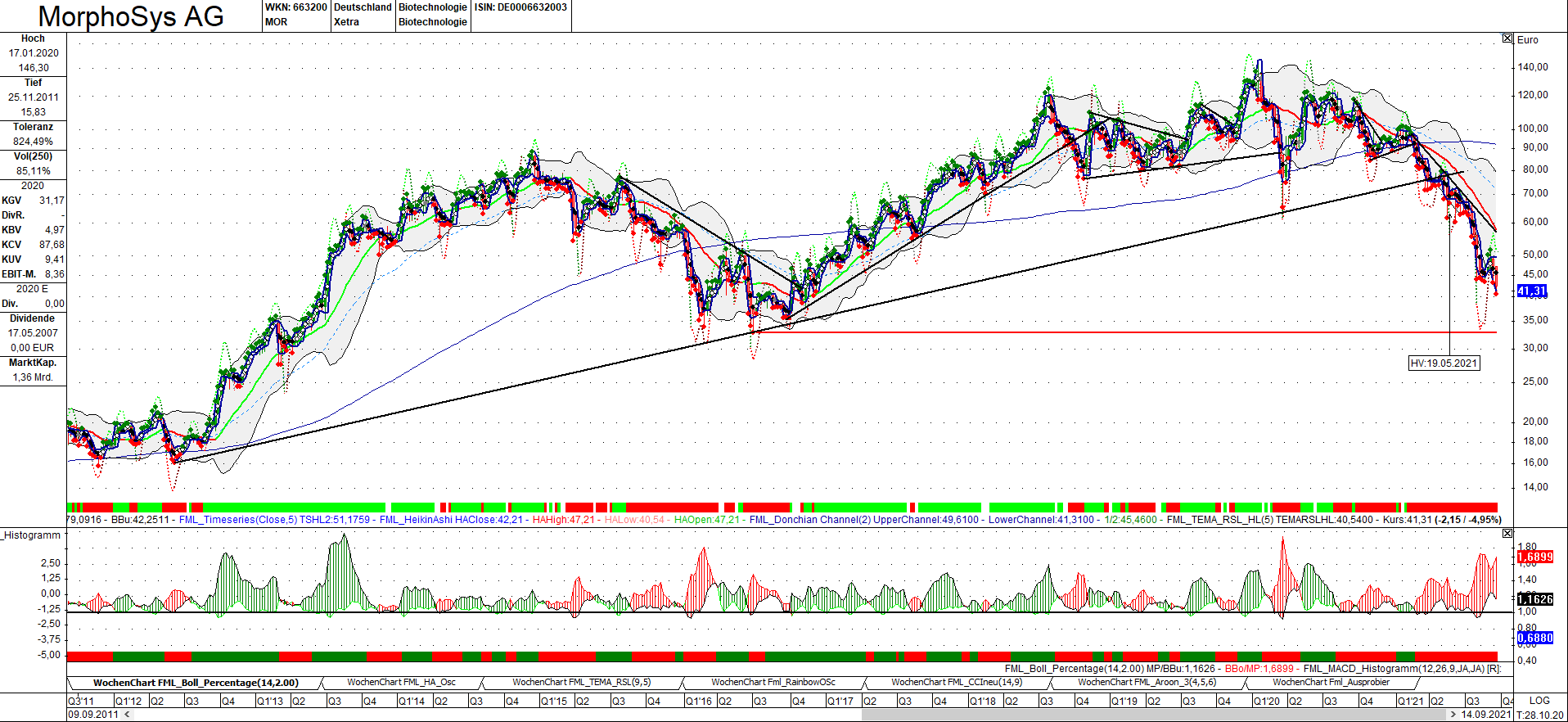

Angehängte Grafik:

morphosys_140921_weekly.png (verkleinert auf 26%)

morphosys_140921_weekly.png (verkleinert auf 26%)

war aber mit Ansage ins Klo gegriffen. Überteuert und mit extremen Klage-Risiko.

Davon ist MOR zum Glück noch meilenweit entfernt.

Morpho hat das schon getoppt

1 : 0 für Morpho

Halbierung in ca. 8-9 Monaten

Bayer hat dafür 3 Jahre gebraucht.

2 : 0 für Morpho

Also für mich steht jetzt schon der Gewinner fest.

Fehlt noch die Klagewelle, wenn es trotz Zulassung, noch zu Nebenwirkungen kommt und die

Amis nur allzu gerne klagen.

Die parallele wäre perfekt.

Noch was zu dem Oberhäuptling

Zitat:

Bayer-Chef Baumann gibt sich entspannt. Er sieht sich auf der sicheren Seite. Immer wieder betont er, dass der Konzern nicht im Unrecht sei. "Das Leben ist immer lebensgefährlich", sagt Baumann. Glyphosat sei nicht gefährlicher als rotes Fleisch, Matetee oder der Friseurberuf. Baumann verweist auf die internationale Krebsagentur IARC, die den Wirkstoff lediglich als "wahrscheinlich krebserregend" eingestuft hat.

https://www.tagesschau.de/wirtschaft/unternehmen/bayer-179.html

Selbst sehe den COnstalltion Deal als zu teuer an. Natürlich weiss man das erst später. Doch der Preis von 1,6 MRD hat mir viel zu wenig Risikoabschlag, falls was schief gehen sollte - und das bei so einer Übernahme ist für mich Verantwortungsloses Managment.

Gibt den Spruch....mit den grossen Hunden p......

Bei der Marcetcap und bilanzieller Struktur ein Unternehmen für 160 MIo mit zu wenig Risikoabschlag zu kaufen - wenn man davon als Boss überzeugt ist - okay

aber ein Unternehmen zu kaufen was 70% des eigenem ausmacht - da MUSS kaufmännisch ein Risikoabschlag rein

Herr Kress ist der typische Management Söldner, der große Risiken mit dem Geld anderer Leute eingeht.

Alles nicht sein Problem.

Geht es gut und Constellation liefert, gibt es eine dicke Prämie und er hüpft weiter zur nächten Firma.

Geht es schief, gibt es eine kleinere Prämie und es geht ebenfalls weiter zur nächsten Firma.

In jedem Fall kann er jetzt viele tolle Businessflüge zwischen Europa und Amerika machen und Mr Wichtig spielen.

Ich habe als Mitarbeiter bei Siemens mal so einen Amerika Zukauf erlebt.

Direkt nach der Übernahme machen alle ab Abteilungsleiter aufwärts viele teure Flüge nach Amerika.

Die übernommene Firma in Amerika wird von den Wissenesträgern in Amerika nach und nach verlassen. Nach ca. 1 bis 2Jahren fliegen dann auch die deutschen Ingenieure nach Amerika, um die dahinsiechende Firma zu retten.

Nach ca. 3 bis 4 Jahren wird der übernommene Laden dann abgewickelt.

Muss bei Constellation nicht so laufen, aber wundern würde es mich nicht.

Optionen

| Boardmail an "MIIC" |

Wertpapier: MorphoSys AG |

jeder hat hier 200 oder weniger Aktien jeder hat eine andere Meinung alles ok

so kann es aber nicht gehen

postet doch mal eure Aktieanzahl wann gekauft zu welchem Preis aber bitte nur mit Belegen und dann können wir reden.

Und lasst dieses dummes Geblubber.

Ist einfach nur Wiederlich.

Wer hier echt mit mir arbeiten will

bekommt immer eine Zahl oder einen Buchstaben oder etwas anderes

Schauen wir mal.wer möchte bitte

Wer will oder soll denn mit Dir an was arbeiten?

Optionen

| Boardmail an "MIIC" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Pipo86" |

Wertpapier: MorphoSys AG |