Global Fashion Group AG - Thread!

Seite 269 von 269 Neuester Beitrag: 16.08.25 02:55 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 7.707 |

| Neuester Beitrag: | 16.08.25 02:55 | von: Chris7x7 | Leser gesamt: | 2.936.784 |

| Forum: | Börse | Leser heute: | 1.949 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 265 | 266 | 267 | 268 | > | ||||

Kommt es dazu, werden vor allem diejenigen mit tiefen Einstiegskursen einen guten Schnitt machen.

Kommt es nicht zum Delisting, dürfte sich der Aktienkurs aus meiner Sicht langfristig ebenfalls positiv entwickeln.

Unterm Strich sehe ich also in beiden Szenarien Chancen, entweder kurzfristig durch eine Abfindung oder langfristig durch Kurssteigerungen.

Optionen

| Boardmail an "Zwiebelritter" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

- Margenverbesserung

- Mix Richtung Marketplace

- Kostensenkungen

und heutiger Ausgangslage

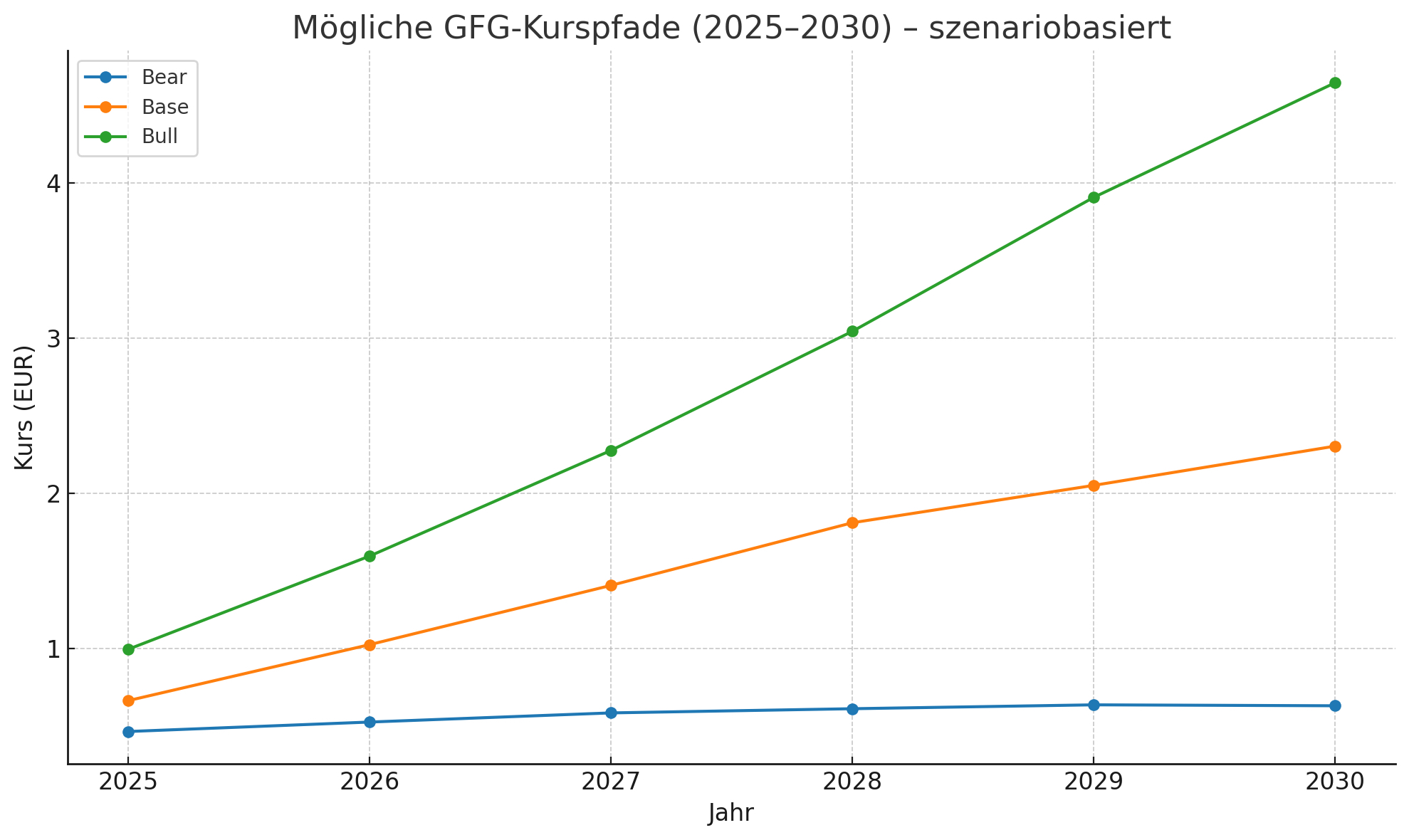

- Kurs €0,38

- 225,6 Mio. Aktien

- TTM-Umsatz €744 Mio.

Bear (konservativ):

- Umsatz -1% p.a.

- KUV 0,20 bis 2030

- Kurs €0,62

Base (Turnaround gelingt, aber moderat):

- Umsatz +3 % p.a.

- KUV 0,60

- Kurs €2,30

Bull (voller Turnaround, Vertrauen zurück):

- Umsatz +7% p.a.

- KUV 1,00

- Kurs €4,60 - €4,70

Re-Rating-Trigger (kurz & messbar):

- Konzern Adj. EBITDA 0-2 % über 2-3 Quartale; GM 46 % oder höher

- SEA: NMV-Rückgang -5% (cc) und Adj. EBITDA 1% oder höher

- Cash, Net Cash stabil (kein signifikanter Burn), Guidance bestätigt.

Angaben auf Basis einer GPT Analyse. In dieser Zeitspanne kann natürlich einiges passieren aber welches Szenario ist für euch am naheliegensten?

Optionen

| Boardmail an "Chris7x7" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

attachment-33266122.jpeg (verkleinert auf 25%)

attachment-33266122.jpeg (verkleinert auf 25%)

1. SEA-Zeitplan u. Vorgehen: Management sieht SEA im ersten Drittel des Turnarounds, unprofitable Non-Core-Umsätze werden bereinigt, kurzfristig Druck auf Topline. Priorität hat die Profitabilität.

2. Kapitalstruktur:

€47,6m Wandelanleihe noch ausstehend. Management ist offen für weitere Rückkäufe bei angemessener Liquidität.

3. Marketplace, FBB-Ziele (Margenhebel):

- Marketplace-Anteil Ziel von 45% (aktuell rd. 40% v. NMV)

- Fulfilled by GFG Ziel von 38% aller Marketplace-Sendungen (aktuell rd. 36%)

- Platform Services sollen von 3% auf 5% steigen (v. Rev).

Warum das die Marge hebt: Mehr Marketplace, mehr Fulfilled by GFG, mehr Platform-Services resultiert in weniger Wareneinsatz und Lager-Abschreibrisiko, zusätzliche Servicegebühren und bessere Lieferung d.h. Bruttomarge steigt, Kapitalbindung sinkt.

4. Operative Belege für Plattform-Hebel:

Partner New Balance (NB) nach Umstellung auf Fulfilled by GFG +26% Conversion sowie 50% der Retouren binnen 1 Woche wieder verkauft. Klarer Working-Capital, GM-Effekt.

5. ANZ Service-Qualität):

OWMS-Rollout mit 1-2 Tage free standard delivery in Melbourne. Paketstation-Bestellungen +40% YoY, Service-Differenzierung stützt Nachfrage.

6. Kunden-Dynamik (konzernweit): Churn sinkt. In ANZ +4,3% aktive Kunden in Q2. Insgesamt positive Kundentrends!

Optionen

| Boardmail an "Chris7x7" |

Wertpapier: Global Fashion Group SA |