IVU - sachlich und konstruktiv

Am Tage der Verkündung stieg der Kurs um ein, zwei Tage später weiter abzuschmieren.

Hoffen wir, dass IVU das erspart bleibt.

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: IVU Traffic Technologie |

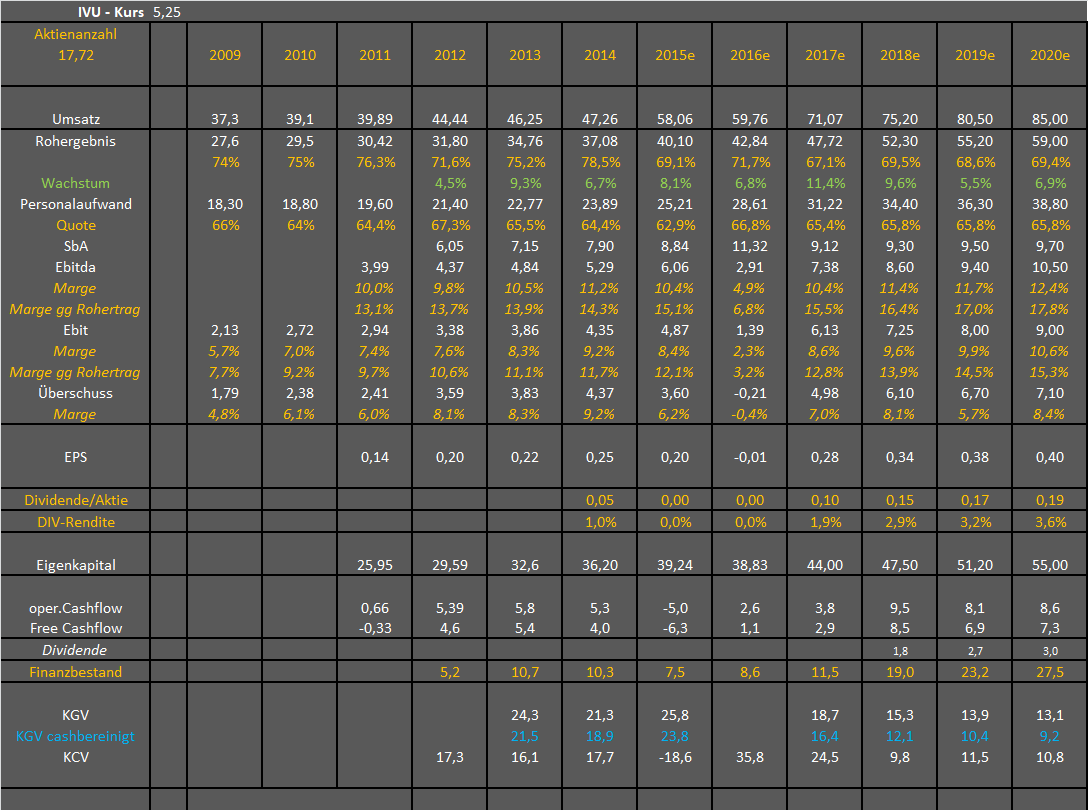

Von daher glaub ich nicht bei diesen Perspektiven inkl.Auftragsbestand an ein nochmaliges Abschmelzen des Kurses. Hatten wir ja schon von fast 6

IVU ist nicht mal halb so hoch bewertet und zudem kaum konjunkturabhängig. Bei S&T und Cancom würde eine Konjunkturflaute die Wachstumsschätzungen fürs kommende Jahr deutlich negativ beeinflussen, so dass man auch fürs nächste Jahr KGVs über 20 haben dürfte.

Mal abgesehen davon hat zumindest bei S&T jeder mit diesen Zahlen gerechnet.

IVU dürfte nach den heutigen Zahlen selbst jetzt bei 5,3 € noch auf ein KGV von 15 (cashbereinigt 12) kommen. Fürs nächste Jahr dann KGVs von 14 (cashbereinigt 10,5).

Dividendenrendite erwarte ich jetzt bei IVU bei 3%, bei Cancom und S&T nur bei 1,0-1,5%.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "unratgeber" |

Wertpapier: IVU Traffic Technologie |

Beim nächsten Jahr muss man natürlich beachten, dass ich die 0,7 Mio Sonderertrag aus 2018 vom 7% Wachstum beim Rohertrag abgezogen habe. Trotzdem dürfte das bei gleichbleibender Personalkostenquote noch auf 8 Mio Ebit hinauslaufen.

Bei der Steuerquote geh ich mal die nächsten Jahre von leicht steigender Quote aus. Trotzdem könnte man 2020 erstmals 7 Mio Überschuss knacken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu-jahre.png (verkleinert auf 46%)

ivu-jahre.png (verkleinert auf 46%)

Daher glaub ich, dass die Vorstandsprognose zu 7% Wachstum p.a. in den nächsten Jahren auch realistisch ist, von Sonderfaktoren wie 2016 (negativ) oder 2018 (positiv) mal abgesehen.

Und wie gestern schon gesagt … das Schöne bei IVU ist, dass man mit Verstand sehr seriös wächst, also kein übereilter, zu großer Kapazitätsaufbau, sondern immer der Größe des Unternehmens und der absehbaren Auftragsbestände angemessen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Gruß Wavesurfer

Optionen

| Boardmail an "Wavesurfer" |

Wertpapier: IVU Traffic Technologie |

"IVU erhöht Prognose für Geschäftsjahr 2018"

Hier der Artikel:

https://www.ivu.de/aktuelles/neuigkeiten/artikel/...ftsjahr-2018.html

... garniert mit Statements wie bspw. "hat die IVU ihre Erwartungen klar übertroffen" und "Wir steuern auf das beste Jahresergebnis in der Geschichte der IVU zu" usw..

Das macht Mut, weiter so :-)

Optionen

| Boardmail an "unratgeber" |

Wertpapier: IVU Traffic Technologie |

Danke katjuscha für deine Schätzungen, die die Beständigkeit des Geschäfts plausibel fortschreibt. 7,50/8€ gegen Ende 2020 sind meiner Meinung nach kein unmögliches Kursziel, sollte der Gesamtmarkt nicht zwischendurch komplett zusammenbrechen. Da wir uns aber in einer bereits sehr deutlichen Korrektur befinden, in der sich IVU sowieso gut hält, werden wir hier meiner Meinung nach bei einer Aufhellung des Marktes schöne Sprünge erleben.

Und wenn nicht, dann hat man mit IVU immer noch bessere Opportunitäten als bei vielen vielen anderen Werten!

PS: Katjuscha, danke für den Chart.

Aber getreu dem Motto "hin und her" macht Taschen leer, habe ich darauf verzichtet. Und jetzt freu ich mich natürlich, dass ich mir diese unnötige Aufregung in Gänze erspart habe.

Wavesurfer hat vollkommen Recht, IVU ist ein Rentenpapier.

Der verläuft aktuell knapp über 4 € und würde in einem halben Jahr bei der Unterstützung von 4,5-4,6 € verlaufen. Würden die Indizes also Mitte 2019 mal deutlicher um nochmal 15-20% fallen, könnte ich nochmals Kurse von 4,5-4,6 € vorstellen. Aber genauso gut könnte der Kurs vorher schon auf über 6 € laufen. Fundamental angebracht wäre es in jedem Fall.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu10jahre.png (verkleinert auf 46%)

ivu10jahre.png (verkleinert auf 46%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu12a.png (verkleinert auf 50%)

ivu12a.png (verkleinert auf 50%)

Aber sag mal Katjush: 7,25 Mio. EBIT

Ist das nicht ein bisschen optimistisch ?

Bleib da etwas vorsichtiger und erhöhe meine 6,6 Mio. auf 6,8 - 6,9 Mio. // eine 7 vor dem Komma fände ich schon echt Oberhammer.

https://www.ariva.de/forum/...konstruktiv-514518?page=119#jumppos2982

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Man weiß natürlich nicht genau, wie stark dieses Jahr dieser Effekt schon war, Teile von Q4 schon in Q3 buchen zu können. Insofern besteht in dem Punkt ein kleines Risiko.

Aber grundsätzlich würde sich der Vorstand nicht jetzt mit der Ansage "über 6 Mio Ebit" nach vorne wagen, wenn es nicht mindestens 6,5 Mio werden. Musst du ja nur mal mit dem letzten Jahr vergleichen.

Und rein rechnerisch wüsste ich auch nicht was dagegen spricht. Die 7,25 Mio Ebit ergeben sich ja aus den einzelnen Kostenfaktoren. Und natürlich ist es inklusive 0,7 Mio Sonderfaktor, also bereinigt wären es 6,55 Mio €. Das passt auf jeden Fall, wenn man bedenkt, dass ja auch die Prognose zum Rohertrag sich bereinigt von 50,0 Mio auf "mindestens 51,3 Mio" erhöht hat. Das erklärt, wieso ich entsprechend deutlich optimistischer wurde, zumal man beim Ebit einen Sprung machte, den ich so nie erwartet hätte, egal ob bereinigt oder nicht. Es könnte natürlich in Q3 einen vorteilhaften Umsatzmix gegeben haben (viel Software, weniger Hardware), aber trotzdem würde es mich schon überraschen, wenn man in Q4 weniher als 3,5 Mio € Ebit geben würde. Nur mal dran erinnert, in Q4/18 waren es knapp 6 Mio € Ebit. Davon ist sicherlich einiges auf Vorzieheffekte zurückzuführne gewesen, und dieses Jahr gabs Vorzieheffekte in Q3, aber trotzdem wird der Unterschied nicht mehr als 2,5 Mio € im Vergleich zu Q4/17 ausmachen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Hab jetzt einfach eine etwas geringere EBIT Marge gegen den Rohertrag angesetzt und eben genau diesem "Verzerrungseffekt" mit mehr unterjähriger Verteilung und geringerer Konzentration aufs Q-4 Rechnung getragen.

Letztlich kann ich mich dann im März bei erscheinen des GB 2018 eben noch mal freuen, wenn ich jetzt tiefer stapple.

Ist es alles wurscht, der Zug rollt, die Gründe für das Investment bestätigen sich mit jeder Zahlenveröffentlichung und 15 cent Dividende erawrte ich auch, machen mich Divi Fan ebenfalls sehr zufrieden (sind bei meinem EK dann auch schon 4 % Divi Rendite).

Alles Tutti.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Wenn ich die drauf rechne bin ich ja auch locker bei deinen 7,25 Mio.

-- na dann biste halt doch kein Optimist....

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Hauck&Auffhäusser, die S&T bisher am besten gecovert und meistens sogar noch etwas unterschätzt hatten, gehen von 18-20 von EPS-Zahlen von 0,8; 1,11 und 1,37 aus, das ergibt ein KGV von 15 für 19 zu 14 bei IVU bei Nettocash von Ca. 100 Mio bei mehr als doppelt so hoher Wachstumsrate als IVU. Das Geschäftsfeld von IVU ist sicher spannend und vor allem auch umweltmässig ethisch gut zu vertreten (weshalb ich hier auch investiert bin), aber sicher nicht mit soviel Phantasie ausgestattet wie Iot und Industrie 4.0, was man ja auch an den mauen Wachstumszahlen von IVU erkennen kann und kaum Übernahmephantasie besteht, während man bei S&T durch den Grossinvestor Foxconn (26%) jederzeit mit einem Übernahmeangebot rechnen muss. DIE Multiplen bei IOT und Industrie 4.0 bei Übernahmen sind gigantisch!

Im übrigen hat S&T im Gegensatz zu IVU, die ja vor 2 Jahren eine Gewinnwarnung aussprechen mussten, noch nie enttäuscht.

Die Kapitalmarktkommunikation von S&T ist weitaus besser und das Vertrauen der Insider scheint auch höher zu sein: Niederhauser hat in den letzten Tagen bei 22,5 noch für 700000 Euro gekauft, der Aufsichtsratsvorsitzende für 1 Mio und der CFO ebenfalls.

Unter dem Strich heisst das alles, dass S&T eine viel höhere Bewertung als IVU verdient hätte und grösseres Kurspotential bietet!

Ich hatte von KGV18 von 26 vor den Zahlen geredet, nicht vom jetzigen KGV18 und auch nicht von den KGvs für 2019/20.

Klar, wenn die diversen Effekte durch Foxconn eintreten und es keine Konjunkturabkühlung gibt, wäre S&T mit KGV von 18,5 (laut Konsensschätzungen) nicht teuer, jedenfalls nicht bei der erwarteten Wachstumsrate von 12%.

Mein Problem mit S&T war ja nur, dass ich die Frage stellte, was ist wenn dieses Wachstum nicht erreicht wird, beispielsweise durch eine konjunkturelle Abkühlung? Wird man dann KGVs von 20 für S&T zahlen? Das Niederhauser ein Macher ist und sich auch gut darzustellen weiß, ist mir bekannt. Ich war ja von Ende 2013 bis Ende 2016 lange investiert. Nach dem Kontron-Deal, der ja an Foxconn hing, war mir dann aber irgendwann zu viel Fantasie eingepreist. Und daran hat sich nichts geändert. Ich will dir S&T aber nicht ausreden. Du wirst da aktuell auch mehr im Thema sein als ich. Rein von den Kennzahlen, der Bilanzdaten und der Konjunkturabhängigkeit würde ich halt IVU klar bevorzugen. Aber das muss man ja nicht genauso sehen.

Und dieses Probkem seh ich bei IVU halt nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Wenn ich die überragende Unternehmer-und Börsenvita von Niederhauser im Vergleich zu den Outsidern Purdie und Katjuscha gewichte, dann komme ich, mit Verlaub, zu dem Schluss, dass die Wahrscheinlichkeit einer sehr guten Entwicklung von S&T grösser ist als von den beiden Bedenkenträgern angenommen...

Und dieser Kursvergleich zu 2015 ist ja immer so eine Sache, wenn man einen beliebigen Vergleichszeitraum raussucht.

Wie gesagt, ich war auch 3 Jahre in S&T investiert und die Aktie hat sich in dem Zeitraum super entwickelt. Niederhauser ist ein echter Macher und kann das auch sehr gut kommunizieren, wobei das manchmal zu Überbewertungen führen kann, denn in positiven Märkten glaubt man einem CEO gerne bei seinem Optimismus. Selbst wenn der gerechtfertigt ist, kann die höhere Bewertung für Kursabschläge sorgen, obwohl die Zahlen weiter wie erwartet gut ausfallen. Und das ist halt mein Kritikpunkt. Ich hab ja nichts gegen S&T oder gegen Niederhauser. Ich finde sie nur weniger günstig als IVU. das ist alles. Die Vergangenheit der Kurse hat damit nichts zu tun. Es geht um Gegenwart und Zukunft.

Mal davon abgesehen, dass IVU in den letzten 7-8 Jahren so viel schlechter auch nicht gelaufen ist. IVU lief halt 2013/14 schon nach oben als S&T (auch bereits unter Niederhauser) noch 2-3 Jahre seitwärts lief. Erst mit der erfolgreichen Übernahmestrategie von Niederhauser (nicht erst seit Kontron) ging der Kurs ab 2015 steil. IVU hat diese Möglichkeit des anorganischen Wachstums inklusive Synergien halt nicht. Niederhauser hat das bei S&T super gemacht. Keine Frage. Aber das spricht ja nicht aktuell für eine besser S&T Performence in den nächsten 2-3 Jahren. Vielleicht ist es ja gerade auch ein Vorteil, dass IVU seit 2015 weniger stark im plus ist als S&T. Vielleicht konsolidiert jetzt S&T mal wieder für 2-3 Jahre und IVU geht steil. So ist man im stetigen Wechsel. 2012-2014 war IVU besser, während S&T seitwärts ging. 2015-2017 war S&T klar besser. Und nun läufts vielleicht ab 2018 bis 2020 wieder pro IVU, schon allein aus Gründen der Konsolidierung bei S&T, unabhängig von Fundamentalfragen.

aber jetzt genug zu S&T … Wer die Aktie super findet, soll sie halt kaufen, Ich hab damit gar kein Problem.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Aber jetzt is auch gut mit S&T!!