IBM buy

Seite 14 von 30 Neuester Beitrag: 24.10.24 11:41 | ||||

| Eröffnet am: | 18.08.11 11:45 | von: Finance123 | Anzahl Beiträge: | 739 |

| Neuester Beitrag: | 24.10.24 11:41 | von: Spaetschicht | Leser gesamt: | 498.600 |

| Forum: | Börse | Leser heute: | 99 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 11 | 12 | 13 | | 15 | 16 | 17 | ... 30 > | ||||

https://boerse.ard.de/aktien/...bremst-gewinneinbruch-von-ibm100.html

Mann kauft nicht das Unternehmen, sondern den Unternehmer !

Wie gesagt, bei IBM gibt es Anzeichen, dass der CEO nun eine klare Strategie verfolgt bei einem Geschäft, das ich insoweit verstanden habe (zumindest meine ich das). Cloud und AI sind unbestritten zentrale Zukunftsthemen, die IBM auch aufgrund der Marktposition in die Lage versetzen können, wieder einen Wachstumspfad einzuschlagen. Die nächsten Quartale werden zeigen, ob das so gelingt.

https://www.datacenter-insider.de/...hain-auf-ibm-linux-one-a-949334/

pro:

niedriges kgv 2021 von 12

peg 1,1

Der Übergang von IBM zur Cloud ist jedoch in vollem Gange, und der Markt bewertet das Unternehmen mit einem bescheidenen Forward-Gewinnmultiplikator von 11,9.

Verstecktes Cloud-Wachstum bei rückläufigem Gesamtumsatz

Der Umsatz im zweiten Quartal von 18,1 Mrd. USD übertraf die Prognosen der Analysten um 403 Mio. USD, ging jedoch in dem corona quartal gegenüber dem Vorjahr um 5,4% zurück.

der Umsatz durch einen zusätzlichen Beitrag von 867 Millionen US-Dollar aus der Red Hat-Akquisition von IBM im Juli 2019 in Höhe von 34 Milliarden US-Dollar gesteigert wurde.

der Umsatz mit den Transaktionsverarbeitungsplattformen von IBM im Jahresvergleich um 14% auf 1,7 Mrd. USD, was auf das durch Coronaviren verursachte herausfordernde wirtschaftliche Umfeld zurückzuführen ist.

Im Gegensatz zu diesen schwachen kurzfristigen Ergebnissen kommt es jedoch zu einer Verlagerung des Unternehmens in die Cloud. Das gesamte Cloud-Umsatzwachstum gegenüber dem Vorjahr beschleunigte sich währungsbereinigt auf 34% nach 23% im Vorquartal. Mit einem Umsatz von 6,3 Milliarden US-Dollar im zweiten Quartal machte die Cloud 34,8% des Gesamtumsatzes aus, nach 25% vor einem Jahr. Das Schlüsselelement für diese starken Ergebnisse ist der Fokus des Unternehmens auf die Hybrid Cloud. der anteilige margenstarke und zukunfts-bereich beträgt mittlerweile 1/3 des gesamtumsatzes von ibm und ein angenommenes wachstum in dem bereich von weiterhin 33% schlägt mittlerweile mit 10 % gesamtumsatzsteigerung zu buche. die anteilige ergebnissteigerung aus dem cloudbereich sollte höher als der anteilige umsatzwachstum sein.

Der Übergang von IBM zu Hybrid Clouds erreicht nunmehr „endlich“ eine für das ergebnis relevante grösse

.Eine Studie des Forschungsunternehmens IDC geht davon aus, dass 90% der Unternehmen weltweit bis 2022 auf mehrere Clouds angewiesen sein werden. IBM schätzt die Marktchance für Hybrid-Clouds auf 1,2 Billionen US-Dollar, wobei fast die Hälfte davon in Services umgesetzt wird, die das Beratungsgeschäft des Unternehmens nutzen könnten.

Dank der Übernahme von Red Hat (34 mrd)ist IBM bereit, im Hybrid-Cloud-Markt relevant zu bleiben. Das Hybrid-Cloud-Angebot von IBM basiert auf den Container- und Kubernetes-Technologien von Red Hat, die in Cloud-Umgebungen zum Standard wurden. Die RedSh-Plattform OpenShift verbindet diese Technologien mit ihren Verwaltungs- und Integrationsfunktionen. redhat schlug in diesem quartal mit rund 700 mio umsatz zu buche und sollte weiterhin deutlich zunehmen

Darüber hinaus werden die in den letzten Monaten angekündigten Akquisitionen von Spanugo und WDG Automation das Cloud-Portfolio von IBM durch zusätzliche Funktionen für Cybersicherheit und künstliche Intelligenz (KI) stärken.

Attraktives Aufwärtspotential

Trotz des Übergangs von IBM zu dieser attraktiven Hybrid-Cloud-Gelegenheit scheint der Markt das Unternehmen aufgrund seiner enttäuschenden Ergebnisse in der Vergangenheit zu schätzen. Die Marktkapitalisierung entspricht nur dem 10,2-fachen des nachlaufenden 12-Monats-Free Cashflows von 11,5 Milliarden US-Dollar.

die Nettoverschuldung - Gesamtverschuldung abzüglich Bargeld und marktfähiger Wertpapiere - von 50,4 Milliarden US-Dollar zum Ende des letzten Quartals nach 53,9 Milliarden US-Dollar Ende 2019 bleibt signifikant. Die Dividende stellt jedoch einen annualisierten Mittelabfluss von 5,8 Milliarden US-Dollar dar, der einen Nettoverschuldungsabbau ermöglicht, ohne den Status des Dividendenaristokraten des Unternehmens zu gefährden (mindestens 25 aufeinanderfolgende Jahre mit steigenden Dividenden). IBM verfügte über einen nicht in Anspruch genommenen Kredit in Höhe von über 15 Milliarden US-Dollar sowie über 14,3 Milliarden US-Dollar an Barmitteln und marktfähigen Wertpapieren.

Da die Bewertung von IBM das Engagement in der riesigen Hybrid-Cloud-Chance nicht zu berücksichtigen scheint, sollte sich das Aufwärtspotenzial des IBM-Aktienkurses ergeben, wenn das Cloud-Geschäft des Technologiegiganten weiterhin ein solides Umsatzwachstum erzielt. Angesichts des starken Portfolios des Unternehmens in diesem Bereich sieht das Risiko-Ertrags-Verhältnis attraktiv aus, eine eventuelle neubewertung von ibm als cloudfirma könnte mit zunehmender verschiebung der umsätze hin zur cloud könnt such mittelfristig durchsetzen.

legt man eine neubewertung zu auf eine durchnittliche bewertung von 25 langristig zu grunde würde dies einen kursverdoppler zu folge haben. ohne berücksichtigung von gewinnsteigerungen, nur durch verschiebung hin zur cloud.

das seit langem rückläufige hardwaregeschäft könnte sich durch die corona angezriebene nachfrage nach pc, laptops und heimarbeitsplätzen mittelfristig verlangsamen was so nicht grundlage der eigenen prognosen gewesen ist.

dividende von 6%

extrem stabile dividendenzahlungen in den letzten jahrzehnten

hoher freecashflow trotz u.a. des kapitaldienstes für den kauf von red hat.

mit führend im thema blockchain. seit 3 jahren hohe aufwendungen hiefür und entwicklungen bereits getätigt und monetarisierung sollte sich hoffentlich noch einstellen. koop‘s hier mit si hielen s&p 500 und stoxx 50 firmen wie keine andere blockcainbude auf dem globus.

auch im digitalen payment mitführend was blockcain anbelangt. u.a. coop mit global payments.

contra:

hohe verschuldung

warren buffet ist vor ca 2 jahren ausgestiegen, komplett.

wahrnehmung als träges konservatives unternehmen mit folglich niedriger bewertung und nicht als cloud, ki und blockchain, etc firma obwohl jedoch absehbar ist, dass der umsatz aus diesem bereichen den gesamtumsatzanteil von 50% bereits in 2021 erreichen wird im vergleich zu den alten bereichen.

bei den margen und gewinnen sollte die verlagerung noch extremer ausfallen.

fazit:

stabiles wachstum in den neu bereichen was das ergebnis auch in corona gesichert hat und mir mittelfristig verhältnismässig wenig risiken für das geschäft aufzeigt und das fallrisiko bei einem kgv von 13 für 2021 ein low risk nach meiner einschätzung. auch hinsichtlich geopolitischen risiken und/ oder weiteren corona-folgen. mut dem sicherheitsnetz der nachhaltig bewertbaren divididende von rd. 7 dollar.

Optionen

| Boardmail an "difigiano" |

Wertpapier: IBM International Busin |

https://www.bnnbloomberg.ca/video/david-baskin-discusses-ibm~2003441

keine fundierte meinung hierzu. denke mittelfristig ist in einer range von 1,12 bis 1,25 alles möglich. geopolitisch dies zu abzuschätzen da fehlen mir von dem 360 grad- blick mind. 180 grad.

aufmerksamer bin ich in die richtung, dass die operative veschiebung und die von covid ausgelöste effekte nun mal den seit 8 jahren ! anhaltenden abwärtstrend brechen sollten. ob das auf dem level oder noch 5 -10% tiefer erfolgt kann keiner sagen. nur die die dividende lässt mich dieser m.e. zeitlichen frage, gelassen sein. aufgrund der verschiebung der geschäfte hin zur cloud sollte dies bestenfalls gleich drehen und im schlimmsten fall in 1-2 jahren.

im gegensatz zu intel läuft intel schon am nicht mehr hinterher sondern kommt schon operativ in tritt. das war nei nokia anders und ist aktuell bei intel traurig.

Optionen

| Boardmail an "difigiano" |

Wertpapier: IBM International Busin |

...abwärtstrend zu brechen ist ein hartes brett. bin gespannt.

der dollarkurs von 1,18 und die dividende könnten unterstützend wirken dies erfolgen zu lassen.

Optionen

| Boardmail an "difigiano" |

Wertpapier: IBM International Busin |

das hat weniger etwas mit dem Dollarkurs als mit den Erwartungen der Anleger in die Zukunft zu tun.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: IBM International Busin |

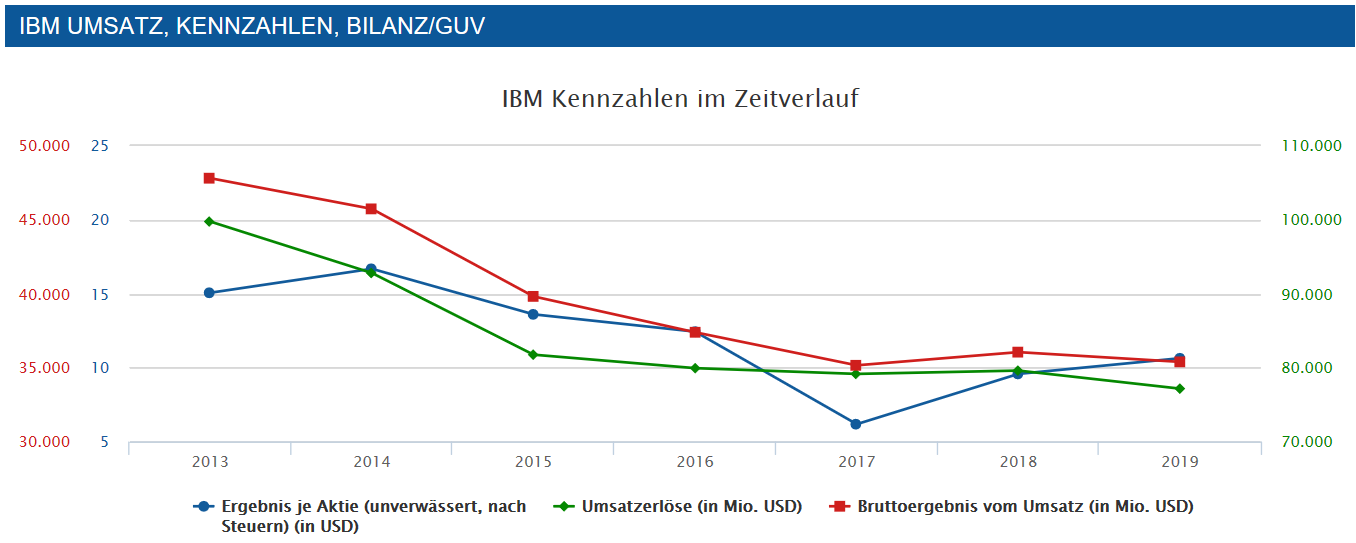

Angehängte Grafik:

ibmch.png (verkleinert auf 37%)

ibmch.png (verkleinert auf 37%)

Die Börse hasst schrumpfende Unternehmen!

Optionen

| Boardmail an "Chaecka" |

Wertpapier: IBM International Busin |

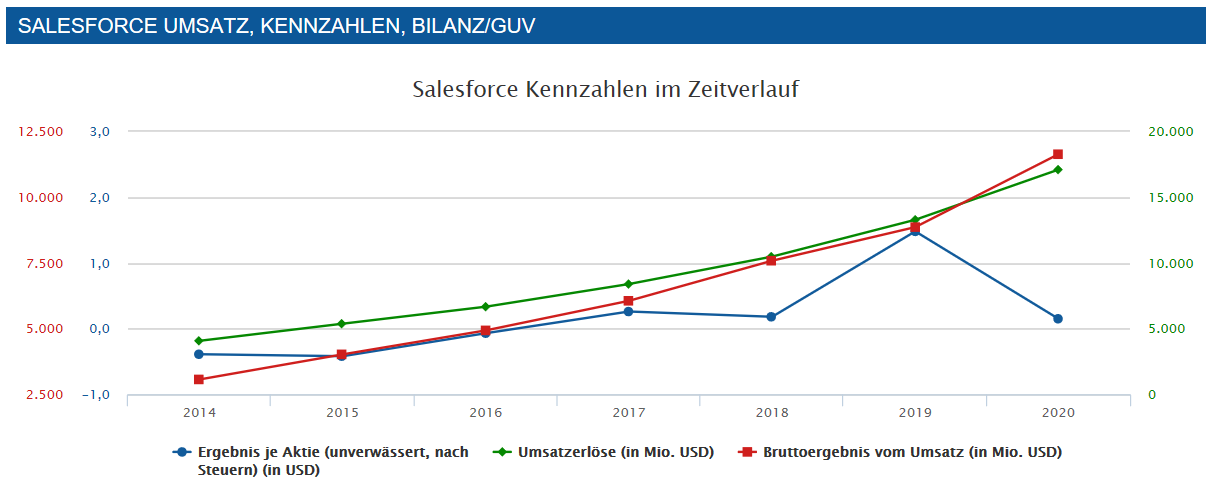

Angehängte Grafik:

salesf.png (verkleinert auf 42%)

salesf.png (verkleinert auf 42%)

Optionen

| Boardmail an "mamex7" |

Wertpapier: IBM International Busin |

Der Satz trifft den Nagel auf den Kopf:

"IBM befindet sich in einer Kompletttransformation hin zum Cloudanbieter, der etliche schrumpfende Bereiche langsam abbauen muss."

https://capstigma.de/2020/10/...-sichtweite-der-techie-kommt-zurueck/

Optionen

| Boardmail an "Vaioz" |

Wertpapier: IBM International Busin |

IBM will Managed Infrastructure Services ausgliedern - Aktie steigt

vor 43 Minuten

NEW YORK (Dow Jones) - Der US-Konzern International Business Machines Corp (IBM) will seinen Bereich Managed Infrastructure Services aus der Sparte Global Technology in eine neue, noch namenlose Aktiengesellschaft ausgliedern. Man gehe davon aus, dass die Trennung durch eine steuerfreie Ausgliederung an IBM-Aktionäre bis Ende 2021 abgeschlossen sein wird, teilte IBM am Donnerstag mit.

IBM erwartet, dass der Spin-off ohne steuerliche Belastung für die Aktionäre erfolgen wird. Die addierte Dividendenzahlung von IBM und der neugeschaffenen Gesellschaft dürfte zunächst mindestens der von IBM bislang gezahlten Quartals-Ausschüttung entsprechen.

Der Schritt sei Teil des IBM-Plans, die Wachstumsstrategie für Hybrid-Clouds zu beschleunigen. "Jetzt ist der richtige Zeitpunkt, zwei marktführende Unternehmen zu schaffen, die sich auf das konzentrieren, was sie am besten können", sagte Chief Executive Arvind Krishna. "IBM wird sich auf seine offene Hybrid-Cloud-Plattform und KI-Fähigkeiten konzentrieren.

Der Aktienkurs klettert im vorbörslichen Handel um 4,4 Prozent.

Kontakt zum Autor: unternehmen.de@dowjones.com

DJG/DJN/cbr/smh

Copyright (c) 2020 Dow Jones & Company, Inc.

Dow Jones News