AMC Entertainment Holdings 2.0 - Todamoon?!?

Seite 1082 von 2409 Neuester Beitrag: 24.07.25 21:13 | ||||

| Eröffnet am: | 19.03.21 15:15 | von: The Uncecso. | Anzahl Beiträge: | 61.201 |

| Neuester Beitrag: | 24.07.25 21:13 | von: Bauchlausche. | Leser gesamt: | 24.678.183 |

| Forum: | Börse | Leser heute: | 5.377 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1080 | 1081 | | 1083 | 1084 | ... 2409 > | ||||

Optionen

| Boardmail an "Lioness13" |

Wertpapier: AMC Entertainment Holdi |

Optionen

| Boardmail an "qwertyyy" |

Wertpapier: AMC Entertainment Holdi |

Optionen

| Boardmail an "SqueezeLady" |

Wertpapier: AMC Entertainment Holdi |

https://twitter.com/CEOAdam/status/1470172196014338049

So heizt man die Stimmung weiter an.

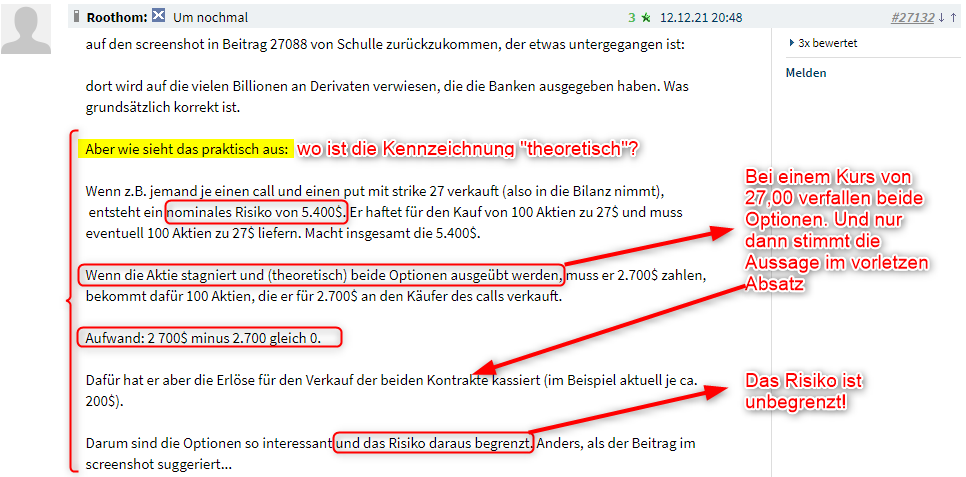

Das ist aber nur das nominelle Risiko, das ich auch klar so benannt habe.

Nur ist es eben nicht so, dass all diese Derivate zu Zahlungsverpflichtungen führen, weil erstens viele davon nicht ausgeübt werden, weil die strikes nicht erreicht werden und zweitens kein relevanter Marktteilnehmer nur in eine Richtung investiert ist, sondern zumindest hedged.

Bei den grossen Banken ist es eindeutig so, dass beide Seiten bespielt werden und sich daher die Positionen weitgehend gegeneinander auflösen. Das kann man aus den Bilanzen ersehen. Am Ende bleiben von den vielen Billionen nur ein paar Milliarden übrig, die tatsächlich fliessen. Der Rest sind nur Buchbeträge.

Das war es, was ich sagen wollte und anhand des - bewusst mit "theoretisch" - gekennzeichneten Beispiels illustriert habe. Dass in der Praxis in der Regel eine der beiden Seiten verfällt, während die andere ausgeübt wird, ändert nicht viel am Ergebnis, da die Bank dann ggf. am Markt eindecken kann.

Natürlich kann man das alles auch anhand von Beispielen für verschiedene Fälle ermitteln. Das Ergebnis wird aber nie auch nur annähernd an die nominellen Beträge herankommen.

Dass das alles risikolos ist, habe ich nicht behauptet, sondern das Risiko als begrenzt bezeichnet, weil in der Praxis gehedged wird.

"Die nachfolgende Tabelle gliedert den Nominalbetrag der zum beizulegenden Zeitwert bewerteten derivativen Finanzinstrumente, welche den Handelsderivaten entsprechen, nach Art und Umfang auf.

31.12.2020 in Mio.

€ Nominalbetrag ... Insgesamt 32.085.326"

Die DB hatte demnach nominal 32 Billionen an Derivaten in der Bilanz.

Die beizulegenden Zeitwerte sahen aber so aus:

"Nachfolgende Tabelle gliedert den Handelsbestand der Aktivseite und Passivseite weiter auf. 31.12.2020 in Mio. €"

Handelsbestand der Aktivseite in Mio. €

Derivative Finanzinstrumente 82.846

Handelsbestand der Passivseite:

Derivative Finanzinstrumente 89.505

(die weiteren Positionen siehe GB!)

Insgesamt 241.390 Insgesamt 203.986"

Was bleibt, ist ein positiver Saldo von 38 Mrd.

Dann wird erläutert:

"Die Verrechnung umfasst je Kontrahent sowohl den Buchwert der Derivate als auch die Sicherheitsleistung. Dabei wurden positive Zeitwerte in Höhe von 242,9 Mrd. € (2019: 257,5 Mrd. €) mit negativen Zeitwerten in Höhe von 259,7 Mrd. € (2019: 243,4 Mrd. €) von Derivaten

des Handelsbestands mit den zugehörigen Forderungen 25,7 Mrd. € (2019: 24,8 Mrd. €) bzw. Verbindlichkeiten 42,5 Mrd. €

(2019: 38,9 Mrd. €) aus Sicherheitsleistung verrechnet."

Am Ende bleibt ein Saldo von ein paar Mrd, der positiv oder negativ sein kann. (Aufgliederung siehe GB im link Seiten 14 und 15). Aber eben überschaubar.

Achtung: Die o.a. Daten sind gekürzt und umgestellt, um den Beitrag lesbar zu machen.

Zum Nachvollziehen hier der link zur Quelle:

https://investor-relations.db.com/...nual-reports/index?language_id=3

Der Aufwand (die Diskussion, wie man den Aufwand beim shortselling, was in dem Fall auf den Verkauf bei Optionen zutrifft, berechnet, hatten wir doch schon einmal, Berechnung des ROI lässt grüßen...) ist eben nicht 2 mal 2700 bei einem Short Straddle!

Anschauliches Beispiel: Kurs läuft auf 100$. Dann wird der Short Put wertlos und man behält die Prämie, aber der Short Call ist tief im Geld und der Wert der Option beträgt mind. 100$-27$=73$ (+ ggf. noch Zeitwert etc., ich habe nur den intrinsischen Wert angegeben, zum Verfall passt das auch in etwa). Damit müsstest du für 27$ deine Aktien verkaufen, obwohl der Marktwert bei 100$ liegt, oder du müsstest für 100$ die Aktien kaufen, um sie für 27$ direkt zu verkaufen und dein Verlust oder wenn du willst "Aufwand" ist 7300$ minus vielleicht die 200$ Prämie, die du eingenommen hast. Und jetzt rechne das nochmal für einen Kurs von 1000$... Dein "Aufwand" steht bei dieser Strategie erst am Ende der Laufzeit fest, du kannst ihn am Anfang nicht beziffern! Das haben wir damals schon seitenweise hier durchgekaut!

Das einzige Mal, dass das Wort "theoretisch" in dem Beitrag vorkommt, bezieht sich auf den stagnierenden Aktienkurs und auch da ist die Aussage falsch: bei einem Kurs von genau 27,00$ verfallen beide Optionen. Das ist aber ein ziemlich unwahrscheinlicher Fall.

Die Short Straddle ist eine interessante Strategie bei einem Seitwärtskurs, bei dem man ausgeht, dass der Kurs sich im Bereich des Breakeven bewegt, der sich aus der eingenommenen Prämie ergibt. Aber bei der Strategie ein "begrenztes" Risiko anzunehmen, ist grob fahrlässig!

In dem Beitrag hast du dich nur im 2. Absatz auf den Screenshot von Schulle bezogen, danach eine völlig falsches Beispiel gebracht und eine falsche Rechnung dazu aufgestellt.

Was du sagen wolltest, ist, dass Derivate zur Absicherung benutzt werden, und das Volumen der Derivate natürlich sehr groß zu sein scheint, aber in Wirklichkeit hauptsächlich zu Absicherungszwecken dient. Aber dann sag es doch, wie in deinem Beitrag eben.

Angehängte Grafik:

2021-12-13_09h25_37.png (verkleinert auf 52%)

2021-12-13_09h25_37.png (verkleinert auf 52%)

In den screenshot werden "trillions" genannt, was hierzulande Billionen sind.

Diese Angaben stimmen auch, wie der link zur Bilanz der DB beweist.

Das war ein Beispiel zur vereinfachten Darstellung.

Meine Erläuterungen dazu und ein Blick in die verlinkte Bilanz sollten klarstellen, was gemeint war.

Du hast natürlich recht: das Risiko aus dem Verkauf von bestimmten Optionen ist THEORETISCH unbegrenzt.

In der Praxis wird aber jeder Verkäufer einer Option dieses Risiko durch hedging begrenzen. Entweder sofort oder im weiteren Verlauf.

Wie das bei den Banken aussieht - und darauf bezog sich mein Beitrag - sieht man an der Bilanz der DB beispielhaft:

Von 32 Billionen nominal blieb nach Verrechnung ein Saldo von ein paar Mrd.

Am Wochenende kommt der neue Spiderman in die Kinos, der hatte Rekorde im Vorverkauf gebrochen. Da sieht die Welt wieder ganz anders aus.

Aber wahrscheinlich berichtet CNBC und Co dann trotzdem über "enttäuschende" Zahlen.

Bestes Beispiel dafür ist Dune. Der neue Film ist absolut für das Kindo gemacht und ein visuelles Meisterwerk, dass man auf der großen Leinwand genießen sollte. Da hält selbst die beste Heimanlage nicht mit.

Ich bin kein so großer 3d fan (höhenangst lol), aber Dune hätte ich mir gerne eine zweites Mal im Kino und in 3d ansehen wollen.

Den gegenteiligen Effekt hatte ich bei Eternals. Der war so schlecht, dass ich unterchwellig dachte, was für ne Geldverschwendung. Ich war brav im UCI also habe ich indirekt, was für mein Geld getan, aber Otto Normal eher nicht ...

Also Box Office fördert oder schadet den Kinosketten, muss aber nichts mit unserer Sache zu tun haben.

Optionen

| Boardmail an "Lioness13" |

Wertpapier: AMC Entertainment Holdi |

"Guten Tag,

wenn Sie sich auf der AMC Investor Connect Website registrieren, erhalten Sie im Januar nach Ablauf der Registrierungsfrist am 31. Dezember automatisch Ihren 'IownAMC' NFT. AMC Investor Connect wird sich dann mit Ihnen in Verbindung setzen.

Mit freundlichen Grüßen"

Angehängte Grafik:

2021-12-13_14h27_13.png (verkleinert auf 40%)

2021-12-13_14h27_13.png (verkleinert auf 40%)

ich habe jetzt auch die Mail von UCI bekommen

"Guten Tag,

wenn Sie sich auf der AMC Investor Connect Website registrieren, erhalten Sie im Januar nach Ablauf der Registrierungsfrist am 31. Dezember automatisch Ihren 'IownAMC' NFT. AMC Investor Connect wird sich dann mit Ihnen in Verbindung setzen.

Mit freundlichen Grüßen"

Da steht doch ganz klar, dass man sich noch zusätzlich bei AMC registrieren muss. Habe ich jetzt auch gemacht, da es kein Regionen-Problem mehr gibt. Also VPN nicht mehr notwendig. Bestätigungsmail kam aber noch nicht.

Aber das hätte ich ja auch ohne den UCI Umweg machen können...

Check ich da was nicht, oder ist das wirklich etwas unklar?

Ich glaube, dass bisher nicht explizit gesagt wurde, dass die Mail von UCI nicht ausreicht (vllt. tut sie es auch, kA).

Ich will nur nicht, dass am Ende hier einige keinen NFT bekommen, weil die Instruktionen nicht klar ist unvollständig waren.

Optionen

| Boardmail an "C Money" |

Wertpapier: AMC Entertainment Holdi |

Optionen

| Boardmail an "qwertyyy" |

Wertpapier: AMC Entertainment Holdi |

Den Spruch mit dem „bald“ verkneife ich mir jetzt mal… ;-)))

Meine Meinung, keine handelsempfehlung!

Moderation

Zeitpunkt: 15.12.21 19:09

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage

Zeitpunkt: 15.12.21 19:09

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage