Biontech & MRNA: Revolution in der Pharmaindustrie

https://www.marketwatch.com/articles/moderna-stock-ceo-buy-8243fdd0

Bei BioNtech hingegen gab es in den letzten Tagen nur Insiderverkäufe (inkl. CEO Sahin).

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Tatsächlich wurden in den letzten Wochen keine Verkäufe bei Biontech bisher durch das Management getätigt und gemeldet.

Man hat durch die Meldungen primär die Möglichkeit geschaffen, um einen kleinen Teil zu verkaufen,

hat dies aber in der Tat bisher wohl nicht. Wahrscheinlich sind dafür die Kurse zu niedrig und

die positiven Meldungen noch nicht veröffentlicht.

Im Gegensatz dazu hat der CEO von Moderna seit Jahren große Stückzahlen tatsächlich verkauft

und in den letzten Tagen vergleichsweise kleinere Stückzahlen gekauft.

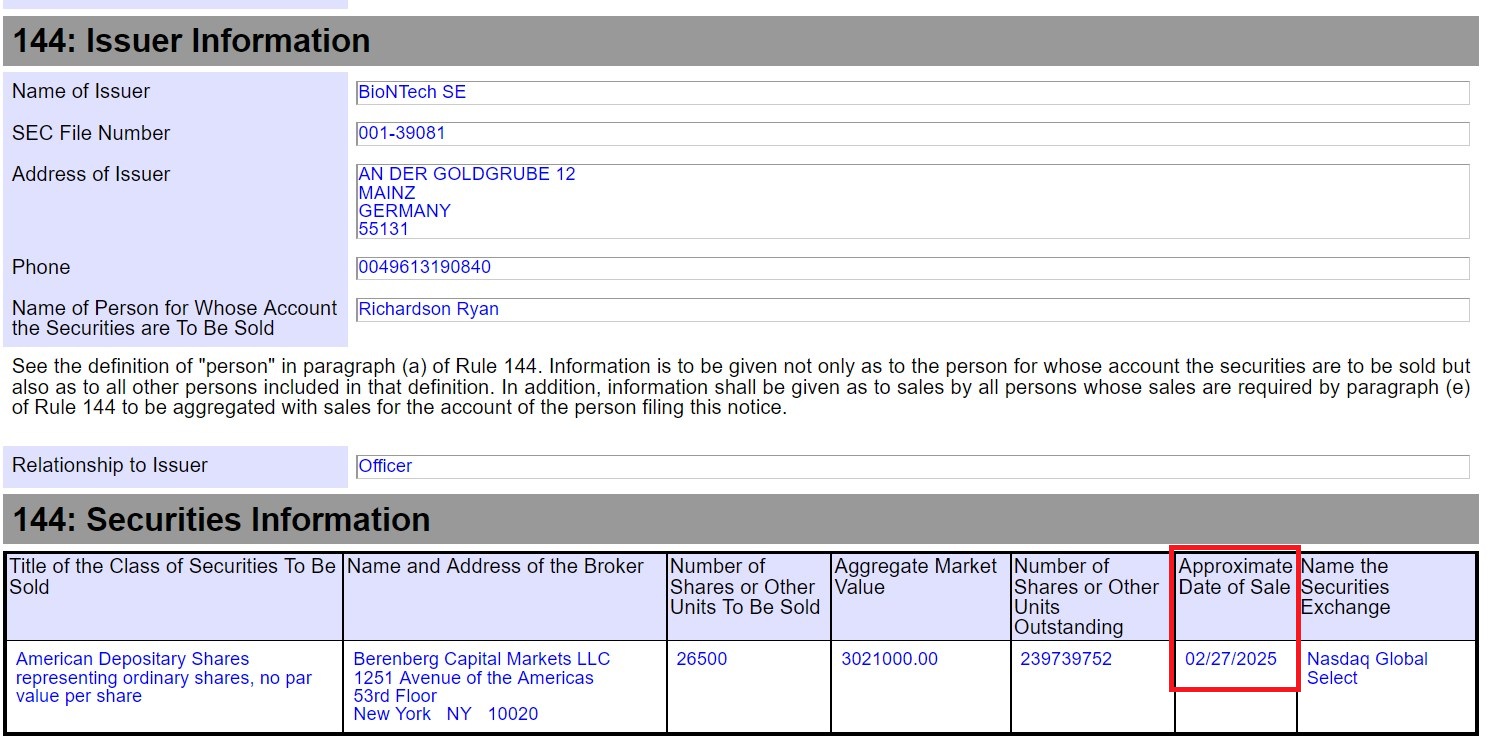

Richardson hat am 27. Feb. 2025 (roter Kasten von mir) 26.500 Biontech-Aktien verkauft und damit 3,021 Mio.$ in seine Kasse gespült.

"Approximate date of sale" heißt +/- 1 Tag. Du kannst seinen Verkaufskurs auch ausrechnen, indem du 3,02 Mio. $ (seinen Umsatzerlös) durch 26.500 Aktien teilst: rund 114$.

Im BioNtech-Chart in #30549 wiederum kannst du sehen, dass dies in etwa dem Kursniveau vom 27. Februar (gemeldetes Verkaufsdatum) entspricht.

Deine Aussage "Tatsächlich wurden in den letzten Wochen keine Verkäufe bei Biontech bisher durch das Management getätigt und gemeldet" ist daher unzutreffend.

Ebenso haben Sahin und Türeci bereits einen Teil ihrer Aktien verkauft (Türeci bereits Ende letzten Jahres). Sahin hat kürzlich Biontech-Aktien im Wert von ca. 100 Mio.$ verkauft. Es ist allerdings richtig, dass dies nur ein kleiner Teil seines Bestands war. Er hält immer noch ein Aktienpaket im Wert von ca. 4 Mrd. $.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

2025-03-10_18__16_mozilla_firefox.jpg (verkleinert auf 34%)

2025-03-10_18__16_mozilla_firefox.jpg (verkleinert auf 34%)

10.03.2025 / 12:35

JPMorgan belässt Biontech auf 'Neutral' - Ziel 120 Dollar

NEW YORK (dpa-AFX Analyser) - Die US-Bank JPMorgan hat die Einstufung für Biontech nach Zahlen zum vierten Quartal auf "Neutral" mit einem Kursziel von 120 US-Dollar belassen. Der Umsatz des Impfstoffherstellers habe größtenteils ihren Erwartungen und denen des Marktes entsprochen, schrieb Analystin Jessica Fye in einer am Montag vorliegenden Studie. Die Mainzer verzeichneten Fortschritte bei ihrer Pipeline rund um den Antikörper BNT327 und das breitere Produktangebot mit Blick auf Medikamente für die Krebstherapie./la/bek

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Optionen

| Boardmail an "bugs1" |

Wertpapier: BioNTech SE ADR |

Und die Entäuschung überwiegt, denn auch wenn ich immer wieder lese, dass die Zahlen "besser als erwartet" gewesen seien - sie sind eben das, nämlich GEWESEN.

Entscheidend ist der Ausblick auf einen deutlich geringeren Umsatz und die Formulierung "mehrere Produkteinführungen in den kommenden Jahren", die ebenso vorsichtig wie schwammig ist und sich (eigentlich wohltuend) von vielen hier zu lesenden hyperoptimistischen Hoffnungen auf blockbustermäßige Einkünfte bereits ab ´26 abhebt.

Warnsignale wie die Aktienverkäufe des Vorstandes wurden nun noch vermehrt (erstmals ist von Entlassungen die Rede), und auch wenn diese Formulierung eigentlich Weitsicht zeigt, erschrickt der Aktionär doch, wenn von "Vorratsabwertungen" und "Belastungen durch Pfizer" die Rede ist.

Nun sind wir wieder da, wo wir vor einem Jahr waren.

Fakt ist, dass es gestern - u. a. wegen Rezessionserwartung in USA und Trumps erratischer Zollpolitik - einen starken Ausverkauf im SP-500 (SPX, -2,7%) und im Nasdaq-100 (NDX, -3,81%) gegeben hat.

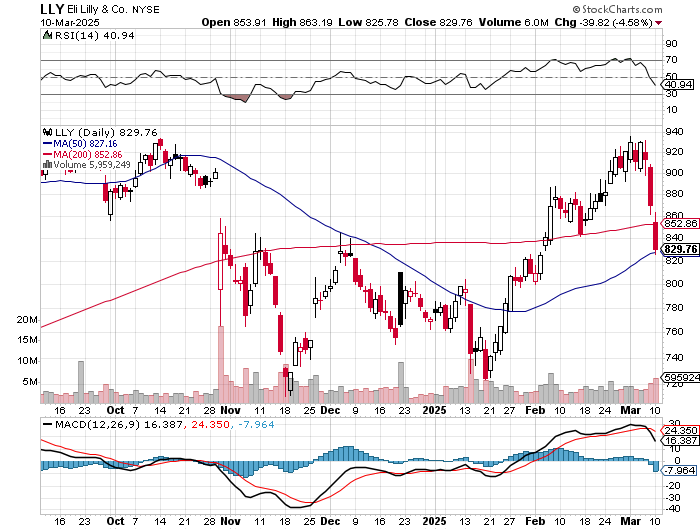

Deshalb verzeichneten gestern u. a. auch einige US-Pharmaaktien wie Eli Lilly (LLY, Chart unten) relativ hohe Verluste (-4,58%), die sogar noch höher lagen als bei Biontech (-3,15%). Biontech war gestern sogar, verglichen mit dem NDX, ein relativer Outperformer.

Man sollte daher mMn nicht den Fehler machen, die Kursschwäche bei Biontech allein den gestrigen Zahlen zuzuschreiben.

Chart des US-Pharmakonzerns Eli Lilly:

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

easersear.png (verkleinert auf 72%)

easersear.png (verkleinert auf 72%)

Moderation

Zeitpunkt: 11.03.25 14:03

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.03.25 14:03

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

alle Schleusen geöffnet (-3,81%). Der NDX ist mit RSI 28,8 inzwischen allerdings überverkauft, so dass eine zumindest technische Erholung anstehen könnte.

Gestern ließen auch die Magnificent-7-Aktien gehörig Federn: Nvidia (-5,07%), Google (-4,4%), Meta (-4,2%), Microsoft (-3,34%) und Apple (-4,81%).

Verglichen damit lag die Biontech-Aktie mit -3,15% (gestriger SK) relativ gut im Rennen, besser als die meisten Mag-7-Aktien.

BNTX ist zwar nicht im NDX enthalten, wird aber bei einem Quer-Beet-Ausverkauf von US-Tech-Aktien dennoch "in Sippenhaft" mit nach unten gezogen.

Die Tesla-Aktie hat seit Dez. übrigens über 50% verloren. Elon Musk macht sich mit seine DOGE-Kahlschlag-Politik zunehmend unbeliebt.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

aretrtrsd.png (verkleinert auf 72%)

aretrtrsd.png (verkleinert auf 72%)

Was aber ist, wenn auf deren Absinken keine baldige Gegenbewegung erfolgen wird? Ich kann mir gut vorstellen, das z.B. der S&P noch weiter konsolidieren wird, auch bis unter die 5000. Die Zölle machen alles teurer in den USA, "Gegenzölle" noch dazu, der Konsum wird sinken, und bis die heimische Produktion anläuft und Jobs generiert, können Monate vergehen.

Vielleicht kaufen die Amis dann umso eher gute deutsche Aktien, besonders wenn deren Buchwert knapp über 1 ist?

Wenn Zahlen unter Erwartung bleiben (wobei die Erwartung oft von den Analysten selbst festgelegt wird) und die Analysten dazu noch die Empfehlung von "buy" auf "hold" senken, kann eine Aktie schon mal 15 bis 20% in einer Woche verlieren.

Die Analysten nutzen dies natürlich auch aus, um die Kurse zu drücken (wenn ihr Arbeitgeber short ist ) oder zu heben (wenn ihr Arbeitgeber long ist).

Ich selber nehme die Urteile der Analysten nicht sonderlich ernst (vor allem nicht, wenn es um Einschätzungen der Biontech-Pipeline geht, dazu fehlt denen oft das Fachwissen). Dennoch kommt man nicht umhin, auf die Analysten zu achten, eben weil sie eine gewisse Marktmacht haben.

In dem Sinne ist die gestrige J.P.Morgan-Analyse in #30556 schon mal beruhigend. Anhand der Zahlen ist auch überprüfbar, dass die JPM-Angaben zutreffen.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

BioNTech hat mit seinen Quartalszahlen keine großen Überraschungen geliefert, doch der Ausblick für den Covid-19-Impfstoff bleibt hinter den Erwartungen zurück. Analysten richten ihren Fokus zunehmend auf die Onkologie-Pipeline, insbesondere auf den Antikörper BNT327. Während einige Experten die langfristigen Chancen betonen, zeigen sich andere zurückhaltend.

Analysten der Deutschen Bank bleiben optimistisch und bestätigt die Kaufempfehlung für die BioNTech Aktie mit einem Kursziel von 150 US-Dollar. Die Quartalszahlen seien wenig spektakulär gewesen, doch die langfristige Perspektive bleibe attraktiv, trotz eines leicht enttäuschenden Ausblicks.

Goldman Sachs senkt das Kursziel leicht von 137 auf 136 US-Dollar, hält aber an der Kaufempfehlung fest. Die Analysten sehen das Interesse der Anleger nun klar bei den Onkologiestudien. Ende März werden erste Daten zu BNT327 gegen kleinzelligen Lungenkrebs erwartet.

JPMorgan bewertet BioNTech weiterhin mit „Neutral“ und sieht das Kursziel bei 120 US-Dollar. Die Umsatzzahlen entsprachen den Erwartungen, während die Pipeline im Bereich der Krebstherapien weiter voranschreite.

UBS senkt das Kursziel deutlicher von 131 auf 115 US-Dollar und bleibt bei „Neutral“. Der schwächere Ausblick für BioNTechs Covid-19-Impfstoff sei enttäuschend, während die Onkologie-Entwicklung bereits im Aktienkurs bevorschusst scheine.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Und dieser wiederum liegt in der Natur der Analysten, schließlich sind sie Animateure, die uns alle zum Kauf von Börsenprodukten verleiten sollen.

Das mit dem "zum Kauf verleiten" stimmt nicht.

Wenn Analysten von "buy" auf "hold" oder gar auf "sell" runterstufen (oft mit herbeigeklaubten "Argumenten"), dann wollen die vorhandene Anleger aus den Aktien rausscheuchen. Meist weil ihre Arbeitgeber short sind und günstiger Kurse zum Eindecken brauchen.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Biontech ist jetzt knapp über dem Buchwert, der bei Ariva 2023 mit ca. 83 Euro angegeben war. Aufgrund des Zukaufs in China gehe ich von ein paar Euro mehr aus, ohne mir aber die Mühe einer genaueren Aufstellung machen zu wollen. Daher müsste hier langsam der Boden gefunden sein, was meint ihr?

Das der Rücksetzter nach den Zahlen so stark ist hat mich überrascht. Aber ich denke auch das es eher mit dem gesamten Markt zu tun hat.

Auch nochmal zu Erinnerung Biontech kann nicht pleite gehen sondern wird eher weiter unternehmen Kaufen. Das Sie dafür ein gutes Händchen haben würde ja schon unter Beweis gestellt. Biotheus, Instadeep.

Ich habe deutlich schlechtere Zahlen erwartet. BioNtech hatte auch bereits mit Moderna korrigiert. Der Umsatzrückgang war dann sogar deutlich geringer als erwartet. Das Corona-Impfstoffe in Zukunft eine weiter abnehmende Relevanz haben war zu erwarten. Das stellt für Moderna ein Problem da, aber nicht für BioNtech. Beim aktuellen Cashburn könnte BioNtech 15 Jahre so weitermachen wie bisher.

Die Verkäufe der Gründer sind angesichts des verbliebenen Bestands komplett zu vernachlässigen. Ich hoffe die aktuell günstigen Kurse noch ausnutzen zu können.

MRNA hat Stand heute eine sehr hohe Shortsquote von 12,4%:

https://www.marketwatch.com/investing/stock/mrna?mod=mw_quote_tab

Deshalb gab es gestern wegen des CEO-Insiderkaufs einen Shortsqueeze. Und dieser wurde heute wieder "ausgepreist".

-----------------

In USA gibt es viele Trader, die bei Schwäche einer Aktie im Sektor (MRNA) dann auch andere Aktien aus dem Sektor (BNTX) shorten - egal ob das fundamental Sinn macht oder nicht.

Diese Pair-Trades und die allgemeine Index-Schwäche ( Chart in #30562 ) lösten vermutlich auch den heutigen Schwächeanfall bei BNTX aus. Ich habe knapp unter 100$ noch einmal nachgelegt.

In USA scheint sich jetzt in der letzten Handelsstunde die technische Erholung der Indizes anzubahnen, die wegen der überverkauften Lage (RSI des NDX bei 28,8) ohnehin anstand von Shorteindeckungen weitergetrieben wird.

Damit Kleinanleger (vor allem die in "Übersee", aus US-Sicht) gar nicht erst die Chance bekommen, zu Tiefstkursen nachzulegen, jubelt Wall Street die Indizes gern über Nacht mit Futures hoch. Mich würde nicht wundern, wenn BNTX in USA morgen mit 105$ eröffnet.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

2025-03-11_19__45_mrna_-_moderna__inc.jpg (verkleinert auf 55%)

2025-03-11_19__45_mrna_-_moderna__inc.jpg (verkleinert auf 55%)

Im aktuellen Kurs sind alle bekannten Argumente enthalten.

Noch vor Jahren haben Optimisten schon Krebsmedikamentein der Zulassung für 2025 erwartet.

Krebstherapie ist aber deutlich anspruchsvoller als ein Impfstoff.

Deshalb ist eine Therapie für die Zukunft trotzguter Studien noch gar nicht sicher,besonders auch dann der Zeitpunkt einer Zulassung und damit Erträge.

Wer hier investiert ist ,geht gegenüber Standardwerten eine erhebliche Wette auf die Zukunft mit hoffentlich für die Menschheit gutem Ergebnis ein .

Sinkt der Covid-Umsatz in den nächsten Jahren noch weiter und sind Schadensersatzzahlungen an Moderna zu leisten, ist von einem kürzeren Zeithorizont auszugehen.

Nach Abzug des Cashbestands ist Biontech aktuell noch 4 Mrd. € an der Börse wert.

Letztlich ist es eine Wette auf die Zukunft:

Gelingt bei BNT122/BNT327 der Durchbruch, wird sich der Kurs locker verdoppeln und vermutlich noch deutlich mehr.

Scheitern die Kandidaten, ist mindestens mit einer Kurshalbierung zu rechnen.