QSC, kritisch betrachtet

Warum ein neuer thread?

Erstens möchte ich gerne einen informativen kritischen und realistischen thread zum Thema QSC.

Zweitens möchte ich mich am bisherigen thread nicht mehr beteiligen.- Der thread-Gründer ist sehr großzügig im Austeilen von "Nettigkeiten" (Seife +Hirn , blödsinnig, dämlich, Zynismus) gegenüber anderen Usern , aber auf der anderen Seite sich zu fein, eine eklatante Falschmeldung/Aussage einzugestehen/zu korrigieren! Nicht mal ein "sorry" !

"Na klar haben sich diese beiden Experten schon eingearbeitet, schließlich steigt der Umsatz – und der Gewinn aus dieser Unternehmenssäule – recht dynamisch."

Wer Zeit hat belanglose Zweizeiler zu bewerten,kann sich sicherlich in eigener Sache zwecks "thread-Hygiene"/fairness auch um Korrektur bemühen! Das ist armselig und da helfen dann auch keine dämlichen Bildchen!

Thema QSC!

Als Grundlage mal ein paar wesentliche Punkte bzgl. jüngerer Vergangenheit und status quo:

Die Vision2016 ist nicht nur krachend gescheitert,sondern hat sich stark ins Gegenteil entwickelt!

Das Vertrauen der Anleger wird durch ständige Fehlprognosen(VV Hermann kündigte jüngst Topline Wachstum für 2017 an) , Sonderabschreibungen und nicht enden wollende "Einmalkosten" ständig aufs Neue verspielt!

Nach den Verlustjahren 2014/15 ist auch 2016 gerade mit Verlust abgeschlossen worden.Das erschreckende daran ist, daß 24 Mio Einsparungen in 2016 einfach "verpuffen"!

Zukunftssegment Cloud wächst zwar deutlich ,aber 18,1 Mio Umsatz sind nicht mal 5% vom Gesamtumsatz und das Segment war 2016 obendrein noch defizitär! -2,2 Mio. - Auch ist (bisher)nicht ersichtlich,wie sich diese Umsatzsteigerung aufschlüsselt in Neukunden/switch von Bestandskunden,was eine seriöse Bewertung dieses Umsatzanstiegs unmöglich macht!

Für 2017 ist neuerdings ein weiterer Umsatzrückgang auf 355 bis 365 Mio geplant.

Andererseits wurde von Finanzvorstand Baustert ein Cloudumsatz von 50 Mio. in 2017 für möglich gehalten,in welchem Mix (Neukunde/switch) auch immer.

Vielleicht bringen die Jahrespräsentation (dann ist Q1 gelaufen) mehr Details und einen konkreteren Ausblick2017?

Absolut Pflicht sind für 2017 deutlich schwarze Zahlen,wenn man sich nicht erneut lächerlich machen möchte im erweiterten Vorstand!

----------------------

Natürlich hat Dimensional dosiert abgegeben, das bestreitet niemand. Aber.......... "(die wollen unbedingt und auf jeden Fall, egal was kommt, ihre Teile loswerden)" ........... stimmt weiterhin nicht!

Dazu muss man sich z.B. nur die historischen Kurse/Umsätze im August ansehen!

auf Xetra ca. 1,24 Stücke Umsatz bei Kursen um/über 80 Cents

auf Tradegate über 1 Mio. Stücke Umsatz um/über 80 Cents

Dimensional hätte alleine im August wesentlich mehr abgeben können, wenn man es denn unbedingt gewollt hätte!

Auch Juli/ September/Oktober wäre dazu Gelegenheit gewesen!

Dimensional hat seit der Schwellenmeldung < 3 % ( 2,88% = 3.593.657 Stücke) vom Januar 2023 mittlerweile ca. ein Drittel abgegeben , aber sicher nicht auf Biegen und Brechen und in den letzten Monaten schon mal gar nicht!

Warten wir mal ab , wie man bei Dimensional auf die Q3-Zahlen reagiert.

KI ist in aller Munde, Digitalisierung ist ja nicht erst seit 5 Jahren ein Thema..... Ja wenn nicht jetzt ja wann dann.....

QBY, was ein unkalkulierbares Dickschiff

Die verbrennen unsere Geldscheine und auf der kommandobrücke wird Party gemacht, Kapelle spielt.... Woher kenn ich das?

47,4 Mio. Umsatz erwartet

2,265 Mio. EBITDA

-0,75 Mio. Ergebnis

ca. 1 Mio. FCF , das ist kaum mehr als in Q2, demnach sollte Escrow nicht eingerechnet sein ?

Mal schauen, was Montag aufgetischt wird.

https://www.qbeyond.de/investor-relations/aktie/analysten/

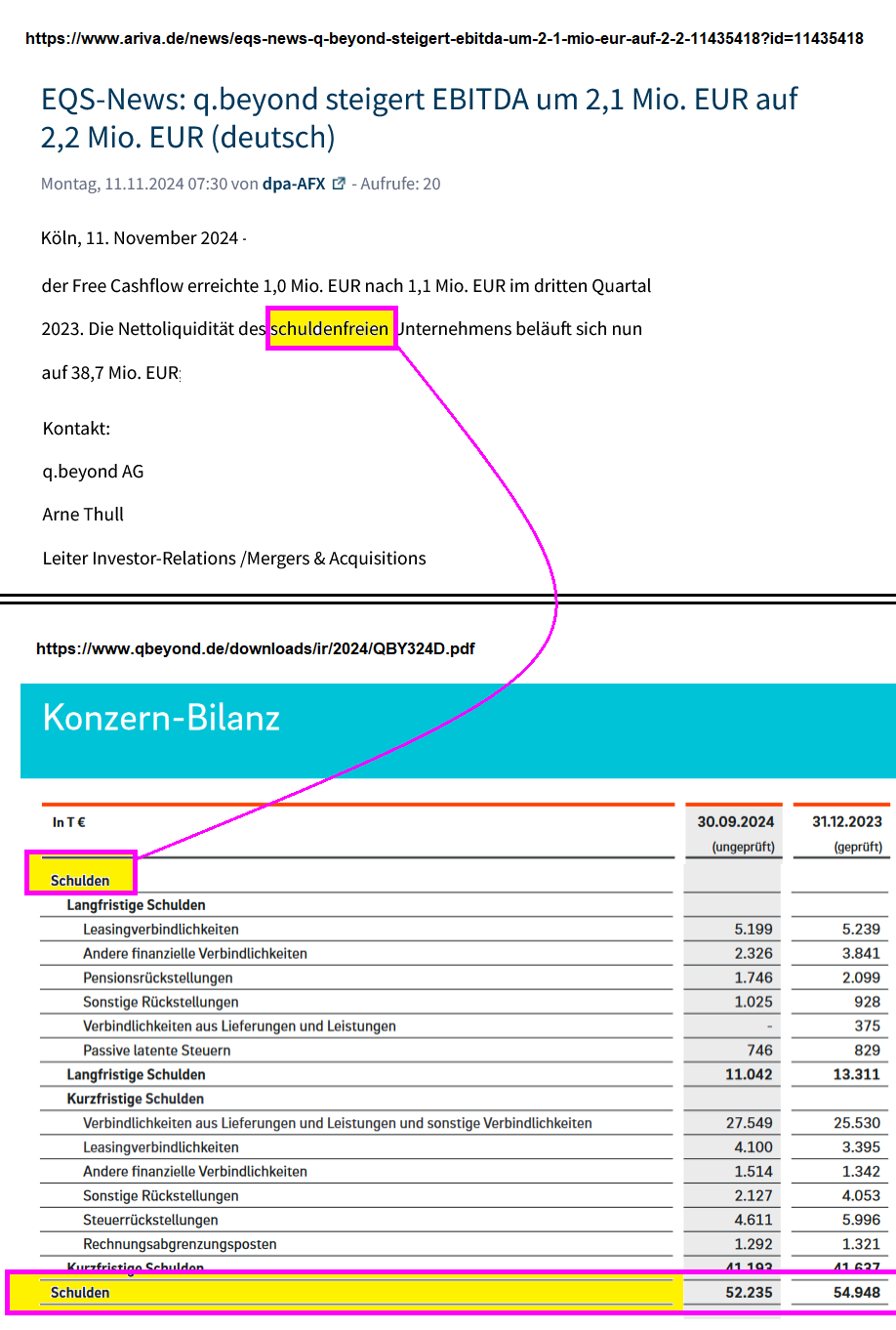

EBIT und Konzerngewinn weiterhin mit Verlust( Minus 0,9 Mio. Euro). Free Cashflow ist gegenüber dem Vorjahr um 10% gesunken auf 1 Mio. Euro. Umsatz wächst nominal ungefähr im Rahmen der Inflationsrate, d.h. real bzw. deflationiert Stagnation. Aber dreist finde ich in der heutigen Pressemitteilung die nachweisliche Lüge das Unternehmen wäre "schuldenfrei". ( => https://www.ariva.de/news/...igert-ebitda-um-2-1-mio-auf-2-2-11435408 "). Da hat scheinbar der Leiter der Abteilung Propaganda&Desinformation seine Finger im Spiel bei der Falschbehauptung in der heutigen Pressemitteilung. Natürlich hat q.beyond Schulden. Herr Tull sollte vielleicht mal einen Blick in die Konzenbilanz werfen. Langfristige Schulden ca. 11 Mio und kurzfristige Schulden bei 42,2 Mio Euro. Warum ist die EK Quote wohl unter 70%? Warum ist man wohl "Schuldner" gegenüber den Gläubigern?

Optionen

| Boardmail an "crunch time" |

Wertpapier: q.beyond AG |

Angehängte Grafik:

screenshot_2024-11-11_at_09-11-19_eqs-....png (verkleinert auf 55%)

screenshot_2024-11-11_at_09-11-19_eqs-....png (verkleinert auf 55%)

Die Strategie " Profitabilität vor Wachstum" hat sich inhaltlich nochmal verstärkt. Beim EBITDA ist man gut im Plan ........... "Für 2024 ist nun ein Anstieg des EBITDA um deutlich mehr als 40% auf 8 bis 10 Mio. € geplant."

......... beim Umsatz dagegen hat man sich "wortakrobatisch" eine Prognoseabsenkung erspart und behilft sich mit .... " ....und das bei einem Umsatz von eher rund 192 Mio.€ als bis zu 198 Mio.€ " :-) ("rund" 192 könnte auch 191,xx bedeuten!)

Zur Zielerreichung wären 50,6 Mio. für Q4 erforderlich:

47,1 + 47,3 + 47,0 + 50,6 = 192 in 2024

Das ist nicht völlig unmöglich , weil im Schlußquartal erfahrungsgemäß ein größeres Projektvolumen abgerechnet wird, da hilft ein Blick auf auf die Zahlenreihe von 2023 :

46,6 + 46,4 + 45,4 + 50,9 = 189,3 in 2023

Was bisher überhaupt nicht klappt sind die Planungen von Rixen bzgl. der Segmententwicklung ! Weder ist eine Entwicklung hin zu 50% zu 50% erkennbar, noch eine Verbesserung der Bruttomarge für Consulting , geschweige denn eine Angleichung oder gar ein Übertreffen der Bruttomarge bzgl. "MS".

Das Umsatz-Verhältnis zwischen "Managed Services" und "Consulting" ist weiterhin 70% zu 30% und die Bruttomargen klaffen wie bisher weit auseinander 20,08 % zu 7,3 % ! ( für Q3 )

Von Verbesserung bzgl. Auslastung im Segment Consulting ist nichts zu sehen , dort wird weiterhin Personal vorgehalten in der Hoffnung auf Besserung der Geschäftslage.

Die Grundaussage der Strategie hat weiterhin Bestand ...........

"QBY befindet sich weiterhin auf einem guten Weg, ab 2025 ein nachhaltig positives Konzernergebnis zu erwirtschaften."

.......... aber die Fortschritte sind jetzt nicht so , dass etwaige Investoren in Kaufpanik geraten müssten.

der bilanzkundige leser versteht im rahmen einer unternehmensbewertung unter einem "schuldenfreien" unternehmen, ein solches mit einem positivem net cash!

die barmittel reichen aus alle zinstragenden finanzverbindlichkeiten zum zeitpunkt einer übernahme vollständig abzulösen und den rest an die anteilseigner als verkäufer auszuschütten (cash-/debt-free)

liquidität 38.683 - leasingverbindlichkeiten (5.199+4.100) - finanzschulden (2.326 + 1.514) - pensionsrückstellungen (1.746) = 23.798 Nettocash.

ich gehe konform mit der aussage, qby sei schuldenfrei, ...

...aber die ir macht natürlich auch ihren job (das unternehmen am kapitalmarkt bestmöglich zu repräsentieren)... die angeblichen 0,31 €/Aktie auf Basis der zahlungsmittel sollen natürlich eine massive cashposition im wert der aktie und somit unterbewertung aufzeigen ...

vorschlag @thull: bitte 101.000 k€ kredit aufnehmen und der liquidität zuführen... nach qby-wörding wäre die cashpostition die 124.798 k€ / 124.579 Aktien = 1,00 € / Aktie und somit über dem aktuellen aktienkurs ...

real auf basis nettocash sind das aber nur 0,19 €/Aktie (statt die ausgewiesenen 0,31 €)

zu den zahlen:

umsatzwachstum q3 yoy +3,5% (noch nicht mal die angestrebten 5%, die für profitabilität reichen sollen)

umsatzwachstum 9m yoy +2,0%

EBIT q3 -0,9m / 9m -3,0m (inkl. dem ergebnis, dass nicht dem qby-aktionär zusteht)

free cashflow 9m 0,019 €/aktie

kaufe eine aktie für 0,77€ und dein ertrag p.a. ist 0,019 € = KCV 40,5 jahre

fazit:

bald kommen die nächsten quartalszahlen... auf auf

:D

46,4 -> +1,9% -> 47,3

45,4 -> +3,5% -> 47,0

50,9 -> +2,5%(e) -> 52,2

---------------------------------

189,3 -> +2,3% -> 193,6 (e)

bei 5% wachstum wäre das MINDESTZEIT 198,8

QBY schafft nichtmal 5%, wenn das die massgröße ist, um zur profitabilität zu gelangen, wird 2025 bei der geschwindigkeit schwer - um profitabel zu werden

ich würde ja in 2024 ein paar mio in die RST für personalabbau stellen (bereich consulting; marge?), wenn man dann nur die hälfte davon entlässt, dann wird man 2025 profitabel :)

hoffentlich kommen bald die geheimen anteilseigner aus den ecken, denen gehört der laden doch schon seit X jahren, wie lange warten die noch - auf was ??? - die warten wohl bist trumps 2. amtszeit rum ist, und die behörden computer mit windows und sap einführen - ehe die sich zeigen - 2032

:D :D :D :D

schauen wir mal auf das nächste quartal :)

Managed Services trägt alleine in Q3 das geringe Wachstum von 1,6 Mio. ( Consulting unverändert) Das sind eigentlich genau 5% Wachstum im Quartalsvergleich.

Davon kann man ca. 1 Mio. auf den Rosneft-Auftrag veranschlagen und die restlichen 0,6 Mio. verteilen sich auf logineer (Betrieb) und auf den großen Altbestand (Betrieb) und einen kleineren zugekauften Neubestand (Betrieb) auf dem Scanplus-Portal.

Da muss man sich dann nicht wundern, weshalb es trotz vodafone immer noch die Redewendung "über 700 Kunden" gibt im indirekten Kanal!

Hauptproblem ist aber fehlender Umsatz/Unterauslastung im Segment Consulting!

Escrow hat offenbar in Q3 nicht stattgefunden. 8,6 Mio. Zahlungseingang abzüglich 4,5 Mio. Steuerzahlung sehe ich im Zahlenwerk jedenfalls nicht.

Den Anteil an q.b. Data Solutions hat man mit einer Zahlung von 1,3 Mio. erhöht. Im Jahresbericht 2022 hieß es seinerzeit ....."In drei weiteren Tranchen kann q.beyond die Gesellschaft bis 2026 vollständig übernehmen "

Wenn ich die fehlenden 49% durch 3 teile , wären das etwa 16,33 % pro Tranche, vielleicht/hoffentlich gibt es zu diesen Punkten noch Fragen/Antworten im Call !?

-------------------------

Steht m.E. immer noch als Forderung in Bilanz

sonstige kurzfristige Vermögensgegenstände

JA 2023: 10.631 (davon 8.600 Forderung aus Unternehmensverkäufen)

Q3 2024: 10.470 (höchstwahrscheinlich mit 8.600 Forderungen)

- Mehrheitsanteil an q.b. Data Solutions wurde auf 61,76 % erhöht

- es sollen freie "Kapazitäten" vermarktet werden, um die Profitabilität zu steigern. Einmal bzgl. RZ-Hamburg , also weitere Kunden für "Housing/Colocation" sollen verstärkt akquiriert werden - ebenso sollen die freien Kapazitäten im Consulting (Unterauslastung) vermarktet werden , also Consulting-MA sollen ausgeliehen werden ........ das wäre sehr lukrativ / "reiner Profit mit hoher Marge"

- M & A in 2025 und Rixen bleibt bei seiner timeline : 2025 postives Ergebnis -----> ARP -----> Divi in 2027 für 2026 , wenn die Voraussetzungen dafür erfüllt sind.

- Einsatz von KI in allen Bereichen des Unternehmens

- Reichweite des Auftragseingangs im Segment Consulting wären ein bis zwei Quartale

-----------------------------

ändert nix am zahlenwerk (umsatz/ebit/jahresüberschuss) des konzerns - bereits vollkonsolidiert

allenfalls das den qby-aktionären zustehende ergebnis wird größer. in 2023 betrug das jahresergebnis € 528k (GB 2023, S. 110) davon € 269 für den qby-aktionär (51%), der anteil steigt nun auf € 326k

€ -1,319m mittelabfluss für den erwerb, dagegen € +57k mehrgewinn = +4,3% p.a. auf das investierte Kapital :)

"-Vermarktung freier kapazitäten"

-----------------------------

das ist ja die oberburner-info ... :D

haben die früher die kapazitäten des rz nicht vermarktet ??? "huch, wir haben ja noch platz im rz, können wir ja mal vermarkten. - geiles zusatzgeschäft"

und v.a. freie kapazitäten im consulting??? :D :D :D ...

die schwache marge muss ja von irgendwo her kommen, ist ja nicht so, dass das nicht hier schon im börsenforum festgestellt wurde (benchmarks), dass gerade im consulting ein MA-überhang rumgeschleppt wird ... wenn das externe bilanzleser schon feststellen können, da frage ich mich was rixen/wolters da seit 1,5 Jahren analysieren mussten, um jetzt zu dieser erkenntnis zu gelangen.

übersetzt ins deutsche heißt das, wir haben im consulting jede menge ma rumlaufen, für die wir gar keine aufträge haben ... die wollen wir jetzt an andere ausleihen, die aufträge haben ...

warum bemüht man sich nicht um die aufträge, die andere haben, um die eigenen mitarbeiter einzusetzen/auszulasten?

entleihen birgt immer die gefahr des abwerbens ... welche werden wohl zuerst abgeworben - die low-/underperformer????

in meinen augen ist das eine sch...idee - kurzfristig hebt das vlt. die margen, langfristig zum schaden der qby

wenn die aufträge bei cancom, bechtle und auch kleinen it-buden landen und qby hilft denen in zukunft die aufträge profitabel abzuwickeln, wo werden dann die folgeaufträge landen? bei QBY und seinen kompetenten ma ??

operativ passiert hier gar nix, das unternehmen ist an der börse fehl am platz mit dem businessplan - div-jäger kommen erst in der 2. hälfte 2026 zu diesem wert, andere investoren warten ein positives ergebnis über der null in 2025 (bezogen auf 124,5m aktien) ab, nur bei 5-8% Wachstum ist die zukunftsextrapolierung auch nicht verheißungsvoll ... diese zukunftsaussichten sind eingepreist...

kursfantasie gibs nur noch im nachbarforum

ich verliere das interesse !

:D

-----------

Das ist durchaus keine neue Erkenntnis im Vorstand , sondern wird schon seit längerer Zeit auch explizit/sinngemäß so verlautbart ... "wir leisten uns im Consulting einen Personalüberhang/Unterauslastung, um angesichts des Fachkräftemangels im IT-Bereich für Wachstum aufgestellt zu sein"

Das Rixen damit den Kern seiner Strategie "Profitabilität vor Umsatz" ad absurdum führt liegt doch auf der Hand, deshalb klappt ja auch seine Planung mit der Segmententwicklung nicht!

Er macht nämlich im Consulting genau das Gegenteil , er nimmt fehlende Profitabilität in Kauf und bewertet "virtuellen" zukünftig möglichen Umsatz, der in der aktuellen Rezession nicht mal eintreffen muss, höher als die angestrebte Profitabilität!

Eigentlich ist es noch schlimmer, denn das Gegenteil wäre "Umsatz vor Profit" , aber hier geht es ja um "unsicherer möglicher Umsatz vor Profit" !

Er erwirtschaftet mit MA-Überhang nur 7,3 % Bruttomarge , anstatt rechtzeitig die benötigte Mannschaft anzupassen um den vorhandenen Umsatz mit 22% Bruttomarge abzuwickeln !

QBY hätte schon längst profitabel sein können! - Anstatt die Ursache für die schlechte Bruttomarge im Consulting (MA-Überhang) zu beseitigen, versucht er jetzt mit MA-Ausleihe am Symptom "schlechte Marge" herumzudoktern, obwohl es überhaupt nicht sicher ist , ob andere Wettbewerber Bedarf haben werden , denn die Rezession kann sich sowohl verlängern, als auch verstärken!

Rixen ist da bzgl. Consulting völlig falsch unterwegs , bzw. völlig entgegengesetzt zu seiner eigener Strategie " Profit vor Umsatz"! - Das alte Lied bei QBY ..........Personalstruktur passt nicht zum Auftragsvolumen! Ein festgestelltes Problem wird nicht gelöst/behoben , sondern verschleppt !

Natürlich werden auch die freien Kapazitäten im RZ-Hamburg schon länger vermarktet , der Kunde CoreMedia ist ja nun auch schon länger dabei!

Rixen hat hier im Call einfach mal Dinge aufgezählt , um die Frage nach der zukünftigen besseren Gesamtmarge zu beantworten.

-------------

Naja, so speziell würde ich es nicht ausdrücken. Rixen ist ja nun schon seit 2019 dabei ,zunächst nur für den Cloudbereich. Die Zielsetzung "Ausstieg S+E" gibt sicher schon wesentlich länger , aber Ex-CEO-Hermann ist am Ende völlig gescheitert, eine gute Grundlage dafür zu schaffen.

Verluste/Pennystock/sinkender Firmenwert waren in letzter Zeit keine gute Voraussetzung für einen Exit der Gründer, die Alternative wäre gewesen, die Sperrminorität/25,xx % einfach billigst zu verhökern, um endlich "Ruhe zu haben".

Die aktuelle Planung ( Profitabilität!) eröffnet für S+E die Möglichkeit über Dividenden zu partizipieren und würde gleichzeitig die Option auf einen wesentlich höheren erzielbaren Verkaufspreis verbessern.

##

"was nützen die schönen analysen ... der kurs preist angesichts der berichte voll die zukunft ein"

----------------------

Einspruch Euer Ehren! :-)

Der Kurs preist aktuell m. E. nicht die Zukunft ein , sondern den Status quo bei QBY vor dem Hintergrund einer schlechten Makrolage, d.h. , es gibt keinen nennenswerten Vertrauensvorschuss für QBY . Falls Du ein Scheitern bzgl. der Strategie erwartest , würde Dein "Ausstiegsszenario" bzgl. S+E keinen Sinn machen!?

Bei zukünftig schwarzen Zahlen würde der Kurs sicher nicht im Pennystock verharren und angesichts der geplanten Folgemaßnahmen ARP ---> Divi schon mal gar nicht!

Die Entwicklung der Makrolage ist unsicher, im IT-Bereich ist die Lage sehr unterschiedlich. Bechtle/Cancom liefern Prognoseabsenkungen , SAP verkündet sehr starke Zahlen und IBM glänzt beim Gewinn und enttäuscht beim Umsatz..........

Bei QBY kommt die große Bürde "Vertrauensverlust" hinzu, da kann man wohl insgesamt aktuell keine großen Kurssprünge erwarten, es sei denn es gäbe einen größeren Investor mit Optimismus bzgl. der Geschäftsentwicklung, der aus dem "Ask" kaufen würde.

Schau Dir die heutigen Zahlen von Allgeier an, die leiden wie Cancom unter fehlenden Aufträgen von der öffentlichen Hand!

Umsatz Q3 - 9 % !! .........aber: "Das EBITDA des dritten Quartals 2024 lag um 48 Prozent über dem Vergleichszeitraum des Vorjahres und betrug 21,7 Mio. Euro (Vorjahr: 14,7 Mio. Euro), was einer Marge von 19,7 Prozent entspricht (Vorjahr: 12,1 Prozent). Das EBIT belief sich auf 14,8 Mio. Euro (Vorjahr: 8,3 Mio. Euro)"

Das ist dann qualitativ eine andere Dimension , offenbar wird doch bei Allgeier das "Problem mit der öffentlichen Hand" hervorragend gemanaged /abgefedert ! Von schlechterer Marge wegen Overhead aufgrund ausbleibender Aufträge ist nichts zu sehen, im Gegenteil!

Da muss man ja fast froh sein, dass die angestrebte Fokusbranche "öffentlicher Sektor" bei QBY noch sehr sehr klein ist!?

QBY braucht unbedingt schwarze Zahlen und weitere Verbesserungen in 2025/26 !

es wird interessant zu sehen wie rixen da lukrative ertragreiche aufträge an land ziehen möchte...

vlt. hat allgeier auch frühzeitig das personal an die auftragslage angepaßt, wenn das geschäft wider erwarten doch noch anzieht oder explodiert, können die sich ja personal bei qby leihen - haben dann alle was von :D

ich bleib dabei , der laden geht entweder tw. (anteile se) oder als öffentliches angebot für 1,35 - 1,60 an wen anders. SE genießen neben den bisherigen auskehrungen nochmal € 18-22m für die restrentenjahre, das nachbarforum feiert masterplan und meldeschwelle und alle sind glücklich...

roten Anstrich haben,ob diese eine Generation weiter gegeben werden oder nicht.

S+E waren schnell mit ihrem Latein am Ende aber ihr Konten sind mehr als gefüllt.

Genial,mit wenig Verstand den Aktienmarkt über Jahre angezapft ohne etwas für die Gesellschaft geschaffen zu haben

8 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Baadermeister, braxter21, Horst.P., kostolini, micjagger, navilover, Benelli22, Toelzerbulle