Analysten Treffen bei Singulus .......

Dürfte sich noch etwas hinziehen -> Ende Juni / Juli.

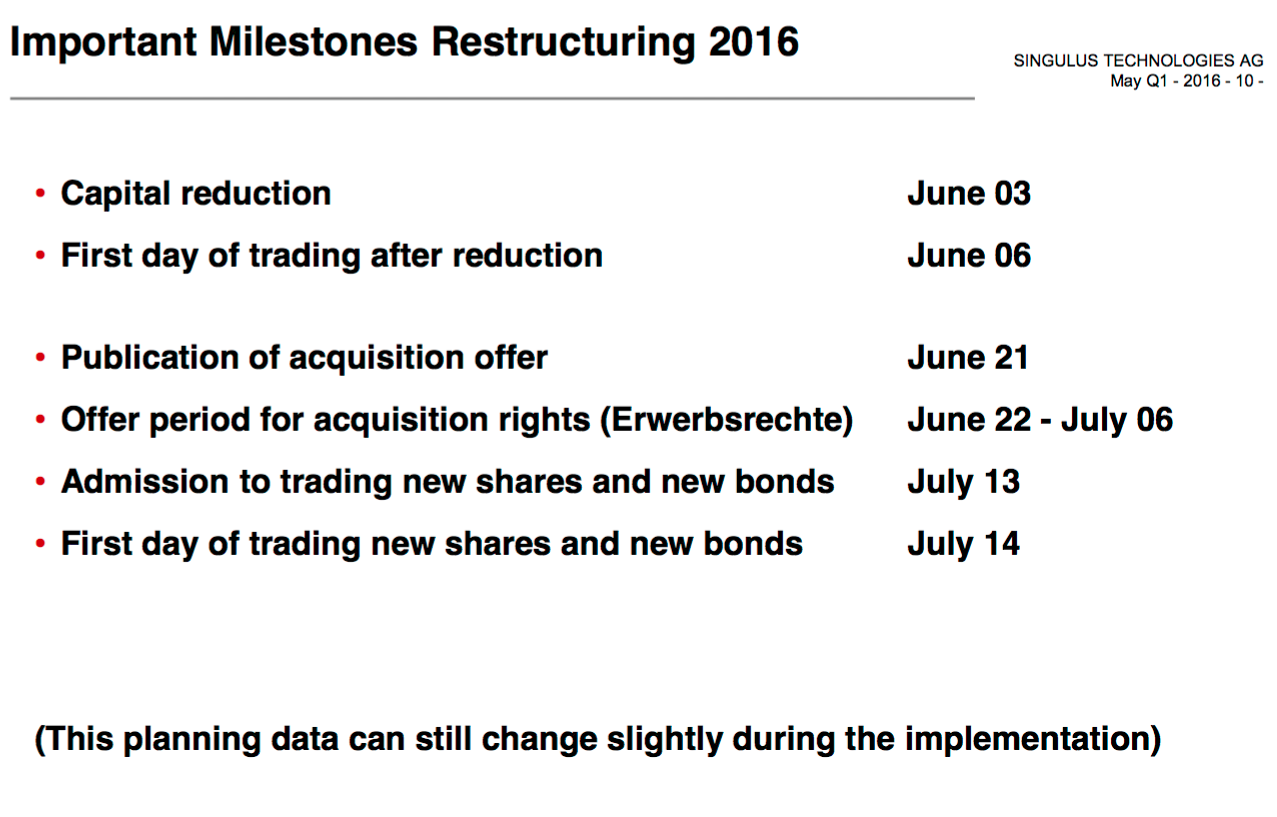

Quelle Grafik

http://www.singulus.de/fileadmin/media/pdf/present/st_2016_q1.pdf

Angehängte Grafik:

bildschirmfoto_2016-06-06_um_13.png (verkleinert auf 39%)

bildschirmfoto_2016-06-06_um_13.png (verkleinert auf 39%)

Optionen

| Boardmail an "cs" |

Wertpapier: Singulus Technologies |

Moderation

Zeitpunkt: 08.06.16 11:08

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 08.06.16 11:08

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "darote" |

Wertpapier: Singulus Technologies |

Und diese neuen Stücke haben die Anleihebesitzer vorher wesentlich billiger erworben (wie gesagt bei einem aktuellen Anleihekurs von ca. 47% kostet eine darüber zu erwerbende Aktie derzeit ca. 3,80€ (wenn man für die neuen Bonds wiederum eine ca.50% Bewertung veranschlagt) !

Zum einen werden dann erstmal vuiele dieser über 5 Millionen neuen Aktien den Markt fluten -

aber damit noch nicht genug - es kommt ja auch noch eine weitere barkapitalerhöhung hinzu , die die Anzahl der Aktien nochmals weiter erhöhen wird.

Der Verwässerungseffekt für die jetztigen Aktienhalter wird also enorm sein-

daher rechne ich fest mit deutlcih sinkenden Kursen.....

Moderation

Zeitpunkt: 08.06.16 11:07

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 08.06.16 11:07

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Moderation

Zeitpunkt: 20.10.16 10:23

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 20.10.16 10:23

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Moderation

Zeitpunkt: 09.06.16 09:30

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bitte Quelle nachreichen.

Zeitpunkt: 09.06.16 09:30

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Bitte Quelle nachreichen.

.... doch, macht schon Sinn, da den Anleihegläubigern Zeit für Ihre Entscheidung gegeben werden muss. Vielleicht möchte hier ja der eine oder andere nach Lektüre des Prospekts doch noch aussteigen.

Warum wollte Singulus nun Inhaberaktien lieber haben als Vorzugsaktien??

Warum wohl???

Wer hat aufgepasst?

Wer hat die Taste im Aufzug gedrückt?

25..24..23..1..EG..UG1..UG2...

DieWahrheit

Optionen

| Boardmail an "brunneta" |

Wertpapier: Singulus Technologies |

Optionen

| Boardmail an "brunneta" |

Wertpapier: Singulus Technologies |

Was ist Singulus dann wert?

60 Mio Schulden sind damit vom Tisch, 12 Mio für die neue Anleihe bleiben.

Großauftrag aus China sorgt für Umsätze 2016 und vor allem 2017.

Eine Marktkapitalisierung von 40 Mio sollte angemessen sein, das wären ca. 7 Euro.

Da wird sich der Kurs wohl einpendeln.

Da man mit Kauf der Anleihe die Aktien zur Zeit für ca. 3 Euro bekommt (5 Euro minus 2 Euro für die neue Anleihe), ist hier noch Anpassungsbedarf.

Entweder steigt die Anleihe noch auf 90% oder der Kurs fällt auf 3 Euro oder man trifft sich irgendwo in der Mitte.

Ich schätze mal, die Anleihe wird steigen, bis die Bewertung stimmt.

langsam fällt den Anleihenhalter wohl auf dass die Anleihe doch nicht so viel Wert ist wenn die zugrunde liegende Aktie in 2 Wochen bei ~3€ ist.

Mir tun ja die Aktionäre etwas Leid - aber mal ehrlich, es gibt wirklich überhaupt garkeinen Grund, jetzt die Aktie noch zu halten / geschweige denn zu kaufen. Wie Gronow schon ausgeführt hat - wer die Anleihe jetzt zu 40% kauft, kauft damit die Aktie für 2€ (!!). Okay, die 200€ Schuldverschreibungen werden wohl auch kaum was Wert sein, aber selbst wenn man an die Zukunft Singulus glaubt - Finger weg von der Aktie!

Ohne jetzt sinnloses bashing betreiben zu wollen, gibt es hier vllt einen Aktionär, der aufzeigen könnte, wieso es Sinn macht jetzt einzusteigen? Vor allem unter Berücksichtigung der Umwandlung der Anleihe Ende des Monats.

Des weiteren ist der Grossauftrag ja im trockenen, dass sich der Finanzbericht so für 2016 nicht mehr halten kann ist ja zwar primär schlecht für das Papier, aber im Endeffekt wird sich dann eben der Gewinn 2017 zu buche schlagen, was dann eben bedeutet, dass man die Papiere noch ein wenig im Depot halten muss. Man darf ja nicht ausser acht lassen, dass Singulus nach erfolgter Restrukturierung relativ gesund da stehen wird, denn aus der Bilanz verschwinden auf einen Schlag 60 Millionen Anleihen inkl. Anfallende Zinsen, die zusätzlichen 12 Millionen Anleihen werden ja durch die veräusserung von 2 Millionen neuen Aktien sozusagen "aus dem Nichts erwirtschaftet".

Der jetztige Kurs ist natürlich völliger Humbug, dass es da überhaupt Kauforders gibt überascht mich eigentlich sehr. Vermutlich wird sich der Kurs so zwischen 4 und 5 Euro einpendeln, bis es dann mal wieder Nachrichten bezüglich des Finanzberichts und den Aussichten auf 2017 geben wird. Man darf ja schliesslich nicht vergessen, dass der Deal mit den Chinesen nicht das einzige Geschäft von Singulus ist, denn es werden ja auch ca. 20-30 Millionen mit Service-Dienstleistungen im Segment Optical Disc usw erzielt, obendrein besteht jederzeit die Möglichkeit, dass noch weitere Grossaufträge ins Haus fallen könnten. Ich halte die Anleihe nach wievor für eine interessante Option, auch wenn hier einige gerade den Teufel an die Wand malen, nur weil Singulus die Prognose für 2016 zurück ziehen musste, da der Gewinn dann auf 2017 fallen wird. Es liegt wohl auf der Hand, dass dann dafür der Geschäftsbericht 2017 ja evt. umso besser sein könnte und dann die Aktie die Wolken küsst. Was auch immer passieren mag, vor den neuen Prognosen oder sogar vor dem 2. Quartalsbericht ende August wird das Papier wohl das eine oder andere mitmachen müssen.

48 Mio Schulden sind weg, Solargeschäft sieht nicht schlecht aus, Kapitalausstattung wieder ok.

3 Euro wäre ein MK von 18 Mio Euro.

Bischen wenig.

Und die 12 Mio Anleihe dürfte bald an die 100% laufen, wenn man ein wenig Geduld hat.

Wer oder was und vor allem warum gerade die Aktie zu 16,.. gekauft wird, das erschließt sich mir allerdings auch nicht.

Die Börse ist manchmal wirklich vollkommen verrückt.

Schade, dass es keine Puts gibt, wäre eine sichere Sache.

http://www.singulus.de/fileadmin/media/pdf/present/st_2016_q1.pdf

Auf Seite 9 und 10 ist eigentlich alles aufgeführt.

Daher wäre ein Wert von 6-7 Euro also eine MK von 48 Millionen bis respektive 56 Millionen gerechnet. Wenn du von den 40 ausgehst wie beschrieben, wäre daher ein Kurs von 5 Euro auch nicht so verkehrt :) Aber ich bleibe da den Analysten treu, welche bei 6-7 Euro sind, angesichts der bereinigten Bilanz ist dies gar nicht so daneben, was aber vermutlich erst beim 2. Quartalsbericht ersichtlich wird.

Es gibt dann 2 mio mehr Aktien, aber dafür steigt auch entsprechend Cash in der Bilanz.

Und dann ist Singulus eben keine 40 Mio mehr wert, sondern eben 50 oder 60.

Im Endeffekt kommt es darauf an, dass die Geschäfte nun wieder anfangen zu brummen.

Noch so ein Auftrag wie der letzte und wir sehen Phönix aus der Asche.

Die Chancen stehen m.E. nicht so schlecht.

Ich Sage nur: Anleihe & Blueline..

Aber man hat ja schon mal wieder vorgesorgt, denn mit der 2. Anleihe - 12 Mio. € - kann man bestimmt nochmal ein DES oder ähnliches durchziehen...Es finden sich bestimmt wieder neue Aktionäre die diesem dann zustimmen werden..

Siehe auch folgende Postings

#7184 Tatsächlicher Verlust Q1 2016 : 10,6 Mio. € 31.05.16 21:22

#6746 Liquiditätsverlauf 2011 bis heute 12.08.15 11:49

Es gibt derzeit interessanteres..UEFA 2016

DieWahrheit

da muss man sich auch mal fragen ob sng einen solchen auftrag auch stemmen kann ?

ein 110 mio auftrag is nich ganz ungefährlich. die leiferzeit wird eine wichtige rolle spielen. gehen wir mal davon aus, dass diese bei 12monaten liegt, also 1 jahr.

sng hat derzeit ja nur noch ca. 340 mitarbeiter, d.h. jeder mitarbeiter müsste einen rechnerischen jahresumsatz von ca. 320 k€ erwirtschaften ?? das funzt sicherlich nicht.

der auftrag binded allemal die gesamten sng kapazitäten sowie das kapital.

zusätzliche belastungen durch zukauf von externen dienstleistungen, u.s.w.

die wichtigste frage ist ja, erwirtschaftet der auftrag einen schlussgewinn ? das bezweifle ich ein wenig. lieferverzug = pönale, abnahme verzögert oder verweigert = ausfall von schlusszahlung, oder was sonst noch so bei den chinesen gespielt wird.

kann sng überhaup einen solchen jahrhundertauftrag bewältigen ?

kann sng mit 340 mitarbeitern überhaupt noch andere aufträge annehemen ?

sng wir keine zeit haben die organisation zu optimieren, das tagesgeschäft wird über allem dominieren.

und die 20-30 mio über das servicegeschäft bezweifle ich ebenfalls, da viele cd und bluray maschinen einfach nicht mehr produzieren.

aber, glückwunsch zu dem auftrag, is eigentlich schon ein knaller.

ich wünsche allen mitarbeitern von sng gutes gelingen und ein glückliches händchen.

gruß

silly

Optionen

| Boardmail an "sillycon" |

Wertpapier: Singulus Technologies |