Steinhoff Informationsforum

Die, die gegen Musk gewettet haben, haben sich böse die Finger verbrannt. Und die, die gegen CEO-Müll wie Jooste gewettet haben, haben gut verdient. Schon fair. Nur, dass Jooste noch frei rumläuft, ist unglaublich.

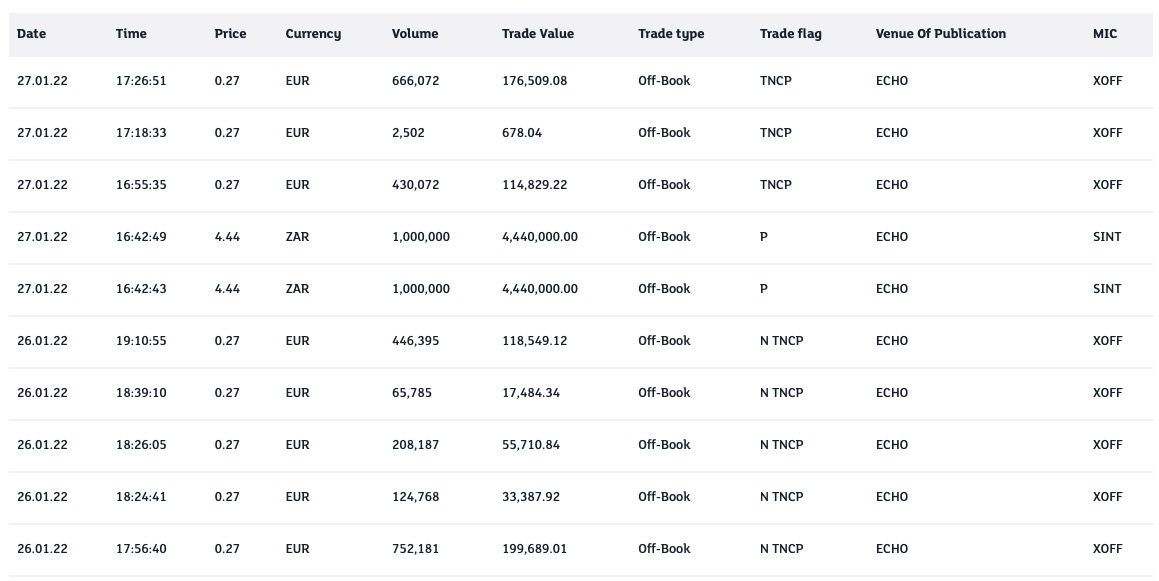

https://www.londonstockexchange.com/market-stock/...gs-nv/trade-recap

Angehängte Grafik:

bildschirmfoto_2022-01-27_um_19.jpg (verkleinert auf 44%)

bildschirmfoto_2022-01-27_um_19.jpg (verkleinert auf 44%)

das Nichttestat,der Kursabsturz,die Milliarden Forderungen,sprich die ganze Steinhoff Saga,

nun durch einen mutmaßlichen Betrug,einen Betrug oder doch durch ein abgekartetes Spiel einer ganzen Clique verursacht wurde,oder tatsächlich durch einen einzelnen Manager verursacht wurde,

ist nun sowas von.

Hier geht es darum,das wir weiter auf Insokursniveau rumkrebsen,und wir uns weiter die Kruppstahleier dauernd polieren und mit Nivea konservieren müssen,

und das Investment über die Zeitschiene gesehen,einfach ein Griff ins Clo ist.

Der Markt nimmt nicht an,das die Forderungen an Steinhoff durch einen Vergleich pulverisiert sind,somit nicht rechtskräftig geworden sind,Schuldforderungen in Milliardenhöhe gegen Steinhoff nicht mehr bestehen ,es hakt einfach nur am Vertrauen des Marktes ,das nicht ins Blaue investiert wird,das nicht nur Umsatz generiert wird,sondern auch Gewinn,und die Sonderaufwendungen sauber und transparent dargestellt werden.

Und das hat Steinhoff aktuell verbockt.Insbesondere eine Mitteilung wann man beabsichtigt Verhandlungen zur Umschuldung aufzunehmen,was man erreicht hat,und wann konkret mit einer Reduzierung der Schulden zu rechnen ist.In neun Monaten? Das sehe ich als Hauptgrund für den Kursverfall.Damit ist nämlich in absehbarer Zeit keine Reduktion möglich,ergo keine Kurssteigerung erwartet,weil die Luft raus ist.So denke ich,tickt der normale Spekulant und Interessent.

Optionen

| Boardmail an "langolfh" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 28.01.22 07:35

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 28.01.22 07:35

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Auf jeden Fall werden die Zahlen morgen besser als im Vorjahr. Schließlich hat Steinhoff ja bereits das Maximum an schlechten Zahlen in die Berichte gepackt. Wir sind bereits auf dem aufsteigenden Ast und die Zahlen werden nun auch sukzessive besser. Allein der Pepco IPO wird sehr positiv beeinflussen morgen.

Viel Spaß allen Investierten.

Ist Freitag und mein letzter Urlaubstag.

Ich kann die 30 schon riechen!

Die CVA Nettoverschuldung lag zum 30.03.21 bei 9,3 MRD. Zzgl. 10 % Zins liegt sie zum 30.09.21 bei ca. 9,8 MRD (vor Tilgung).

Es sind viele Aktivitäten im zweiten HJ passiert:

- Pepco IPO

- Dividende MF

- Verkauf Emmezeta und Plush

- ggf. Überraschungen

Unter 8 MRD netto könnten es werden zzgl. den „Kosten“ für den GS.

Das ist für mich meine Erwartung. Nettoschulden von über 9 MRD wären aus meiner Sicht eine mittlere Katastrophe.

Außerdem erwarte ich Aussagen zum IPO Fantastic bzw. der Verzögerungen und vielleicht paar Andeutungen zu Step 3.

Negative Überraschungen erwarte ich nicht.

P.S. Schön, dass hier fast keine Postings mehr zu sinnlosen Kurszielen kommen.

Also morgen Bilanz mit Testat. Nur meine Meinung.

BK

Nicht sinnlos.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Keine Show mehr mit Extra-dgap und 23:55 Aktionen?

Was waren das für Zeiten und jene Personen, die dieses Spektakel mitgemacht haben, diese Leute können sich doch gar nicht so einfach von der Steini-Aktie trennen.

Uns kann nichts mehr umwerfen in Sachen Steinhoff. Die Zahlen können gar nicht schlechter sein als diese 2018 oder 2019 oder 2020er Bilanzen. Bei den Schulden rechne ich wieder mit 10 Mrd Euro, Pulver für die Pessimisten, damit noch einmal draufgeknüppelt werden kann.

Einen niedrigeren Schuldenstand nehme ich mit Handkuss.

Negatives EK sollte sich mind. um 20% reduziert haben. So meine pers. Erwartungen...

Umsatz & Cashflow interessieren mich schon,

da wichtig für Step3-Verhandlungen, u.a.

Testat wäre dank Step2 möglich, wäre es nicht Steinhoff. Wäre DER Gamechanger..

We will see.

Optionen

| Boardmail an "Viking" |

Wertpapier: Steinhoff International |

Mein Wunsch

BK