Medigene - Sachliche und fachliche Beiträge

Seite 504 von 802 Neuester Beitrag: 28.03.25 22:03 | ||||

| Eröffnet am: | 19.06.10 22:41 | von: starwarrior03 | Anzahl Beiträge: | 21.049 |

| Neuester Beitrag: | 28.03.25 22:03 | von: RichyBerlin | Leser gesamt: | 5.428.848 |

| Forum: | Börse | Leser heute: | 824 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 502 | 503 | | 505 | 506 | ... 802 > | ||||

"In a joint project, MediGene, Martinsried, Germany, and Biomed Int R+D since 2010 developed an anti-cancer vaccine. MediGene develops innovative drugs for the treatment of cancer and autoimmune diseases, from research to drug development and commercialization. Our newly developed vaccine is targeted against the HER-2 molecule. HER-2 is overexpressed on the most important cancer type for females, breast cancer, but also on many other tumor entities such as ovarian and gastric cancer."

warum wurde das nicht gemeldet...vielleicht wollte man Endotag1 tnbc nicht konkurenzieren das heisst den gesuchten Partner nicht vor den Kopf stossen!?!

AAVLP ist meines Wissens nicht einmal in Phase 1 sondern nur in vorklinischen Studien

http://www.medigene.de/produkte-pipeline/pipeline

Endotag 1 ist verpartnert und Vermarktungsrechte abgetreten.

Verregen ist das einzige was Geld bringt.

Trotzdem ist man nur bis 2016 finanziert.

Eine klinische Phase 1,2,3 brauch im Schnitt 2-3 Jahre.

Also liebe " Mitschüler ", wann werdet ihr hier wieder zur Kasse gebeten oder muß man wieder etwas unter Wert verkaufen um am leben zu bleiben.

Ein langer Weg, das ist wohl wahr.

Steinig wird er auch sein.

ein guter Beitrag von mulga , 2012 hatte er auch einen über dieses Thema

Ich hoffe Dolores kriegt einen schnellen Deal hin ähnlich Immunocore. FM kann ihn verkünden und erhält mit der Austiegsklausel den goldenen Fallschirm und wir sind das leidige Thema los.

Denn eines ist sicher Unsicherheit liebt die Börse nicht und eine 45 tägige Newspause schon gar nicht!

Ich hatte es intern schon gepostet: Umsatz bei SynCore im Januar um 56% gegenüber dem letzten Jahr gestiegen. Wooow - 390.000 NT$

Aber umgerechnet werden ca 11000 € draus und wieviel bleibt nach Abzug der Kosten wohl für Medigene? Damit kannst Du nicht mal die Portokasse auffüllen.

Gleich darfst DU dann nochmal auf die drohende nächste KE hinweisen ... oder du schaust nach, welcher der letzten von mir erwähnten, hinkenden Deals schon über eine Phase 1 hinaus gekommen ist und darfst Dich dann wundern, wieviel Geld einige für Präklinik ausgeben, wenn sie denn richtig präsentiert wird.

Meine Meinung - KEINE Handelsempfehlung.

Das wäre ja dann knapp 1-1,5T€ Umsatz für Medigene. Keine Kracher aber könnten 3-5T€ im Q1 werden. Wichtig wäre China als Markt dann wären auch die Logistikkosten keine Problem mehr.

da SynCore m.W. nur Umsätze mit Veregen erzielt sollte es so sein.

Da könnte man doch seitens Medigene langsam an ein Aktienrückkaufprogramm denken?

- Scherz beiseite -

Wieso sollten die Logistikkosten in China geringer ausfallen - siehe die Bestechungsstrafen bei GSK und andern ...

- noch mehr Scherz beiseite -

Also reich wird man meines Erachtens als Biotech nur durch Exit bei grossen Deals und langfristig durch eine Tantieme, für die man selbst keinen Aufwand mehr hat - siehe Cowen für Eligard. Das operative Geschäft beherrschen die Grossen sowieso besser.

Zum Glück ist der Dezember 2014 bei Syncore wohl noch einen Tick besser gelaufen ...

Meine Meinung - KEINE Empfehlung.

Allerdings steht in meiner "Wahren Pipeline" seit mind.2 Jahren ein Eintrag "AAVLP, HER2, Uni Wien" drin. Wir müssen das Thema also schon mal gehabt haben.

Es gibt da auch 2 Patentanmeldungen, Medigene & Biomedical gemeinsam:

http://www.freepatentsonline.com/EP2755677A1.html

EP20120758868

https://patentscope.wipo.int/search/en/...0CTR:WO%20&maxRec=10979

Pub. No.: WO/2013/037961 International Application No.:PCT/EP2012/068110

--

Über Biomedical:

biomed - Biomedical International R+D Gmbh intends to bridge the gap between basic university research and clinical pharmaceutical companies, especially by offerning a perfect academic environment for proof of concept studies.

http://www.biomed.cc/topics/spin-off

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

das man den "wunden Punkt" getroffen hat merke ich immer wenn man über meinen schönen Namen herzieht. :-)

Fakt bleibt nunmal das man Endo Tag abgeben musste betreff Geldmangel.

Bis auf Veregen bedarf alles andere in der Pipline noch jeder Menge Geld und Zeit.

Nicht das das bei anderen Bios anders wäre, aber da scheint bei manchen die Kontakte besser zu sein und das Management.

Also entweder hat man mit AAVLP etwas mehr Glück aber ihr wisst ja, zuletzt stirbt die Hoffnung.

@ iTechDachs

Vielleicht solltest du mit einigen besser einen 2. Totoblock eröffnen ;-)

Das was hier abläuft mit Meldungen von anderen BioTechs Vergleiche etc... würde man in anderen Threads als Pusherei bezeichnen.

Aber man muß anscheinend das "Süppchen" am kochen halten sonst wirds kalt.

Wenn reale Meldungen oder positives von irgendwelchen Tagungen in der nächsten Zeit von Medigen verlautet wird habt ihr meine uneingeschränkte Aufmerksamkeit.

Aber die Blubbermeldungen von Anderen sind " Witzlos ".

allerdings von gestern und hier, da er seine BMs eh nicht liest und sich gerne bestätigt sieht.

KEINE KAUFEMPFEHLUNG - ausser für den Adressaten vielleicht ;-)

mehr und billiger sonst hier im Thread ...MDG... Yupp

Und nur weil man erst seit 8 Monaten registriert ist, heißt das nicht automatisch, dass man erst seit diesem Zeitpunkt mitliest :))

@borsalin

Nun hast Du natuerlich mein Interesse geweckt :) Waere es denn moeglich, den Text per BM zu schicken, wenn es keine Umstaende bereitet ?! Danke im Voraus!

http://www.fiercebiotech.com/story/...dium=nl&utm_source=internal

http://www.wallstreet-online.de/diskussion/...-medigene-in-einem-jahr

Andere starten dafür neu durch

http://www.astrazeneca.com/Media/Press-releases/...reement-with-omnis

Unser M032 läuft zur rechten Zeit..

Mit nettem Beitrag von naivus über "Fachgeseusel" am Ende der Seite..

http://www.ariva.de/forum/...ts-and-news-414078?page=471#jumppos11790

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

(Markert)

Extended disease-free interval of 6 years in a recurrent glioblastoma multiforme patient treated with G207 oncolytic viral therapy

www.dovepress.com/getfile.php?fileID=23519

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Kann das sein das du auf irgendeiner Gehaltsliste von Medigen stehst :-)

Schon komisch aber habe glaube nur deine letzten ca. 650 Posts durchgecheckt.

Schon seltsam diese " Vernarrtheit "

Öffentlichkeitsarbeit könnte nicht besser sein

Nein, leider nicht.

Im Gegensatz zu Dir bin ich Aktionär bei Medigen(e) (und begleite mein Investment mit Interesse)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

des Biotech-Investments verfallen.

Nix für Dich also ... aber alle anderen sollten sich prüfen, ob sie nicht lieber wie die DZ Bank dieses hochspekulative Papier fallen lassen sollten, möglichst bald und billig für alle anderen natürlich ...

Ein Prosit auf Adam Feuerstein.

Die genannte NWBO hängt Medigene laut eigener Aussage ja locker ab ... und die Feuerstein-Ratain Regel ist ab Kursen von gerade mal 25 Euro auch kein Problem mehr ...

Meine bescheidene Belehrung - KEINE Handelsempfehlung.

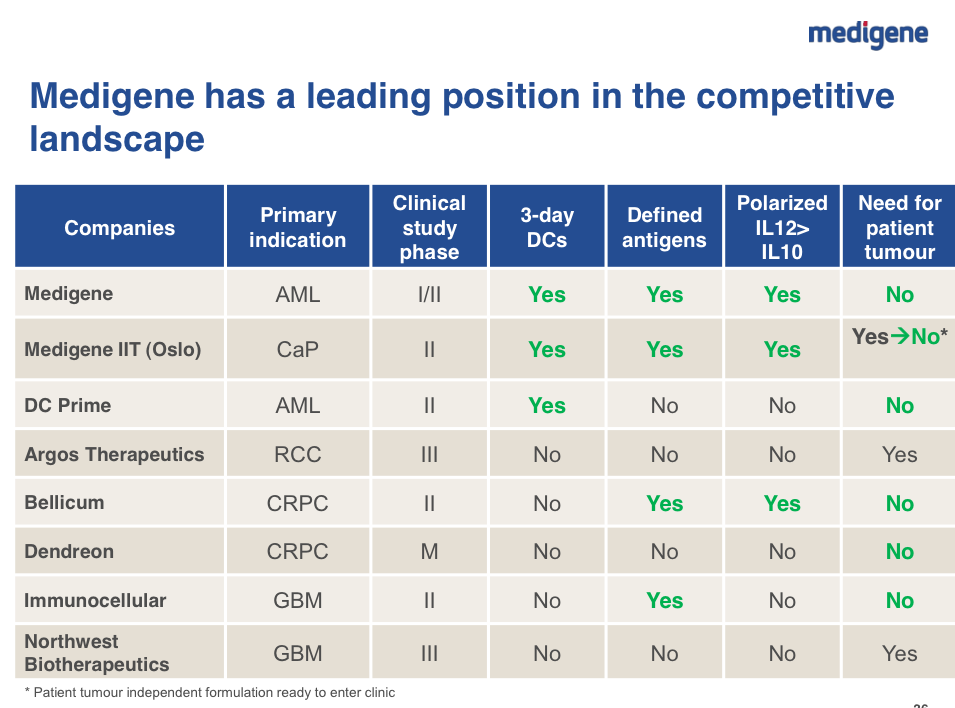

Angehängte Grafik:

mdg-dc-competition-jpm15.png (verkleinert auf 53%)

mdg-dc-competition-jpm15.png (verkleinert auf 53%)

für alle die sie nicht kennen oder sich auf den neuesten Stand bringen wollen.

Kann Medigene / SynCore sie als erstes knacken?

Im Augenblick kann sie zum Glück ja noch gar nicht zu schlagen, da die Phase III für TN-Brustkrebs mit EndoTAG noch auf sich warten lässt ... HoHo

Aber leider sagt die Realität was anderes und das sieht man am Kurs

§

Es werden immer wieder die selben Phrasen gedroschen doch warum sollte es jetzt anders sein. Einige von Euch begleiten dieses Investment schon seid Jahren ( Vergangenheitsbewältigung ).

Ich hoffe das euer Huhn das Korn findet was Ihr alle sucht. Ich schaue dann vorbei wenn es dann auch wieder Eier legt. :-)

§

zur Beruhigung...anderen deutschen Biotechs gehts nicht besser.

so verkürzt, dass selbst Naivus (musste mal sein) ihr folgen kann.

Sehr schwaches Bild --- keine nennenswerten Infos oder gar Terminzusagen mehr.

Meine Meinung - KEINE Handelsempfehlung.

Denn 1. Sind die Versprechender Vergangenheit vielen, nicht nur uns in Erinnerung geblieben und das Nichteintreffen dieser führt nun, nicht nur bei uns, zu Frust.

Und 2. Glaube ich das FM in typischer Franzosenmanier nun den Kopf in den Sand steckt. Als derjenige der von der ganzen Anlegerwelt missverstanden wird, niemand würdigt, das bislang geschaffte, niemand erkennt den wahren Wert der Arbeit von FM und die Aktie zeichnet ein desaströses Bild. Ich habe vor Kurzem eine Mailantwort von der IR bekommen aus der ich eigentlich nur bleiten kann, das man im speziellen mich, aber vielleicht sogar auch andere Anleger für sehr dumm hält. Und am Kursverlauf kann man ablesen dass sich einige nicht mehr für dumm verkaufen lassen wollen. Interessant werden wieder die Rechtfertigungsversuche des Aktienkursverlaufes im Geschäftsbereich. ICh gehe jede Wette ein, dass mehr Textzeilen darauf verwendet werden, zu begründen warum der Kurs zurück gegangen ist, als einfach schlicht und einfach zuzugeben, dass außer der Übernahme von Trianta, in den letzten Jahren keines der Ziel erreicht wurde und man zuletzt wieder deutliche Schlappen erleben musste.

Ihr könnt ja warten bis SynCore mit Endo Tag was generiert, aber das kann dauern.

... Chang said the drug would likely hit the market in 2019 and start generating revenue for SynCore in the following year, according to the report.

He forecast sales of the drug would gradually pick up and reach its peak sales of US$512 million in 2024, with SynCore likely receiving 41 percent of the sales as royalties starting in 2020 at NT$61.5 billion.

ist zwar schon ein bischen älter aber zeigt wunderschön den zeitlichen Ausblick

http://www.taipeitimes.com/News/biz/archives/2014/09/29/2003600795

wie gesagt noch kein Handlungsbedarf :-)