Medigene - Sachliche und fachliche Beiträge

Seite 431 von 802 Neuester Beitrag: 28.03.25 22:03 | ||||

| Eröffnet am: | 19.06.10 22:41 | von: starwarrior03 | Anzahl Beiträge: | 21.049 |

| Neuester Beitrag: | 28.03.25 22:03 | von: RichyBerlin | Leser gesamt: | 5.446.164 |

| Forum: | Börse | Leser heute: | 1.209 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 429 | 430 | | 432 | 433 | ... 802 > | ||||

http://www.medigene.de/sites/default/files/report/...bericht-2013.pdf

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

"Medigene plant den Start einer weiteren klinischen Studie in AML (Akute Myeloische Leukämie) noch im Jahr 2014 "

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Meine Wette habe ich "leider" verloren. :( Bleibe jetzt erst mal raus hier.

Viel Erfolg allen Investierten.

Die Zahlen waren ordentlich aber nicht berauschend. Aber was heißt das schon. Ordentlich ist immer noch sehr gut. Das Umsatzwachstum Veregen war sehr ordentlich. Und mit weiteren Ländern in den nächsten Monaten werden weitere Märkte und damit weitere Umsätze hinzukommen. Die hier generierten Deckungsbeiträge sind langsam spürbar.

EndoTAG und Rhudex sind verpartnert und damit kostenseitig egalisiert. Bei Rhudex gibt es noch ein Upfront, das die Finanzierungsreichweite immerhin um ca. 3 Monate verlängert hat. Damit sollten es ca. 2-3Mio Euro sein. Das ist eine sehr gute Nachricht. Im EBIT enthalten sind Vertragsstrafen von Abbot für die Kündigung Veregen Deutschland in Höhe von 750T€ dafür gibt es einen Ausgleich von Taurus in Q1 in Höhe von 650T€. Das EBIT hätte in 2013 also deutlich unter 10Mio liegen können. So schlägt sich die Entlastung eben in 2014 nieder.

Außerdem will man die klinische Pipeline um einn weiteren Kandidaten erweitern und Partnerschaften eingehen.

Also alles was Trianta betrifft füllt im GB gefühlt die Hälte der Seite und liest sich sehr vielversprechend.

Ich hoffe das damit AAVLP nicht auf der Strecke bleibt, wenn hier auch noch ein Deal erreicht wird, dann könnten wir eigentlich vollends glüchlich sein.

Andererseits ist eben nach der Spekulationswut der letzten Wochen wieder Normalität eingekehrt. Man schaut auf die Zahlen, such und findet das Haar in der Suppe, verkauft, andere sehen den Kurs fallen, verlieren die Hoffnung, verkaufen auch usw. Alles nicht ungewöhnlich. Ich freue mich nun auf eine schrittweise Entwicklung in die richtige Richtung. Viele Grundsteine sind gelegt.

Interssant dürfte auch die Edison Analyse werden, denn im letzten Forecast v. 14.3.2014 ging man noch von einem Verlust für 2014 über 9,1 MIO € aus!!

Lt Prognose wird diese Ziffer aber halbiert werden!!

Der Erlöse stimmen jedenfalls und der Unterschied zwischen Edisonschätzung 9 Mio Verlust und 4-6 Mio Prognose sind 1 Mio Umsatzverschiebung und 2-4 Mio kommen aus dem Rhudexdeal. ICh möchte zwar keine unnötige Euphorie schüren aber selbst wenn wir in der Mitte (5Mio) landen, ist das ein sehr sehr guter Wert und weiter fallender Tendenz!

Break-even 2016

http://www.media-server.com/m/p/5dyk4jty

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

mdg_27.jpg (verkleinert auf 68%)

mdg_27.jpg (verkleinert auf 68%)

Der Call hört sich übrigens sehr gut an. Man scheint insgesamt gut gelaunt und selbstbewusst.

ICh hab daher noch einmal nachgelegt!

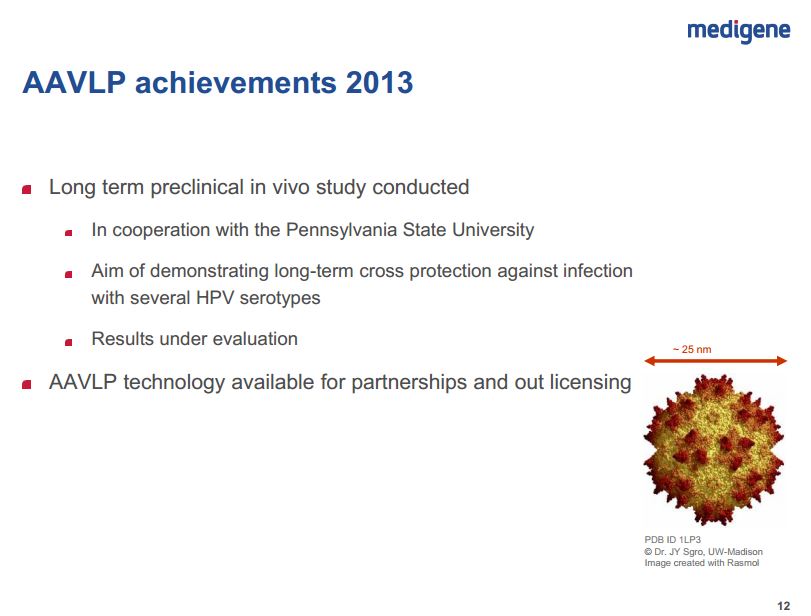

Langzeit-Studie an der Uni Penn abgeschlossen. Wird nun ausgewertet.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

mdg_gb2013_webcast_folie_seite12_aavlp.jpg (verkleinert auf 62%)

mdg_gb2013_webcast_folie_seite12_aavlp.jpg (verkleinert auf 62%)

PLD hat noch einmal deutlich bestätigt, dass wenn jemand käme und Immunocore kaufen würde, wäre die Bewertung des Anteils bei 2,8Mio Pfund.

Wie kann denn das sein? Ich dachte es ist der bisherige Wert des Eigenkapitals und wenn nun jemand kommt und und mehr bezahlen möchte, dann ist doch der Anteil unter Umständen mehr wert oder nicht.

Irgendwie ist mir das ganze noch nicht wirklich klar.

Oder muss Medigene seinen Anteil dann an Immunocore für 2,8Mio verkaufen?

ODer ist es einfach nur so das man sich an Spekulation auf den Wert nicht beteiligt.

Der Anteil liegt bei 2,8 Mio wenn jemand kommt und dafür 100 Mio bezahlt dann muss man eben einen Wert von 2,8Mio mit einem Gewinn in Höhe von 97,2 Mio verkaufen.

Vielleicht kappier ich es auch einfach nicht.

Ich habe schon, eigesehen.

Die,Aktie bleibt im Depo bis mich einer zwing sie wertlos auszubuchen!

einfach nur als Mahnendes Beispiel für die Unvernunft!

Ich denke auch, die Anteile (es sind übrigens zum 31.12. immer noch 17,45%) sind mit 2,8 MIO in den Büchern und was man spekulativ am Markt erzielen könnte ist eben "kein Thema."

Aktienoptionen...Seite 97

nach Resplit wurden sie angepasst...siehe Anhang 1 und 2

Die Frage erübrigt sich für die HV...gut so

Damit ist die Phantasie der Immunocore Bewertung aus der Medigene Betrachtung heraus.

Scheint schon ein bischen eine MDG Kleinaktionär Symptom zu sein.

Wenn seinerzeit in den Büchern die 2,8 MIO angesetzt wurden, dann kann man nicht diesen Wert jeweils dem aktuellen Aktienkurs anpassen. Wenn der Kurs steigt, bleiben in den Büchern die 2,8 MIO EPF stehen.

Wenn man teurer verkauft, dann macht man "Buchgewinn".

In der Zwischenzeit gibts keinen anderen Wert zu nennen als der, der eben in den Büchern steht. Immunocore ist mit 17,45 % im Besitz von MDG und damit stellt man auch einen Aufsichtsrat der voll in die Angelegenheit des Unternehmens eingeweiht ist. Immerhin ist man der bedeutendste Kernaktionär.

A Ordinary Shares mit Google übersetzt Stammaktien

Bei einem Börsengang könnte Medigene ihre Anteile einsetzten oder auch nicht...wenn nicht steigt der Wert der Shares entsprechend dem Böörsenwert der Aktie..so versteh ich das in etwa wie Ftaktuell

keine Panik ...meine Meinung

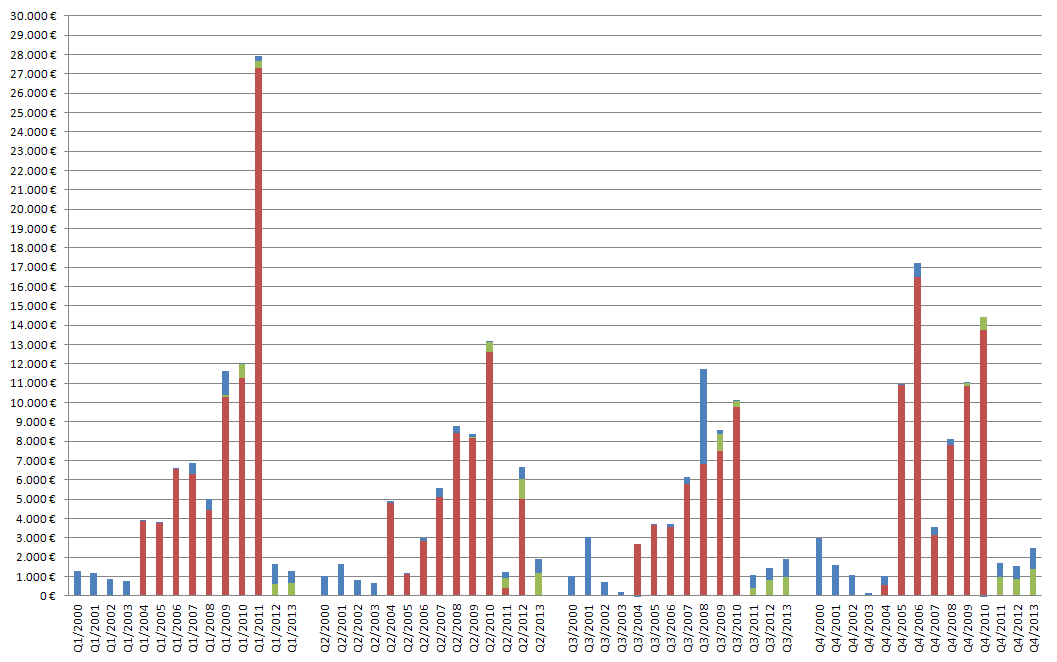

alle Quartalsumsätze seit Beginn

rot -> Einnahmen Eligard

grün -> Einnahmen Veregen

blau -> sonst. betriebl. Erträge

Optionen

| Boardmail an "vega2000" |

Wertpapier: Medigene AG |

Angehängte Grafik:

mdg-erloese.png (verkleinert auf 48%)

mdg-erloese.png (verkleinert auf 48%)

Angaben in 000 TSD €

Optionen

| Boardmail an "vega2000" |

Wertpapier: Medigene AG |

Angehängte Grafik:

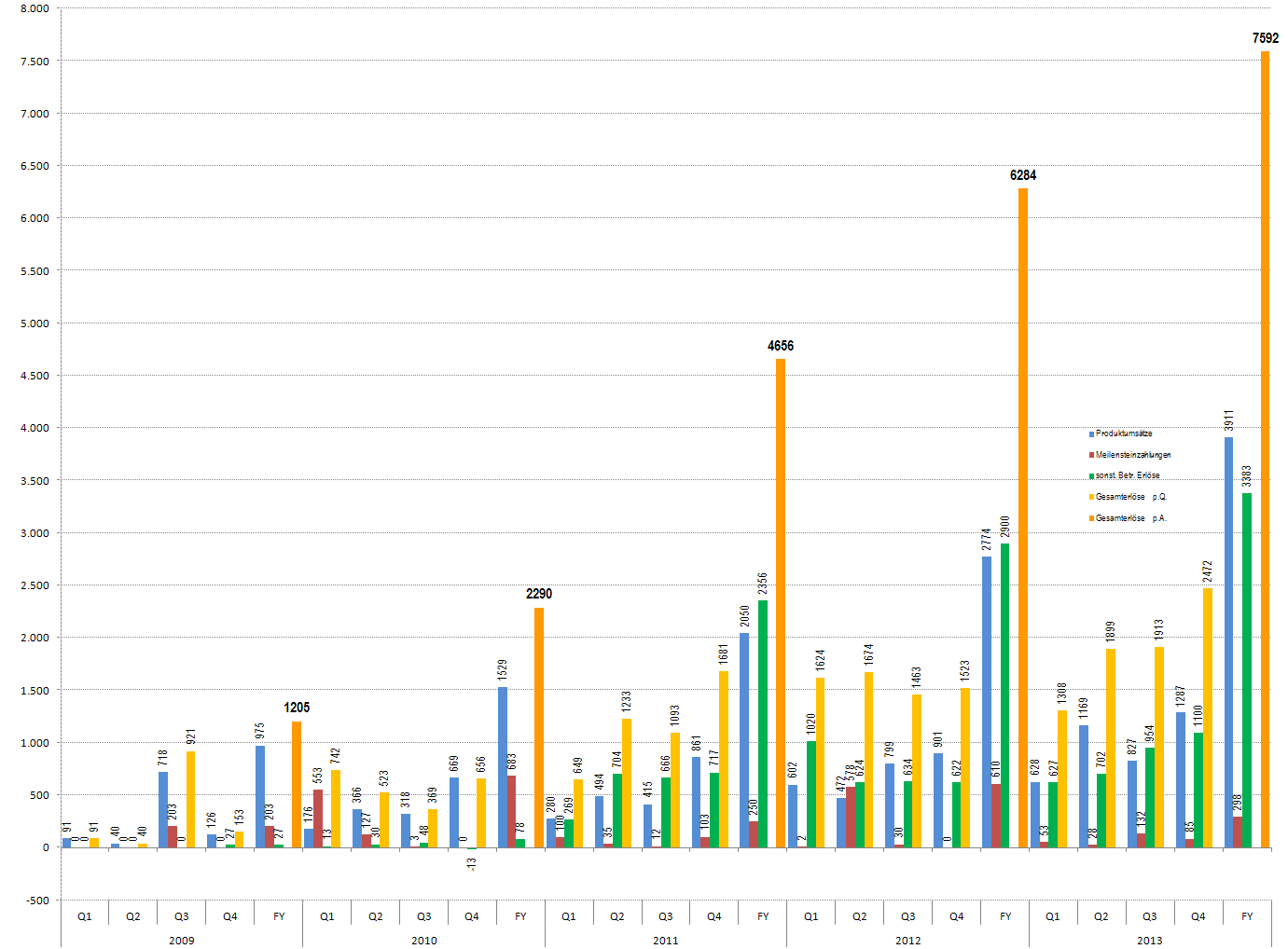

mdg-erloese_bereinigt.png (verkleinert auf 36%)

mdg-erloese_bereinigt.png (verkleinert auf 36%)

blau -> Produktumsätze

grün - Meilensteinzahlungen

braun -> Jahresgesamtumsatz Veregen (incl Meilensteine etc.)

feuriger Balken -> Jahresgesamtumsatz Vergen ohne Meilensteine

Optionen

| Boardmail an "vega2000" |

Wertpapier: Medigene AG |

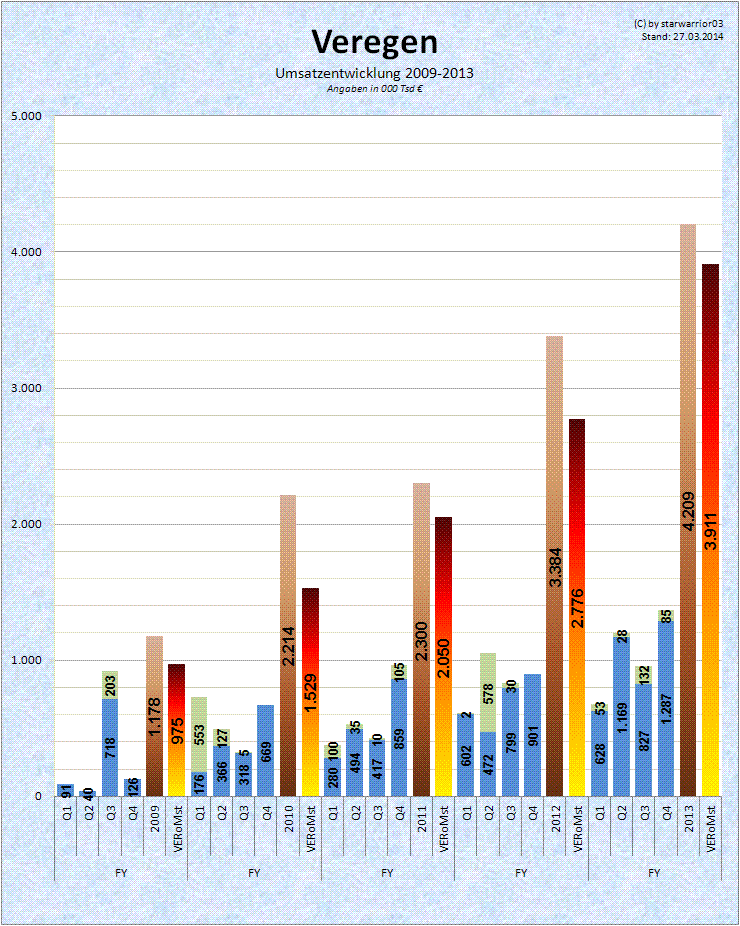

Angehängte Grafik:

veregen.png (verkleinert auf 68%)

veregen.png (verkleinert auf 68%)