Steinhoff Informationsforum

Außerdem wenn man sich die Zahlen von Tempur anschaut wird MF ähnlich gut performen. Hier steht ja auch noch das IPO an.

Optionen

| Boardmail an "Effancy" |

Wertpapier: Steinhoff International |

Ich fahre schon seit mehreren Tagen verzweifelt durch Berlin auf der Suche nach dem neuen Pepco. Kann ich absolut nicht finden. Scheinbar ganz schlecht ausgezeichnet auf der Karte...

Optionen

| Boardmail an "Squideye" |

Wertpapier: Steinhoff International |

Long..

Optionen

| Boardmail an "Josemir" |

Wertpapier: Steinhoff International |

Geringer Umsatz, Anstieg kann sich sehen lassen.

Anleger die wissen was sie wollen.

Top so kann es weiter gehen.. ;-) hab einen sehr gutes Gefühl für die Zukunft.

LG.

Moderation

Zeitpunkt: 04.05.22 11:32

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 04.05.22 11:32

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

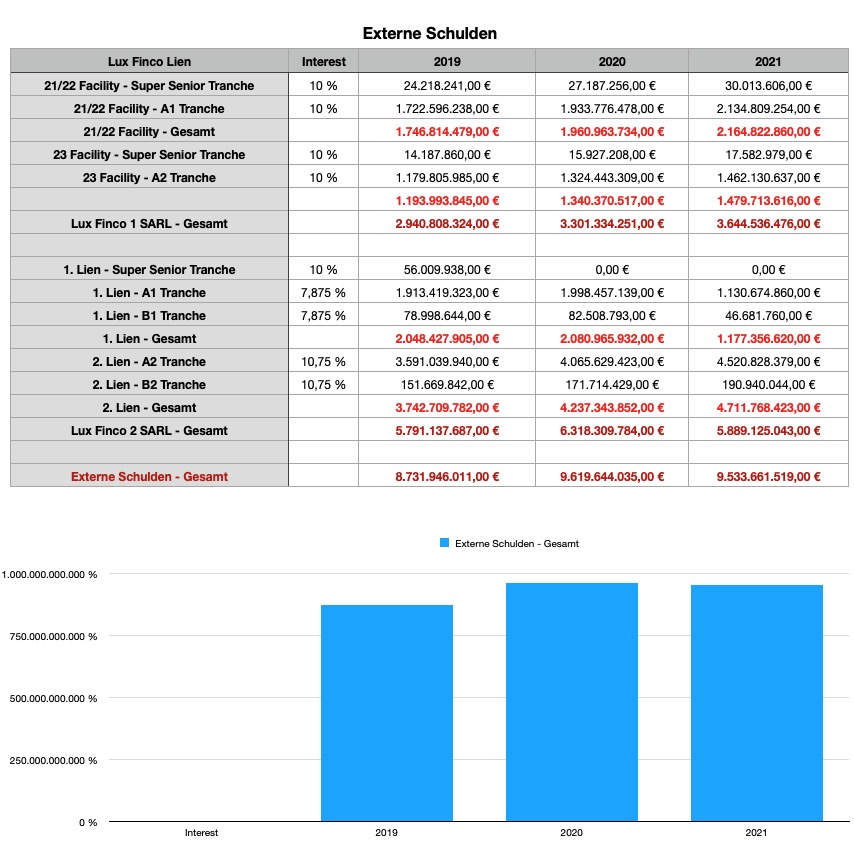

Quellen sind die Abrechnungen 2019-2021 der Kassenwarte Steenbok Lux Finco 1 SARL und

Steenbok Lux Finco 2 SARL.

In 2022 kämen noch die Dividende der Mattress Firm Group als Einnahme bisher dazu, also 495 Mio €.

Die Existenzbedrohenden Step 1 und Step 2 sind bewältigt.

Das allein war schon eine Mammutaufgabe!

Danke an das Management!!!

Mit dieser existenziellen Sicherheit im Rücken ergeben sich neue Möglichkeiten auf niedrigere Zinssätze, zumal man innerhalb der CVA Laufzeit sogar mit Sondertilgungen gearbeitet hat.

Wer diese Abrechnungen einsehen möchte kann sie sich über diese Seite zusenden lassen:

https://e-justice.europa.eu/489/DE/..._search_for_a_company_in_the_eu

Angehängte Grafik:

bildschirmfoto_2022-05-03_um_16.jpg (verkleinert auf 59%)

bildschirmfoto_2022-05-03_um_16.jpg (verkleinert auf 59%)

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Die Sicherheiten, welche für die A1 Tranche vorlagen, können in die A2 Tranche überführt werden und dort für besseres Zinsklima sorgen.

Lux Finco 1 A1 Tranche erfolgt zuerst aus dem südafrikanischen Teilkonzern:

Dafür liegen CCE in Höhe von 28,8 Mrd ZAR im Klingelbeutel der SIHL.

Die Def. der CCE sind Barmittel plus kurzfristig verfügbare Gelder, die innerhalb von 3 Monaten verflüssigt werden können.

Davon den Litigationanteil von ca. 7 Mrd ZAR abgezogen und ein Taschengeld von 50 Mio € in der Kasse dort gelassen, der Rest geht als internes Darlehen der SIHL an die SIHPL, welche daraus ihre CPU Schuld von 1,6 Mrd € in die 21/22 Facility A1 einzahlt. Nicht auf einen Schlag aber in Form von Teilbeträgen, da CCE nicht sofort zu Hundertprozent vorliegt.

Beginnen sollte hier die erste Zahlung noch vor dem 31.03.2022.

Die 23 Facility bezieht sich auf den 23-er Bond, welcher seit dem 04.01.2021 wieder handelbar an der FWB und Börse Stuttgart ist.

Da hierfür die SIHNV/SFHG bürgt und für die Rückzahlung verpflichtet sind, dürfte hier der Wandelansatz greifen.

Leider hat man dies erst mal in Punkt 10.4 auf der HV abgelehnt.

Mal sehen, wie man dies jetzt wuppt.

Das sind die aus den offiziellen Dokumenten bisher vorliegenden Fakten und Pläne.

Was hinter der Theaterbühne noch so abläuft, entzieht sich meinen Kenntnissen.

Hast du eventuell auch eine Übersicht der internen Schulden parat?

Sachen gibt’s …

Optionen

| Boardmail an "Grisu1" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Doppelte Einträge sind daher spätestens ab jetzt Absicht ;-)