Xiaomi - Hightech aus dem Reich der Mitte

Margenausweitung wird sich ggf. sogar um Jahre verschieben und (!) die bisherigen Margen kommen unter Druck.

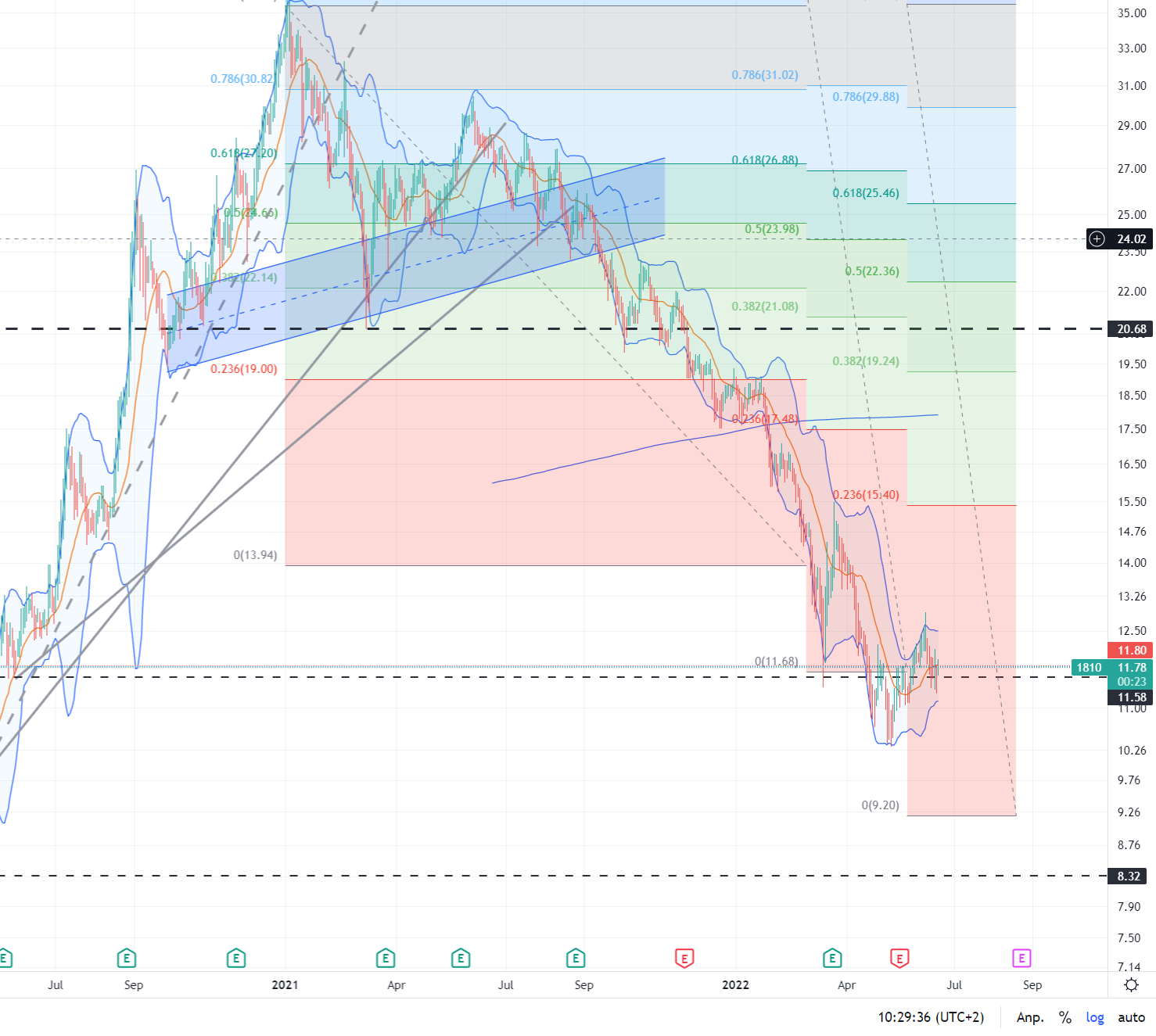

Aber (!) der Kurs geht erstmal hoch. Köstlich, oder? Typisches Muster einer Bärenrally.

Moderation

Zeitpunkt: 20.05.22 12:14

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unerwünschter Inhalt

Zeitpunkt: 20.05.22 12:14

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Unerwünschter Inhalt

HAR HAR liegt imo daran, das die Anlelger zu träge sind abzuverkaufen, und eben nicht mehr soviele AMI-Ausverkäufer die aktie halten :)

Also voll gegen-den-Trend :-P

Am Wochenende war ich in dem Mi-Store in Paris (direkt an der Champ Elysees). Ich war der einzige Kunde in dem Laden, neben 3 oder 4 Verkäufern!

Sieht das in den anderen Mi-Stores ähnlich aus?

Bei Apple war voll Hütte.

Xiaomi wird ja auch meistens von Studenten oder presibewusten Bevölkerungschichten gekauft...

Geldscheisser sind halt dann bei Apple oder Samsung foldables :-P

Ich selbst bevorzuge Samsung aber Standard-Flagships also keine + oder Ultra Ziegelsteine...

Bei Apple hingegen kreigst du sinnvolle Features erst ab PRO-Geräten, zum Beispiel ein SAMSUNG AMOLED-adaptive display (denn es bei SAMSUNG schon im STD-Modell gibt...)

Gute Stimmung kann aber morgen schon zu Gewinnmitnahmen führen....

https://www.aktiencheck.de/forum/...e_Group_Co_Ltd_A1C2W3-all-t551172

Der Hang Seng war heute relativ stark. Rückkauf.

Angehängte Grafik:

xiaomi_20220608.png (verkleinert auf 65%)

xiaomi_20220608.png (verkleinert auf 65%)

Meine ist der Kursziel von 7€, da das Unternehmen breit Aufgestellt ist.

Börse lebt von Realitäten und nicht von Träumen.

Momentan ist 1 Euro realistischer als 2025 die 7 EUR.

Wem sollen solche vollmundigen Aussagen etwas bringen?

11.6. China droht bei Abspaltung Taiwans offen mit Krieg

https://www.focus.de/politik/...nen-vor-provokation_id_107958060.html

Dort unten läge man dann 10% über dem intrinsischen Wert, was ein kaufbares Niveau wäre.

Ich würde einen Einstieg aber nicht vom Dipp sondern vom Muster abhängig machen; es wäre denkbar, dass der Kurs noch das Tief aus 09.2019 kassieren will.

Ein KBV von 0,8 – 0,9 ist in China nicht selten.

Angehängte Grafik:

xiaomi-20.png (verkleinert auf 34%)

xiaomi-20.png (verkleinert auf 34%)

Wissen tue ich es wie alle hier jedoch auch nicht. Ist nur meine persönliche Meinung.

Es ist eine Fehleinschätzung. Das KGV liegt immer noch um 20. Für ein Unternehmen, dessen Geschäftsmodell zusammengebrochen ist.

Ginge es nur um Haushaltselektronik und im Handys wäre man bei 6 – 9.

Die Margenreiche I-Businesssparte wurde zurückgefahren und soll ersetzt werden durch: a) Auto und b) irgendwelchen Tech-Supply für Smartprojekte dritter.

Wir kennen weder a) noch b) aber die Phantasie hält den Kurs immer noch auf einem KGV von 20.

Wo wirken denn da Kräfte von außen? Kämen die noch dazu, kannste die Aktie von der WL knibbeln.

Die wirkliche Gefahr für die Langnaseninvestoren liegt doch darin, dass falls dieses Unternehmen erfolgreich den turn around vollzöge, die KP jederzeit daherkommen kann um Gewinn abzuschöpfen, indem spin offs ausgegründet, für Forschungsarbeiten nie Kohle zurückfließt oder aus den Überschüssen gespendet werden muss, ohne dass man den Aktionär fragt.

Das war bei Chinaaktien aber schon immer so.

Was den Druck von außen anbelangt sieht es eher gut aus. Die chinesischen Regulierungen sind weitestgehend durch.

Gg. Xiaomi wirkt zwar kein Bann, aber falls die Fed zu den Midterms nicht weit genug mit der Inflation runtergekommen ist, werden ggf. die Strafzölle gelockert. Das würde frischen Wind in die Chinainvests bringen.

LiAuto und BYD papiere machen neue ATH's btw...

Ich würde erstmal abwarten, ob der Kurs im Bereich zwischen 8,32 und 11,6 HKD sich beruhigt und Muster anlegt, aus denen man mal was ableiten könnte.

Grundsätzlich ist die Aktie, solange nix handfestes dagegen steht, erstmal zu teuer.