Was ist der faire Wert von Home24?

Erstens macht der Finanzmarkt das ja offensichtlich auch nicht mehr, und zweitens gehe ich davon aus, dass Home24 den Netcash komplett auf Null fahren wird, bis man auch beim FreeCashflow nachhaltig netral arbeitet. Ich würde annehmen, dieser Zeitpunkt ist etwa ab Q4/23 gekommen.

Insofern rechne ich jetzt schlicht mit KUV ohne irgendwelche EV-Berechnungen. Für 2023 sollte man beim aktuellen Kurs ein KUV von 0,18 und eine Ebitda-Multiple von 4,5 ausweisen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Die Stimmung im Handel & eCommerce von Non-Food-Artikel ist derzeit extrem schwierig und wird noch mindestens in Q2 anhalten. Die Lieferkettenproblematik wird bis Mitte 2023 anhalten, Holz ist/wird knapp & teuer, Inflation hält an und die Unsicherheit mit dem Ukraine-Krieg trübt das Kaufverhalten. Ausgaben in nicht notwendige Güter werden in solchen unsicheren Zeiten zurückgestellt, auch wenn das private Vermögen noch hoch ist. Das zeigt sich insb. bei Textilien und Möbel (wie auch die BEVH Studie zum eCommerce in Q1 2022 zeigt). Das wird sich bei H24 im Umsatz, aber auch insb. in den Ergebnissen auswirken. Ich gehe daher auch in Q2 und evtl. Q3 noch von einem neg. EBITDA aus, insb. aufgrund sinkender Rohertragsmargen, steigenden Energiepreisen, steigenden Fulfilment-/Lieferkosten, Erhöhung Mindestlohn. Das ist aber nur meine Meinung, resultierend aus einem Bauchgefühl aus >15 Jahre im Handel/eCommerce. :)

P.s.: Die Butlers-Übernahme sehe ich auch kritisch. Dass ein Pure Online-Händler ohne Erfahrung im stat. Handel einen filialisierten Händler in schwierigem Marktumfeld nach Vorne bringt, sehe ich nicht. Zumal Butlers ja keine Perle im Einzelhandel war/ist..

Du meinst, Home24 als Onlinehändler müsste Butlers nach vorne bringen. Aktuell sieht es zumindest finanziell umgekehrt aus. Und Butlers kommt halt nicht aus dieser hohen Corona-Basis wie Home24, so dass man aktuell wohl auch nicht diesen starken basiseffekt spürt. Deshalb gehe ich bei Butlers auch weiter von 90-95 Mio Umsatz in diesem Jahr aus, trotz den von dir (da stimme ich mit dir überein) problematischem Konsumvehalten insgesamt im laufenden Jahr.

Jedenfalls erklärt deine kritische Haltung zu Butlers natürlich komplett den Unterschied deiner Prognosen zu meinen Prognosen, und erst recht zu den Vorstandsprognosen. Letztlich werden wir das mit den Q2-Zahlen sehen, was Butlers einbringen wird. Bis dahn ist viel stochern im Nebel, was auch vielleicht teilweise dieses sehr niedrige Kursniveau erklärt. Es denken halt viele Marktteilnehmer so wie du. Und selbst Optimisten wie ich sind sich nicht ganz sicher. Das reicht in dem Marktumfeld schon für fallende Kurse, die Shorties dann noch zusätzlich befeuern. Allerdings frage ich mich schon, wieso der Vorstand derartig optimistisch zur Konzernmarge in diesem Jahr ist. Wieso du und ich uns anmaßen, da weit pessimistischer zu sein? So komplett aus den Fingern wird sich der Vorstand das ja nicht haben, wenn er von 1-5% Marge spricht. Zum Teil wird es auch damit zu tun haben, dass der Kapazitätsaufbau beim Personal ja schon in Q2-Q4 des letzten jahres stattfand. In Q1 sind weder die Personalkosten nochmals gestiegen noch die Marketingkosten. Das heißt, es könnte sich da ein gewisser Hebel bei den inklusive Butlers höheren Umsätzen auf die Ebitda-Marge ergeben, wenn man diese Kosten bei Personal und Marketing konstant hält. Hängt aber von der Kostenstruktur be Butlers ab, die wir beide noch nicht kennen. Der Vorstand kent sie. Daher würde ich nicht ausschließen, dass sogar meine Prognose bei der Marge zu konservativ ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Vor allen Dingen haben die Käufer Zukunftsängste, die Kohle langt doch bei einem nicht unerheblichen Anteil der Bevölkerung jetzt schon nicht mehr.

Wartet mal ab wenn nächstes Jahr die Nebenkostenabrechnungen kommen, dann wars das, das gibt ein Massaker.

Noch dazu werden die alltäglichen Dinge immer teurer, da wird notgedrungen weniger gekauft und wenn konsumiert wird, dann lebensnotwendige Dinge.

Den meisten hier im Forum macht die Inflation nicht zu schaffen, einfach mal über den Tellerrand schauen!

Da bringen die ganze Margen, Ebits nix wenn keine Käufer mehr da sind.

Gruß

In Zeiten wie Jetzt sind Gewinner gefragt und nicht erst in 1-2-3-4-5 Jahren, sondern Jetzt!

Gruß

Wenn man es sehr optimistisch sieht, dann gab es für Home24 fast keinen besseren Deal am Markt. Auch wenn der Markt natürlich komplett anderer Meinung ist, was einem selbst natürlich nicht kalt lässt und man seine Gedanken ja stehts in Frage stellt.

Aktuell ist aber vieles irrational. Schlichtweg wegen der Unsicherheiten. Und dass hat das Pendel nun extrem ausschlagen lassen. Für mich zu sehr ins negative.

Mal sehen, ob wieder aufgestockt oder eher abgebaut wird...

https://www.bundesanzeiger.de/pub/de/nlp?2

Gott sei Dank ist bei NULL Schluss (lol)

Optionen

| Boardmail an "thomybe" |

Wertpapier: home24 SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: home24 SE |

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: home24 SE |

Ich habe mich auch mit den Zahlen von Home24 beschäftigt.

Beim H24 Umsatz komme ich auf niedrigere Zahlen.

Ich habe für Home24 (ohne Butlers) die Umsatzverteilung aus dem Vor-Corona-Jahr 2019 angesetzt. In 2019 lagen die Umsätze in Q2 und Q3 um gut 9% unter dem Q1-Niveau und in Q4 wiederum um 17% über dem Q1-Niveau. Für Q2 und Q3 komme ich dann für H24 auf ca. 127 Mio. € und in Q4 auf 164 Mio. €. Butlers kommt on Top. In Summe lande ich bei 631 Mio. € und am unteren Rand der Guidance.

In Anbetracht der Entwicklung von Inflation und Konsumentenstimmung glaube ich nicht daran, dass sich die kommenden Quartale besser entwickeln. Warum meinst Du dass Q2 für H24 alleine besser läuft als Q1?

Beim EBITDA hingegen bin ich recht positiv gestimmt - Ich denke das Performance Marketing wird stark zurückgefahren werden können und der Vorstand legt jetzt großes Augenmerk auf Profitabilität. Da könnten Deine Schätzungen in etwa passen. In Summe ist es aber schwer die Effekte aus der Butlers Übernahme zu antizipieren. Q2 wird diesbezüglich sehr interessant.

Gruß,

Johannes

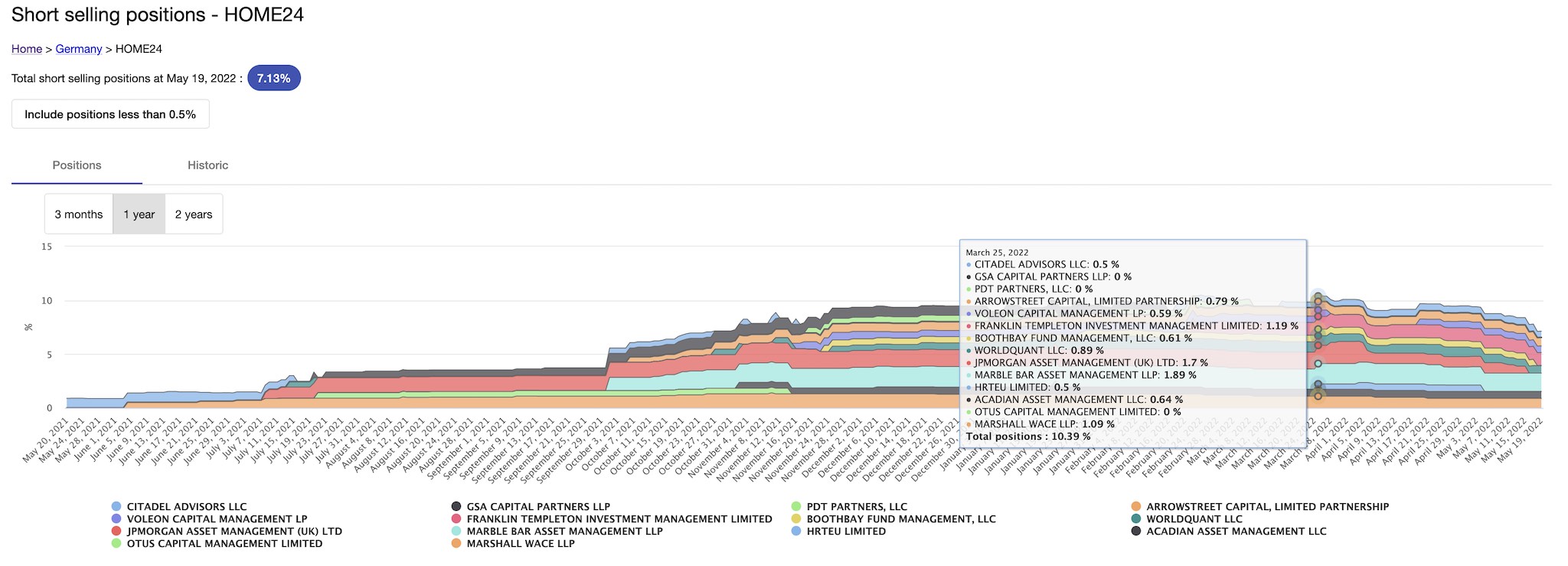

Dachte da wäre mehr Druck auf dem Kessel, wenn die sich eindecken, aber sie scheinen eine gute Marktbedingung zu haben.

1:0 für die Shortseller

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |

Angehängte Grafik:

screenshot_2022-05-21_at_10.jpg (verkleinert auf 24%)

screenshot_2022-05-21_at_10.jpg (verkleinert auf 24%)

Müsste man mal jemand mit Zugang zu besseren Datenbanken mit der echten Shortquote bitten nachzuschauen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: home24 SE |